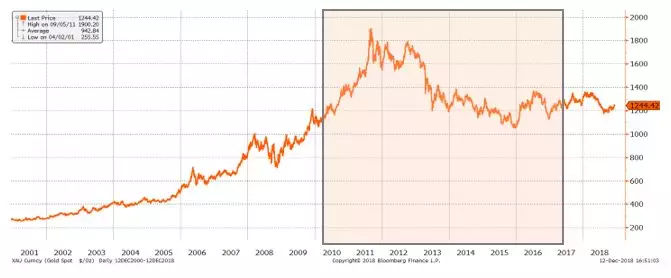

四季度以来,黄金开始闪耀,从季度初的1190美元每盎司上涨了接近5%到接近1250美元每盎司。

怎么看黄金的投资价值?未来上升空间多大?

云锋金融从机会成本、对冲风险、以及配置价值三方面做了考察。

金银天然是货币” ——卡尔∙马克思

从人类有文明以来,黄金就被认为是珍贵的。成都三星堆出土的“太阳鸟”,从商周晚期保存至今;古埃及金字塔中,3000多年前的黄金面具仍然熠熠生辉。

商周太阳神鸟金饰,来源成都金沙遗址博物馆官网

战国时代,聂政为严仲子刺杀侠累,缘起 “严仲子奉黄金百溢,前为聂政母寿”。

大航海时代,葡萄牙人远征拉美,为掠夺黄金白银不惜杀戮无数。

时至今日,黄金是卡地亚耀目的手镯、是防腐安全的假牙、是航天望远镜的红外光反射器,也是沉睡在纽约联储地下金库的块块金砖。

2

“可口可乐和富国银行都赚大量的钱。(黄金这样)只能坐食保险和储藏成本的鹅,远不如能下蛋的鹅。”——巴菲特

“也许,只有上帝才知道黄金价格的走势。——凯恩斯

黄金可以说是投资界分歧最大的资产类别之一。

尽管巴菲特对黄金不屑一顾,黄金却不乏拥趸:从大名鼎鼎的桥水基金,到Paulson基金,都从言论到头寸身体力行投资黄金。

黄金的特点是不生息(出借利息很低,可以忽略不计),也就是巴菲特所说的不能下蛋。另一方面无可否认的是,黄金是实物资产,普遍认为它能够对抗通胀。

因此,衡量黄金价值最基本的就是投资于债券获得的名义利率,减去通胀。这个差值就是真实利率,也就是持有黄金的机会成本。真实利率越高,说明投资其他资产回报越高,保有黄金这个“不生蛋的鹅”的机会成本越高;反之亦然。10年期美债的真实利率与金价走势密切相关。

真实利率(蓝,倒置)与金价(橙)

数据来源: 彭博社,云锋金融整理

另一方面,黄金用美元标价,强美元压制金价,弱美元提振金价。这种负相关性,背后是法定货币与天然货币之争。美元是全球法定货币的代表,在跨境贸易和金融市场中所占份额均居首位且远超其他货币。国际货币体系从布雷顿森林体系结束之后,已经回不到金本位或者金汇兑本位制。但是,“稳定物价”的职责,仅靠中央银行的操守;缺乏“锚”的法定货币,仍然时常引起人们对货币滥发的担心。黄金,是对法定货币的不信任票。这也正是金融危机之后,全球央行开始量化宽松、黄金价格飙升的重要背景。自2010年初到2012年底,三年间金价增长了51%。

金价与主要央行量化松政策区间

3 对冲风险

“盛世藏古董,乱世买黄金。”——投资俗语

人们的记忆中,黄金似乎永远是避难首选。

八国联军侵华,慈禧落难之际,解她燃眉之急的,是晋商献上的“10万两黄金”。

《长恨歌》中的王琦瑶是虚拟的小人物,但那守着“一小匣黄金”熬过乱世的经历,却不乏真实。

避难的本质,是当一切秩序不复存在之时,仍能得到承认的价值。

或许从文化和历史中,人们对黄金仍有信仰,每每发生股市动荡或者地缘政治危机之时,黄金作为避险资产都会有所反应。

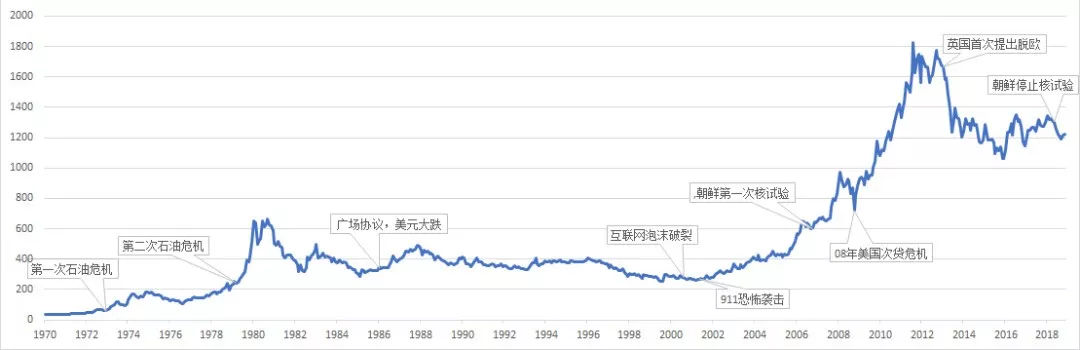

只是如果仔细看,会发现黄金对冲风险的效果并没有很好。无论是2000年互联网泡沫破灭,911袭击,还是朝鲜核试验,都没有带来黄金真正的牛市。2008年美国次贷危机之后,黄金的确开启了大牛市,但与之同时发生的另外因素,是全球央行集体放水。

数据来源: 彭博社,云锋金融整理

时至今日,金融更加虚拟化。大额现金收支会面临反洗钱调查,携带黄金更是难逃各种交通口岸的检查。这种情况下,黄金在现实中还能多大程度上避险,是个巨大的问号。

不管“背着黄金去逃难”这个场景有多么不现实,依然有人对黄金有信仰;黄金的“对冲风险”的属性,交易的就是这个信仰。

4. 黄金与虚拟货币

2017年超级火爆的虚拟货币,曾经主打的概念包括“无主权”和“有限供应”。这正是黄金的特点。同时,虚拟货币与黄金一样也是“不生蛋的鹅”。

无怪乎,巴菲特等不喜黄金的投资者同样看不上虚拟货币,而传统的黄金投资者有相当一部分自然喜爱虚拟货币。

此外,在金融监管趋严之时,数字货币在灰色支付领域占有一席之地,这一点胜出黄金,又是加分项。根据CoinMarketCap统计,前十名数字货币市场规模年初高点曾达到5093亿美元,而黄金ETF的存量规模不过8000多亿美元。

数字货币的行情来得急去得也快。仅以比特币为例,较12月高点至今下跌了82%;十大数字货币最新市值仅645亿美元。

黄金ETF,从2017年初至2018年12月11日,ETF增量规模为826万盎司,约合1024亿美元;截止2018年12月初,存量规模约6921万盎司,合8582亿美元。

数据来源: 彭博社,云锋金融整理

这一轮兴衰中,虚拟货币与黄金的资金流动,应当存在一定程度的此消彼长

4 配置价值

正是由于黄金“避险”的信仰和对抗通胀的属性,黄金有着不同于其他资产类别的回报特点。

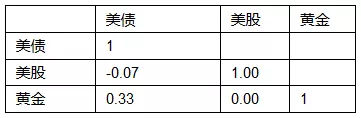

过去20年间,美股年化回报约为6.1%,美债4.5%,黄金7.5%。从黄金与美股和美债的关系来看,黄金与美股的相关性约为0,与美债的相关性约为0.33。

黄金与股债相关性(1998-2018)

数据:美股为标普500总回报,美债为巴克莱US agg总回报,黄金为美元标价现货。

因为上述时间段起始点接近科技泡沫,因此美股回报有所低估;但不同的时间段内,黄金与股票和债券等资产的相关性都比较稳定且较低。因此,对于个人的财富管理,配置黄金仍然有组合分散化的意义。

5. 熊市已去,牛市未满

如上影响黄金的因素,大多从制约变为中性,但尚未看到巨大推动。

1)真实利率未来难以显著上升,可能持平或略有下降。

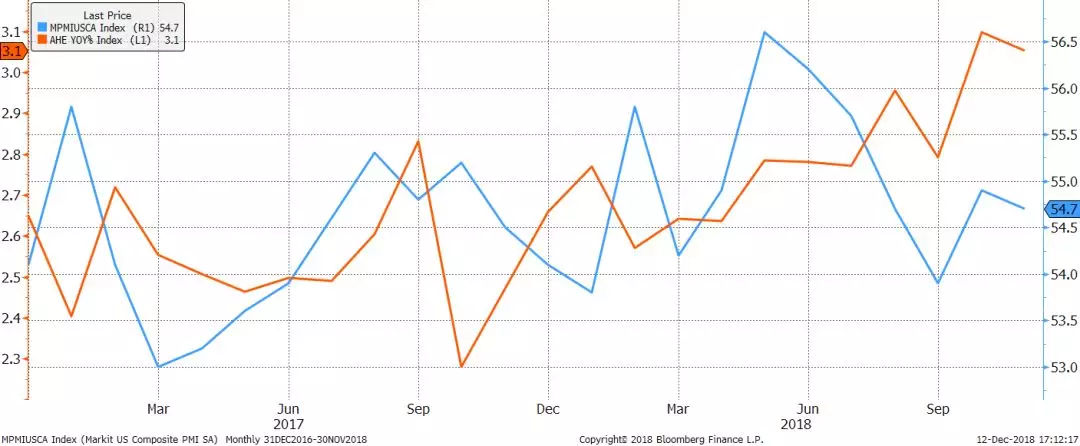

美国经济边际放缓,而工资通胀压力持续。联储立场也发生了微调,由鹰转向偏鸽。这意味着,名义利率上升空间有限,叠加通胀压力,真实利率有走低倾向。

美国PMI(蓝) 与 工资通胀(橙)

数据来源: 彭博社,云锋金融整理

不过,即便美联储立场调整,也很难重现危机之后量化宽松的环境。美国现在仍在加息周期,距离减息仍有较远距离。同时,美联储正在逐步退出危机之后的量宽政策,这一点短期也难以逆转。此外,欧央行也计划逐步退出QE。从实体经济和全球央行货币政策看,黄金距离牛市还有一场衰退或危机。

2)美元强势或告一段落

2018年全球经济增长的特点是分化:美国经济一枝独秀、货币政策领先收紧,美元走强。市场对于分化的预期反映也比较充分。2019年,在政治掣肘下美国经济增速可能下滑,财政和贸易双赤字问题可能加剧,预计这种分化难以继续加剧。

美元指数最大权重是欧系货币,欧元区和英国都有自己的问题(特朗普的民粹,意大利学不来),美元也很难大幅走弱。

数据来源: 彭博社,云锋金融整理

3)全球宏观风险加剧

美国对我国战略从“engagement”(接触)开始转到“confrontation”(对抗)。多方面证据显示,中美之间不仅是贸易问题,在产业、知识产权、发展模式等方面存在更深层次的矛盾(从500亿到1000亿)。2019年,这一风险可能加剧,也可能缓和,但不会完全消失。

这是否会成为黄金的炒作因素? 要看黄金“避险”这一信仰有多强烈。

另外,虚拟货币崩盘,也可能一定程度上为黄金这一古老信仰带来资金流入。

最后,黄金也不失为对冲人民币汇率风险的工具之一。

总之,此前制约黄金的多个因素已经转向,黄金开始闪耀,但牛市未满。黄金与牛市之间,还差一场美国经济衰退。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/house/4471.html