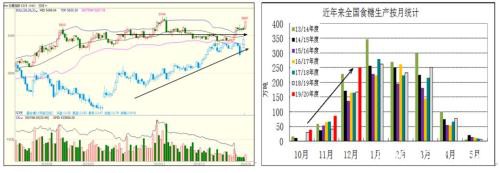

周一夜间,国际糖价突然大涨,一举突破去年底的反弹高点,ICE原糖距14美份重要压力位仅咫尺之遥。相应地,郑糖主力合约突破整理形态创新高,并上摸至5700元,持续数月的休整可能结束。国际糖价如果能够有效突破阻力,则技术上将走出长期底部进入趋势性上涨周期。外糖上行主要受到两方面利好的刺激。首先,中东地缘政治紧张推动国际原油价格大涨,间接提振食糖价格。其次,巴西主产区基本停榨,印度虽进入生产旺季,但截至去年底食糖产量较上年同比下降了三成,后期产量预测是否会调低还有待观察。所以,外糖能否会继续引领郑糖上涨,技术形态突破、原油进一步走高、主产国食糖产量下降都是重要影响因素。

周一夜间,国际糖价突然大涨,一举突破去年底的反弹高点,ICE原糖距14美份重要压力位仅咫尺之遥。相应地,郑糖主力合约突破整理形态创新高,并上摸至5700元,持续数月的休整可能结束。国际糖价如果能够有效突破阻力,则技术上将走出长期底部进入趋势性上涨周期。外糖上行主要受到两方面利好的刺激。首先,中东地缘政治紧张推动国际原油价格大涨,间接提振食糖价格。其次,巴西主产区基本停榨,印度虽进入生产旺季,但截至去年底食糖产量较上年同比下降了三成,后期产量预测是否会调低还有待观察。所以,外糖能否会继续引领郑糖上涨,技术形态突破、原油进一步走高、主产国食糖产量下降都是重要影响因素。

就国内糖市而言,当前绝大部分糖厂已经开榨,2019年12月食糖产量达到252.44万吨,同比增加了51%,是2009年以来同期最高水平。当然,受元旦、春节备货的刺激,当月销量也出现高潮,达到140.96万吨,同比增长了43%。于是,糖厂的工业库存增至181.89万吨,同比增幅66%,是2013年以来同期最高值。可以说,目前国内食糖产销两旺,如果1月份产区天气基本正常,那么本年度全国食糖总产量很可能会超过预期的1050万吨,供应面恐不能提供特别的利多题材。所以,今日郑糖创新高很大程度上是受到外糖上涨的带动,主力合约大幅增仓显示资金关注度也在增强。

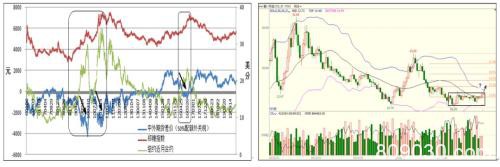

在去年12月国内外食糖价差、国内期现价差得到修复,且糖价经历较长时间休整,相对其他品种存在一定价值洼地的背景下,今日郑糖突破整理,未来升幅一方面取决于外盘的带动,另一方面也要受国储动向的调控。由于今年5月之后取消进口糖特别保障关税的可能性很大,进口成本降低将给国内糖市带来较大冲击,这样国内外食糖价差预计还会进一步收敛。回顾2009~2010年以及2016年的牛市,外糖引领郑糖的迹象相当明显,配额外进口糖成本在一段时期内低于国内糖价(即进口利润为负)。虽然近期进口利润(配额外,下同)比起2019年8、9月已明显减少,但仍能达到800、900元左右。看来,一旦外糖冲高遇阻,那么郑糖恐怕缺乏独自上涨的动力。还有,目前看本年度国内食糖产量可能会高于1050万吨的预期,而且国储库存充足,供应面对糖价的利多支持有限。若国储糖投放市场,那么糖价走势承压回落是大概率事件。

技术上看,此次郑糖突破整理形态上行,六千关口是重要压力位,而5800元附近可能也有一定阻力。ICE原糖若能出现突破走势,则上方目标位首先是15美分,折合配额外进口成本约5100元左右。如果外糖不能到达上述目标,那么郑糖恐怕也暂时难以挑战6000元关口。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/53172.html