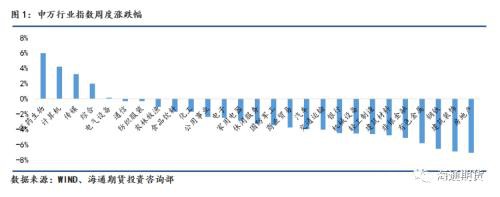

行情回顾 春节期间,全球权益市场受中国疫情的影响,风险偏好大幅下行,股市均有所调整。其中,A50期货大幅下跌7.04%、恒生指数下跌5.72%,其他各国权益市场均有所下行。此外,CBOE波动率指标大幅上行45.15%,投资者恐慌情绪明显上升。1月29日,港股开市,其中受疫情影响较大的航空股、旅游股、电影传媒等板块领跌。2月3日,春节后首日开盘,避险情绪得到了充分宣泄。沪指、深成指和创业板指数直接下杀调整。上证指数报收于2746.61,下跌7.72%;深成指收于9779.67,跌幅达到8.45%;创业板指数以6.85%的跌幅,报收于1795.77点;至当日收盘,上证50、沪深300主力合约及远月合计8个合约全部跌停报收,仅有中证500未封住跌停,但是IH2006合约收盘跌幅仍为10%。上次股指期货集体跌停,还要追溯到2015年A股异常波动期间。在情绪得到充分宣泄后,随后四天,市场开始企稳反弹。市场企稳反弹的主要动力来源于以下几个方面:第一,市场情绪宣泄后,战疫行情下的赚钱效应;第二,政策刺激加码,解决市场流动性问题;第三,节后流动性泛滥,全民炒股,股市放量上行;第四,股市蛮牛存在一定的惯性。从市场周度涨跌幅来看,医药生物、计算机、传媒等行业涨幅靠前。

行情回顾

春节期间,全球权益市场受中国疫情的影响,风险偏好大幅下行,股市均有所调整。其中,A50期货大幅下跌7.04%、恒生指数下跌5.72%,其他各国权益市场均有所下行。此外,CBOE波动率指标大幅上行45.15%,投资者恐慌情绪明显上升。1月29日,港股开市,其中受疫情影响较大的航空股、旅游股、电影传媒等板块领跌。2月3日,春节后首日开盘,避险情绪得到了充分宣泄。沪指、深成指和创业板指数直接下杀调整。上证指数报收于2746.61,下跌7.72%;深成指收于9779.67,跌幅达到8.45%;创业板指数以6.85%的跌幅,报收于1795.77点;至当日收盘,上证50、沪深300主力合约及远月合计8个合约全部跌停报收,仅有中证500未封住跌停,但是IH2006合约收盘跌幅仍为10%。上次股指期货集体跌停,还要追溯到2015年A股异常波动期间。在情绪得到充分宣泄后,随后四天,市场开始企稳反弹。市场企稳反弹的主要动力来源于以下几个方面:第一,市场情绪宣泄后,战疫行情下的赚钱效应;第二,政策刺激加码,解决市场流动性问题;第三,节后流动性泛滥,全民炒股,股市放量上行;第四,股市蛮牛存在一定的惯性。从市场周度涨跌幅来看,医药生物、计算机、传媒等行业涨幅靠前。

股票市场分析宏观经济方面

宏观经济方面,短期对经济的影响较大,为了防止疫情扩散,其他很多经济活动都几乎停摆,加之复工大幅延期之后,1季度经济肯定会受到较大的负面冲击。中长期来看,对经济的影响也是不容忽视的,即便疫情过后,春节的一部分消费和投资是无法恢复的,这部分会减少相当一部分人的收入,从而近一步影响经济增长。与03年非典相比,本次新型冠状病毒来袭,所面临的宏观经济背景也有所不同。2003年非典爆发时,我国处于经济强势复苏期,而当前我国经济正处于下行通道之中,疫情对需求的打击可谓雪上加霜。宏观政策方面,2019年下半年,中国降息周期开启,从目前的状况来看,未来降息周期会继续。从宏观角度来看,短期权益市场存在调整压力,但拉长时间来看,周期类表现或差强人意,成长类资产可能是主要方向。

流动性方面

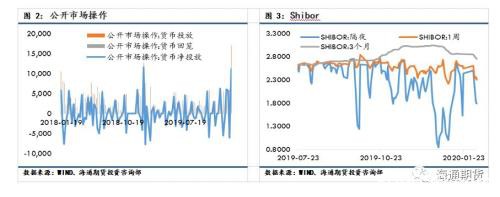

央行采取多渠道宽松手段为实体企业提供流动性支持。疫情使得部分行业业务不能正常开展,中小微企业受影响最为明显。继2020年初通过降准投放8000亿流动性后,2月3日央行开展12000亿元逆回购操作,并下调7天期和14天期逆回购利率10个基点,实现净投放1500亿。2月4日,央行开展了5000亿元逆回购操作,利率与前期持平,实现净投放4000亿元。2月6日,DR007报价2.21%,SHIBOR隔夜利率1.82%,均处于历史较低水平。对权益市场短期存在一定的支撑。

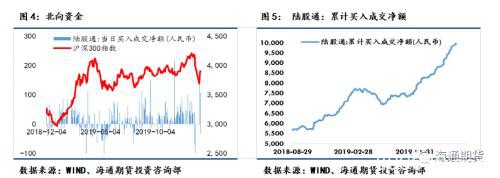

外资流入方面,从春节后几个交易日来看,外资流入保持今年1月份的整体态势。外资机构投资者普遍认为,疫情对中国经济的影响大概率是阶段性的,优质企业与A股核心资产的内在价值与优势将继续保持,因而维持买入趋势,对A股核心优质资产进行低位抄底。目前北向资金持股市值占A股流通总市值近3%,与国内机构持股比例愈发接近。从领先市场的意义上来说,北向资金作为聪明资金,具有一定预见性,在疫情扰动A股市场节奏的背景下,北向资金的大幅流入在A股市场精准定价问题上有指示作用,对于稳定市场信心有非常大作用。

股指期货市场分析期货市场表现

上周股指期货周一跟随股票指数大幅下行,几乎全线杀跌停,后四个工作日随现货指数逐渐回暖。其中沪深300 主力合约下跌2.44%报3892.8点,上证50 主力合约下跌2.83%报22843.8点,中证500 主力合约下跌0.73%报5300.4点。上周由于市场避险情绪释放,股指期货贴水较为明显,但后四个工作日,随时市场情绪有所好转,贴水幅度整体有所收缩。

操作建议

本次武汉肺炎疫情,其利空效应在春节假期传导至市场,市场恐慌情绪在假期积累到一个相当高的程度。但本次股票市场表现与2003年SARS疫情有所不同,A股呈现急速大跌的走势,短期情绪释放后,后期下行空间不大。我们预计A股中长期不会呈现下跌趋势。虽然我们不能确认疫情的发展情况,但如果冲击不改变中长期的供需形势的话,那么从稍长一点的时间维度看,在此时增持A股已具备一定的配置价值。操作上,市场已经部分修复了之前的恐慌情绪,未来能否继续上攻取决于疫情进展、企业复工等情况。而操作维度,继续持有中期多单,之后视情况调整仓位。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/61424.html