摘要 肺炎疫情在多国扩散导致油价暴跌,3月第一周布油围绕50美元/桶的关口展开决战。油价的恐慌下跌引起卢布大幅贬值,俄罗斯的减产态度开始转变,预计3月5-6日的OPEC+会议将达成进一步减产协议,三种不同减产情景对应不同油价表现,甚至可能多次减产。

摘要

肺炎疫情在多国扩散导致油价暴跌,3月第一周布油围绕50美元/桶的关口展开决战。油价的恐慌下跌引起卢布大幅贬值,俄罗斯的减产态度开始转变,预计3月5-6日的OPEC+会议将达成进一步减产协议,三种不同减产情景对应不同油价表现,甚至可能多次减产。

由于肺炎疫情在日本、韩国、伊朗、意大利等国的扩散速度加快,本周全球风险资产受到重大冲击,布油单周下跌7.85美元/桶,跌幅13.55%,周五一度跌破49美元/桶,市场对OPEC+进一步减产的预期增强,勉强收在50美元/桶之上。

图1 Brent周线图

数据来源:Wind,中粮期货研究院

短期的焦点在于疫情的扩散速度和3月5-6日的OPEC+减产会议,3月第一周将是决定油价的关键性一周,布油围绕50美元/桶的关键支撑位也将展开博弈。面临全球的情绪恐慌和需求下降,留给OPEC+的时间不多了。

1

沙特没有选择

自古华山一条路,对于OPEC尤其是沙特来说,由于主要产油国的原油出口比例过高,等待需求恢复的时间过长,因此油价暴跌后的选择只有三条,减产、减产、还是减产。

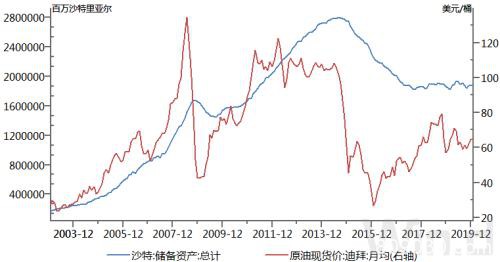

图2 沙特储备资产和迪拜油价

数据来源:Wind,中粮期货研究院

如果说中国政府的目标可以多样化,要求同时做好“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”六项工作,沙特政府的主要工作就相对简单多了,只有稳油价一项。由于出口和储备资产主要依赖于油价,没有高油价,沙特“愿景2030”和收入多样化也无从谈起。因此,对于减产,沙特是认真的,也是最积极的。

2

俄罗斯态度转变

2月中旬,OPEC+提前召开部长级会议,却未能达成进一步减产,主要原因在于俄罗斯一直拒绝进一步减产。由于俄罗斯的原油出口比重低于30%,承受油价下跌的能力较强,一般程度的油价下跌不至于冲击俄罗斯外汇储备和汇率。

图3 美元兑卢布汇率

数据来源:Wind,中粮期货研究院

最近一周,尽管美元指数出现回落,但俄罗斯卢布兑美元的汇率更是大幅贬值,从64跌至67以上。疫情对大宗商品出口国会产生连锁反应,如果俄罗斯不采取减产,引发的汇率贬值可能直接冲击其国内经济乃至政府稳定,俄罗斯对于减产的立场也开始转变。2月27日,俄罗斯官方表示,承认公共卫生事件对原油需求造成了损害,将继续和沙特保持合作。

3

减产的三种情景假设

预计在3月5-6日的OPEC+会议上,主要产油国除了达成共同减产之外不会有更多的选择,唯一可以讨论的是减产数量,可以就此做出三种情景假设:

(1)减产60万桶/日以内,供给收缩力度小于需求降幅,油价继续下跌,布油可能跌至45美元/桶甚至以下。

(2)减产60-100万桶/日,市场权衡供需双弱下的平衡,布油可能在50美元/桶附近震荡。

(3)减产100万桶/日以上,供给收缩力度大于需求降幅,布油企稳反弹至53美元/桶甚至以上。

笔者倾向于OPEC+会达成第二种或第三种协议,而且可能是多次性的,先减产60-100万桶/日,如果疫情继续扩散和油价下跌,则继续加大减产。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/66526.html