一、价格行情回顾 1. 现货 2月份进口矿现货市场整体跟随盘面的步伐,不敢卖货的贸易商成本过高,不敢买货的贸易商仍有悲观预期,不敢轻易抄底,部分大贸易商在价格上涨后加紧出货力度,库存水平不算太高。

一、价格行情回顾

1. 现货

2月份进口矿现货市场整体跟随盘面的步伐,不敢卖货的贸易商成本过高,不敢买货的贸易商仍有悲观预期,不敢轻易抄底,部分大贸易商在价格上涨后加紧出货力度,库存水平不算太高。

2. 期货

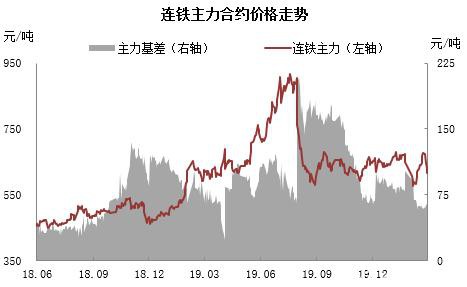

宏观上,盘面价格在国内疫情转好,开工率回升和逆周期调节预期的共同作用下一路走高;又在国外疫情恶化,全球金融动荡带来的危机情绪下快速回落。微观上,价格上涨过程中进口矿发货量和到港量出现了较大的环比下降,而价格下跌过程中,澳洲发货明显恢复,非主流矿在高价格刺激下也出现增发。

二、港口情况

1. 港存

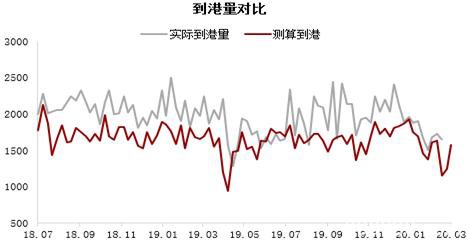

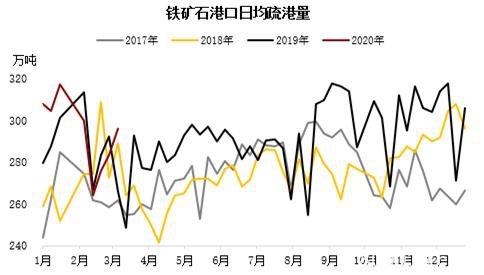

2月份由于到港量过低叠加疏港量出现较大幅度的上升,港口库存不断下滑,而进入3月份后,发货量有较大的改善预期,从测算情况来看,未来两周到港量将出现较大幅度的回升。

2. 运价

主要受前期澳洲气旋以及巴西暴雨对港口出货量的影响,国内港口散货船挂靠量同比是减少的,相对来说,疫情对干散货船舶的影响相对较小。

3. 发货

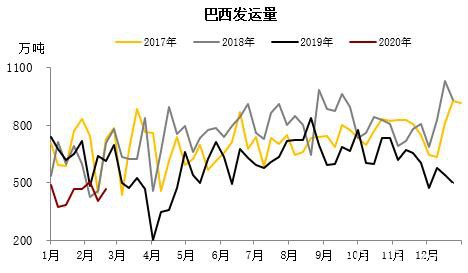

目前天气状况对发运不会造成影响,而随着澳洲和非主流地区发货逐渐增加,3月份海外供应压力边际处于缓解的状态。另外,随着海外疫情的不断发展,剩余矿石有流入国内的可能。

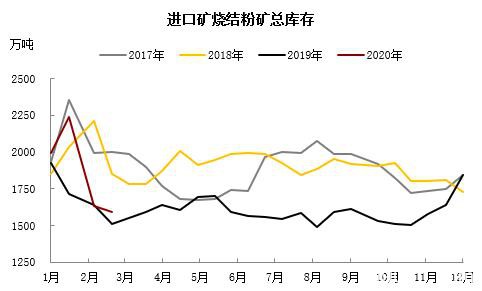

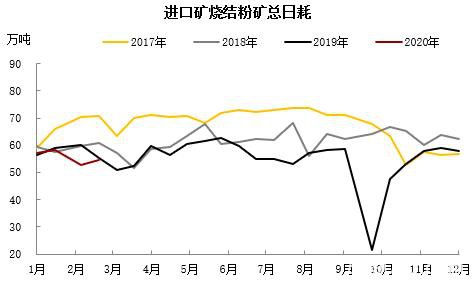

三、钢厂库存和使用情况

1. 进口矿

当下要客观的看待进口烧结矿的绝对水平,对比去年同期,水平仍然较高;另外,在低日耗下出现库存的大幅下降,而随着日耗回升,反而库存下降速度变缓,不符合规律。一方面是检修钢厂卖出了长协矿石,另一方面是低利润水平下钢厂大概率维持低库存状态,且在成材高库存的背景下,谨慎看待刚需补库水平。

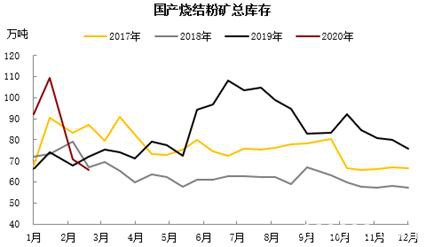

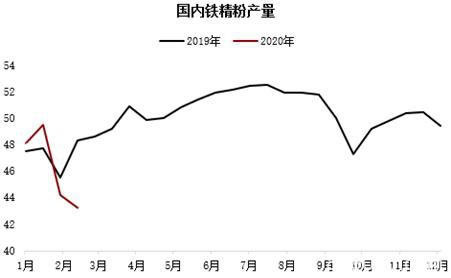

2. 国产矿

目前争议较大的是国产矿,供应端产量走低而库存大幅积累,需求端日耗和库存均出现走低,当前市场认为瓶颈主要在于运输环节,部分矿石由于胀库问题,被迫减产,短期仍需关注运力情况。

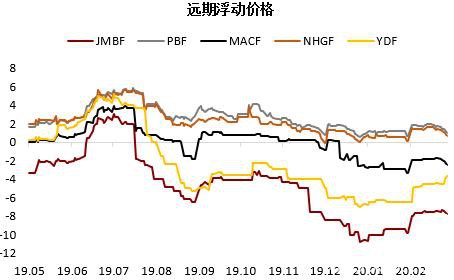

3. 溢价

远期价格一定程度上能反应出供应端对远期供需结构的看法,从目前看,主流中高品矿的溢价在降低,而低品矿的溢价表现更为坚韧,侧面反应远期供应有恢复预期。

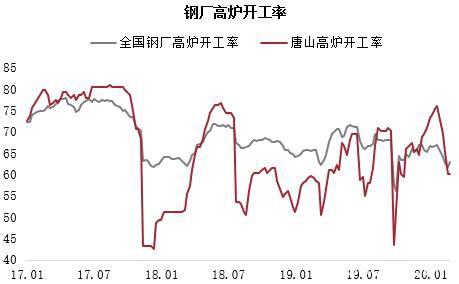

4. 需求

当下仍处需求启动初期,由于复工人员,防护设备,政府要求,配套环境等问题,产业链无法在短时间内恢复正常,在这样的前提下,3月前两周大概率会遇到供应增量大于需求增量。

四、主要品种价差

价差

结合溢价水平来看,PB粉价格下滑速度要快于金布巴粉和其他低品矿。要注意钢厂在配矿比例上的调整,结合铁水产量来看,开工日耗增加,铁水产量增量却不明显。

五、后期展望

1. 逻辑推演

2.总结

3月份可以确定的是澳洲发货量恢复明显,巴西发货量维持相对稳定状态,非主流矿石供应环比增加,而需求端受到人员不到位,防疫物资不充足以及审批复杂,责任风险大等原因影响,因此供应恢复速度要快于需求的启动,另外海外疫情仍处于发展初期,国际宏观悲观情绪下或拖累国内经济,目前最大的问题是有效需求不足,政策调节难度较大。

综合来看,3月份供应矛盾在改善,短期基本面偏空,但从中期来看,随着价格的快速回落,估值水平重新回到80美元以下,在不考虑数据的分歧上,如果估值水平继续回落,随着非主流矿供应边际减量,要注意资金在紧平衡预期下的走向。

从策略看,短期内供应矛盾要大于需求矛盾,可以考虑在75-90美元附近进行区间操作,对应盘面价格584-701之间。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/66582.html