摘要: 估值:电石法PVC利润中性偏低,乙烯法PVC利润中性偏高,烧碱利润较差。内外价差扩大利于出口,预计一季度净出口增加。基差平水附近。

摘要:

估值:电石法PVC利润中性偏低,乙烯法PVC利润中性偏高,烧碱利润较差。内外价差扩大利于出口,预计一季度净出口增加。基差平水附近。

驱动:供给方面近期检修较多,供应略偏紧,长期看下半年产能投放较多,供应压力较大。需求方面下游加工厂节后开工延后,预计需求启动在3月上旬之后;地产竣工面积持续起速,施工面积增速稳定,存量施工面积高位,长期需求有保障。节后累库较快,预计:1)未来2-4周持续累库;2)最终库存高点超去年;3)库存拐点在3月中下旬。

总结:目前PVC估值中性偏低;驱动短期走弱,中期转好,长期走弱;短期关注累库进度及下游复工进度,中长期关注产能兑现比例。

策略:行业利润偏低,基差平水,安全边际有限;驱动呈И走势,预计供需格局年内转换多次;建议作为组合中多头配置。

风险点:疫情反复导致下游复工再次延后;产能投放超预期。

一

供应短期被动减少,下半年产能密集投放

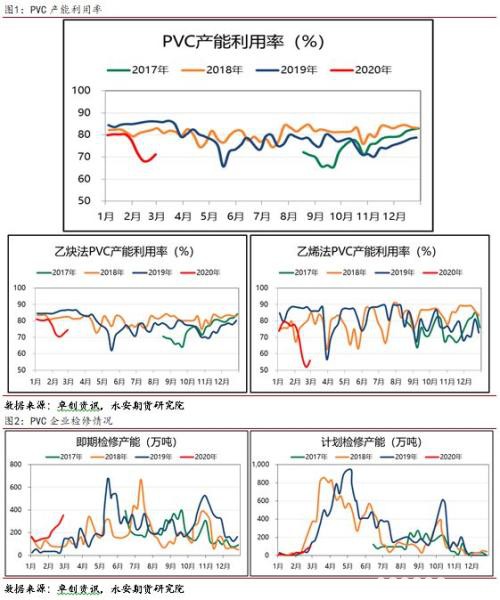

新冠疫情对PVC企业生产影响较大,疫情前期运输特别是跨省运输严重受阻,一方面企业电石、兰炭等原料采购困难,企业被迫降低负荷;另一方面销售订单无法正常发送,企业迫于产成品库存压力降低负荷。目前随着物流通畅,西北地区PVC企业生产基本恢复正常,华东地区及华北地区PVC企业尤其是乙烯法装置产能利用率偏低。除了降低生产负荷,部分企业提前开始春季检修:目前除去长期停车的装置外,在检修产能250万吨,计划检修产能100万吨,在检修产能主要是华中地区的电石法装置和华东地区的乙烯法装置,目前在检修产能主要是华中地区的电石法装置和华东地区的乙烯法装置。

从产能周期的角度来看,国内PVC行业2013年-2016年经历了入世以来的第一轮产能去化周期,自2017年开始进入新一轮产能投放周期。本轮产能投放周期初期,适逢供给侧改革及环保政策执行力度较高,相较原油炼化线路的PE和PP,属高污染行业的PVC扩张速度较慢:2017-2019年三年时间新投放产能346万吨,净增产能190万吨,年均产能增速5.6%,低于表观需求增速6.8%。值得注意的是近年来PVC新产能投放有加速的迹象,2018年兑现的产能仅占计划的25%,而2019年兑现的产能占计划的74%;2020年如果按照2019年的兑现比例计算,则全年新投放产能200万吨,产能增速约8%,高于近三年平均6.8%的表观消费增速。从长期来看,PVC供给逐渐转宽松;另外今年年大部分产能在三四季度投放,因此预计下半年的产量较上半年充裕。

二

需求短期低迷,长期看地产仍可期

PVC直接下游主要为中小型塑料加工企业,目前按各地复工规划来看复工顺序排在靠后的位置;PVC终端下游主要为地产建筑业,同样处于复工顺序靠后的位序。此外塑料加工企业和建筑均为劳动密集型型行业,从业人员中外来务工人员占相当比例,企业需要执行外来务工人员14天隔离措施,因此复工不等于复产,距离全面复产需要更长的时间。即使今年返程复工进程和去年农历年同期相当,企业因14天隔离政策业也需要延后2周才能复产;当前从百度迁移规模指数、拥堵延时指数、电厂日耗等间接指标可知实际复工比例仍有限,全面复产可能延后至三月底四月初。

PVC在地产领域的用途集中在施工环节中后期(电缆、下水管等)和竣工交房后的装修阶段(门窗、地板、壁纸等),因此需要综合考虑施工面积增速和竣工面积增速,以衡量PVC远期消费需求。目前地产处于本轮周期的尾声,劈叉1年多的建筑投资和安装工程投资有开始收敛的迹象,持续低迷的竣工面积开始起速,完成 “新开工→销售→施工→竣工”开发流程的最后一环。PVC表观消费增速滞后滞后竣工面积增速6-12个月,从2019年6月竣工面积增速拐点算起,PVC表观消费增速拐点大致落在今年上半年。另外,施工面积增速稳定在9%附近,存量施工面积也高达90亿平方米,一定程度上保障了PVC的长期需求。

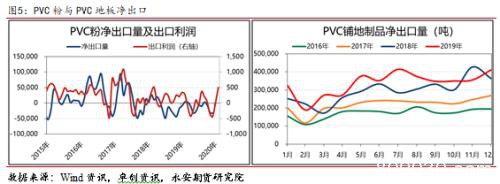

近年来国内PVC粉出口呈逐年下降态势,PVC出口方式也由初产品逐渐转变为以成品方式出口,其中最主要的是PVC铺地制品。短周期内PVC净出口量和出口利润相关性较高,由出口利润改善带动出口量的增加;近期国内PVC价格下行较多,国际PVC价格维持稳定,出口利润增加700元/吨,预计一季度净出口量有一定增量。PVC铺地制品出口近年来增长较快,2016年至2019年净出口量从200万吨增长至400万吨,年均增速27%;值得注意的是2019年PVC铺地制品净出口量放缓,全年出口量较2018年增加14%,远低于过去几年增长水平,未来该部分需求可能进入中低速增长阶段。

三

累库速度较快,后期库存压力仍较大

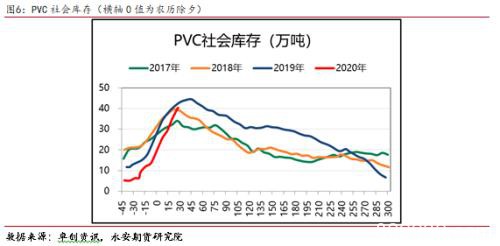

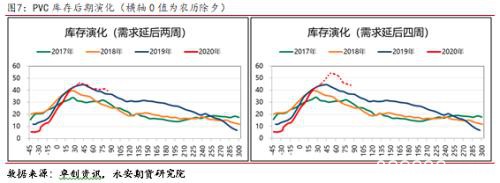

PVC库存去年年底反季节去化,库存达到近年来的极低值;春节期间库存从低点迅速上行,截至上周库存水平和与去年农历年同期大致相当,据卓创样本仓库统计,目前华东华南样本库存超过40万吨。往年春节期间PVC工厂开工略有下降而下游需求进入冬眠状态,因此往年库存变化节奏通常是节后第一周累库速度达到极值,然后累库速度放缓,正月十五之后随着大部分下游企业复工复产,库存开始去化。今年PVC春节期间库存节奏和往年不同,第一是节后累库速度持续高位,与节前累库速度相当;第二是因疫情影响下游复工复产较往年推迟2-4周,预计节后累库较往年延后2-4周,即3月下旬出现库存拐点,如遇疫情反复,则需求释放时间节点还要向后顺延。

假设PVC企业维持当前生产负荷水平,且两周或四周后表观需求恢复到去年农历年同期水平,则库存后期演化如图7所示:如需求延后两周,则库存高点和去年大致相当,3月上旬库存出现拐点;如需求延后四周,则库存将累计至历史新高,库存拐点也延至3月下旬。按目前华北、华东及华南复工复产情况,预计后期库存将累积至新高。

四

产业链利润差异较大,氯好于碱

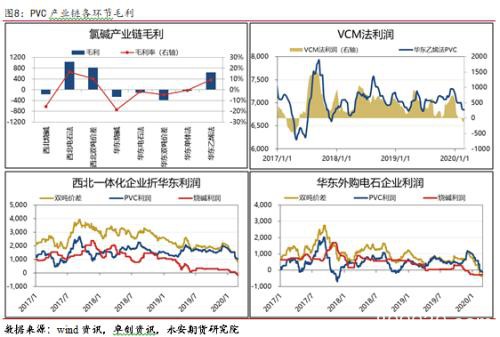

目前PVC产业链利润差异较大,西北电石法PVC及华东乙烯法PVC利润丰厚,华东电石法PVC及华东VCM法在盈亏平衡附近,而西北烧碱和华东烧碱利润比较差。烧碱近年来扩产较快,同时下游需求低迷,近一年多来利润持续下行,目前已经是氯碱产业利润最差的一环;乙烯价格从去年年初高点已经下跌500美元/吨,目前乙烯法毛利仅次于西北电石法;华东电石法近期原料稳中有涨,而电石料持续下跌,近期利润被压缩至零值附近。总体来说目前氯碱行业经过一轮利润压缩过程后,目前整体利润水平处于近年来中低位的水平,利润结构为氯强碱弱,后期关注氯碱利润再分配及华东电石法能否形成成本支撑。

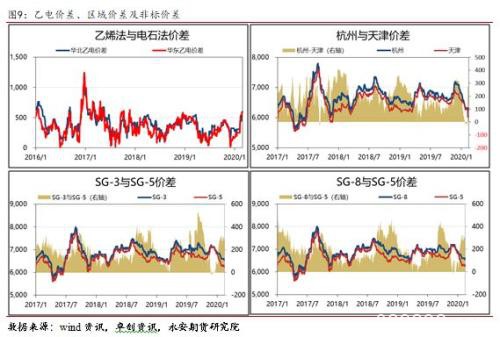

上周乙烯料价格走低,电石法价格持平,乙电价差回落;华东价格下行较多,南北价差迅速收敛;3型和8型下跌较少,和5型价差拉大后维持高位。

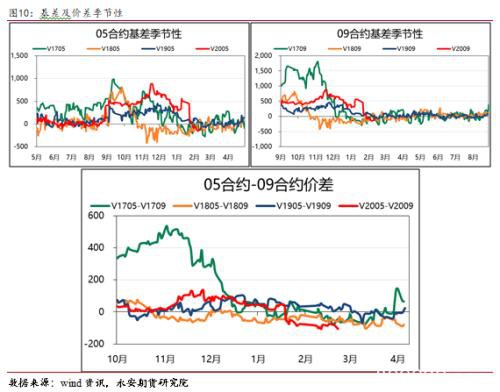

目前PVC05合约基差、09合约基差及05-09价差的季节性走弱周期已基本结束。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/67621.html