在2018年股票质押风险爆发之下,去年以来,因股票质押计提资产减值的券商越来越多。据记者不完全统计,截止3月3日,今年至少已有10家券商发布了计提减值准备的公告。

在2018年股票质押风险爆发之下,去年以来,因股票质押计提资产减值的券商越来越多。据记者不完全统计,截止3月3日,今年至少已有10家券商发布了计提减值准备的公告。

券商在纷纷计提减值的同时,也暴露出一些问题。日前,上海证监局向辖区内券商发布《关于股票质押减值准备计提有关工作的通知》(下称《通知》),指出券商判断减值时存在的部分问题,包括对严重违约项目的资金回收预判缺乏实证支撑、未将担保品实际可变现能力、金额和处置周期纳入评估和考量因素等,对券商股票质押式回购交易的减值计提进行严格规范。

券商股票质押减值计提存四大问题

为持续做好股票质押减值准备计提工作,提升证券公司财务报表真实性和准确性,根据证监会证券基金机构监管部有关要求,结合证券公司2019年年报审计监管,日前,上海证监局向辖区内券商下发《通知》,剑指券商股票质押减值计提工作中存在的问题。

根据《通知》,目前券商股票质押减值准备计提工作中主要存在以下几个问题:

1 部分公司判断减值因素时未充分考虑债务人信用状况和还款能力,对第一还款来源的判断不清晰,个别公司对严重违约项目的资金回收预判缺乏实证支撑;

2 部分公司或简单依赖担保品特定时点市值进行估计,未将担保品实际可变现能力、金额和处置周期纳入评估和考量因素;

3 部分公司减值模型的参数简单套用外部债券评级数据等,与股票质押信用风险的相关性不够。

4 在会计处理方面,部分公司将股票质押违约合约重新分类至“应收账款”科目中,导致现行“股票质押回购融出资金减值准备”科目未全面反映股票质押业务的减值准备规模。

计提股票质押减值准备

应充分反映业务风险

上海证监局指出,关于股票质押减值准备计提,应当按照新会计准则及证券业协会发布的《证券公司新金融工具准则专题研讨会情况通报》相关要求,对股票质押合约减值准备进行逐笔测试,更为准确的计提股票质押减值准备,充分反映业务风险。考虑因素包括但不限于:债务人的信用状况、还款能力;包括股票以及追加担保品在内的担保资产价值;第三方提供连带担保等其他增信措施的可实现性等。

根据《《证券公司新金融工具准则专题研讨会情况通报》》,股票质押交易作为类信贷活动,借款人的第一还款来源是减值计提时考虑的首要因素。同时,证券公司开展股票质押交易通常有较高的履约保障比例,在逾期发生后仍可能通过处置质押品收回本息,因此需综合考虑债务人信用情况、主动还款能力及合同履约保障比例计提减值。同时,在计算履约保障比例时,应当综合考虑质押的股票以及债务人补充提交的其他担保品,如非上市公司股票、房产等。

此外,针对券商在会计处理方面存在的问题,上海证监局要求,辖区各证券公司应把财务报表编制工作放在更加重要的位置,自2020年4月(报送2020年3月数据)起,股票质押信用减值准备应当统一填报至“股票质押回购融出资金减值准备”项下。

另一方面,在深圳证监局3月3日最新发布的《上市公司监管工作通讯》里,深圳证监局也提出了要严格规范上市券商股票质押式回购交易的减值计提,表示上市证券公司应根据《企业会计准则第 22 号 – 金融工具确认和计量》的要求,真实、准确、完整、及时地对股票质押式回购交易业务的减值进行会计处理与披露。

一是要在评估交易形成的金融资产预期收取的现金流量时,应首先考虑债务人的信用状态、还款能力。

二是在估计担保品现金流量时,应充分考虑担保品流动性、限售情况、集中度、波动性等因素对变现能力和价值的影响。

三是对于担保品价值已低于融资额的交易,应准确评估通过资产管理计划参与的股票质押交易是否实质性承担相关风险。

四是要真实、准确、完整、及时地披露与减值相关的重要信息。

今年至少已有10家券商计提资产减值

近年来,券商商股票质押回购风险持续暴露,今年以来,又有多家券商进行了计提减值。据记者不完全统计,截止3月3日,今年至少已有10家券商发布了计提减值准备的公告,分别为西部证券(行情002673,诊股)、第一创业(行情002797,诊股)、长江证券(行情000783,诊股)、西南证券(行情600369,诊股)、山西证券(行情002500,诊股)、国海证券(行情000750,诊股)、国元证券(行情000728,诊股)等,累计计提资产减值近40亿元。而记者发现,券商计提减值其中多数是由股票质押引起。

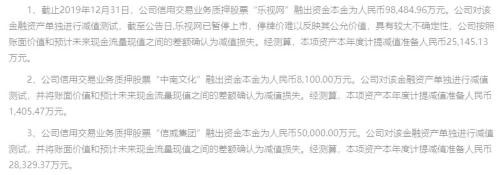

2月27日,西部证券发布公告称,经公司及下属子公司对存在减值迹象的资产进行全面清查和减值测试,2019年度累计计提各项资产减值准备共计人民币6.54亿元,超过公司最近一个会计年度经审计归属于母公司所有者的净利润50%。具体来看,西部证券分别踩雷乐视网、中南文化以及信威集团三个股票,分别计提减值2.51亿元、1405.47万元和2.83亿元,占总计提金额的比例高达84%。

长江证券2019年第四季度(计提各项资产减值准备共计3.88亿元,其中融入方以股票豫金刚石(行情300064,诊股)在公司办理股票质押式回购业务,其融资抵押物市值本期下跌幅度较大,根据公司相关会计政策,该笔股票质押式回购业务已发生信用减值,长江证券对账面价值和预计未来现金流量现值之间的差额计提减值准备8158.99万元。此外,西南证券对新研股份(行情300159,诊股)、派生科技(行情300176,诊股)两笔股票质押式回购交易也分别计提减值准备4021.86万元和1488.47万元。国海证券对去年第四季度计提各项资产减值准备共1.91亿元,其中买入返售金融资产计提资产减值准备合计1.34亿元,占比高达70%。

事实上,监管早已关注券商因股票质押业务引起的“扎堆”资产减值计提。

在去年券商半年报披露期间,7家券商收到了半年报问询函,且这7张问询函不约而同地提到了股票质押业务风险。比如深交所从业务开展、踩雷个股、减值计提合理性三个方面对第一创业证券和西部证券的股票质押业务进行了详细问询,东北证券(行情000686,诊股)、东方证券(行情600958,诊股)、东吴证券(行情601555,诊股)三家券商则被要求结合被质押标的股票市值变化、违约、诉讼、减值测试方法等情况,说明相关减值测算的依据,分析相关减值计提的充分性和合理性。申万宏源(行情000166,诊股)证券则被要求就8.23亿元买入返售金融资产计提减值准备,说明会计政策、减值测试方法、重要假设、关键参数及其确定依据、测试结果、会计处理等信息,并结合同行业可比公司情况说明上述业务计提减值准备的充分性。

沪深交易所的问询函折射出监管层对于券商股票质押业务的谨慎态度。与此同时,去年,监管对股票质押规模增幅较大的9家公司进行了现场核查,并拟针对发现的问题依法采取相关监管措施,还专门就此向券商发出机构监管情况通报。

另一方面,2018年下半年是信用减值的高峰期,在股票质押风险逐步暴露之下,此后多家券商主动调整股票质押回购业务定位,采取措施审慎开展增量业务,股票质押业务存量规模持续下降。

2月15日,证监会相关负责人表示,当前股票质押业务规模稳中有降,场内股票质押融资余额0.88万亿元,较峰值时下降45%以上。

国金证券(行情600109,诊股)指出,展望2020年,随着股票质押违约风险下降,券商资产减值风险将明显下降。2019年正式实施新的会计准则,新增“信用减值损失”这一会计科目。新的会计准则采用预期信用损失模型,金融资产减值更加充分,更具前瞻性。

华泰证券(行情601688,诊股)认为,未来券商股票质押发展,一方面依赖政策环境优化细化助力存量业务风险化解;另一方面,需要券商自身在开展增量业务时结合政策、市场及资源禀赋,综合考量增量业务开展的风险与收益,厘清是否开展、开展规模等关键问题,形成分层竞争。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/stocks/67772.html