本文重点对比2016年初油价下跌带动化工板块下跌的情形与近期盘面表现得异同。

本文重点对比2016年初油价下跌带动化工板块下跌的情形与近期盘面表现得异同。

数据来源:Wind,中粮期货研究院

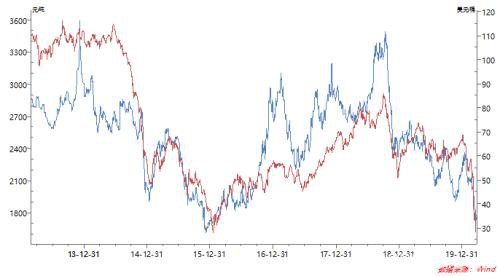

如上图,截至上个交易日,甲醇(蓝色,左轴)与布油(红色,右轴)的价格趋势曲线如上图,目前的价格与2016年初水位相似。

之前笔者已多次发文阐述油价与甲醇盘面表现得关系,故本文不再赘述,重点放在甲醇基本面对比以期对未来甲醇盘面走势判断有所裨益。

数据来源:Wind,中粮期货研究院

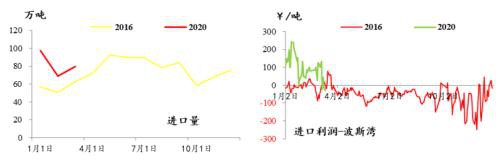

进口供应方面由于产能释放,当期进口量较2016年有较大提升。

同时当期的供需结构较2016年发生较大变化,再2018年之前,甲醇进口供应依然偏重资源类属性,虽然进口依存度不高,但沿海下游对甲醇的需求较为迫切。

数据来源:Wind,中粮期货研究院

因国产供应价格季节性表现较强,大部分时间国产送到华东的价格性价比低于进口,同时进口端还有延长资金链条的优势,故而增强了甲醇的资源属性。

伊朗装置引起下游流向的特点,货量大部分进入中国,故而自2018年10月Marjan装置投产后,削弱了甲醇的资源禀赋,进口窗口持续打开。

数据来源:Wind,中粮期货研究院

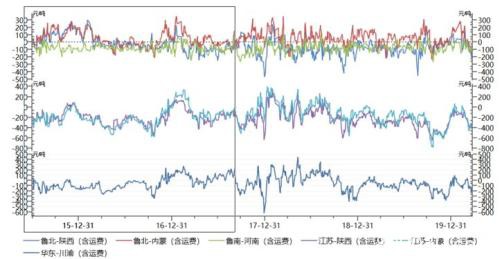

目前伊朗有效产能较2016年已翻倍,同时后期还有2套合计330万吨产能待投,故而从供应端角度观察,目前情况与2016年差异较大,油价企稳后可能进口端依然是压制价格上行的核心因素。

数据来源:Wind,中粮期货研究院

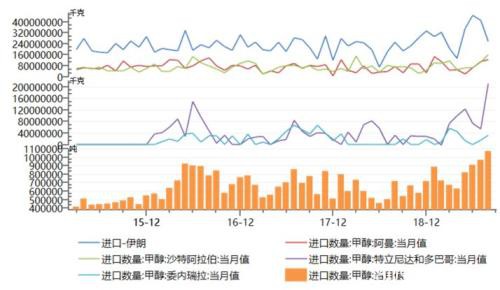

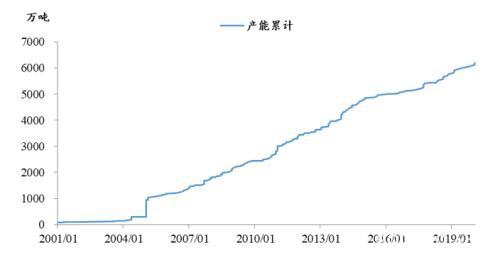

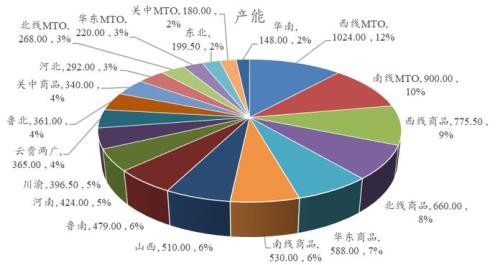

国产供应端投产比例较高,其中大部分为CTO一体化装置,货量指定下游,并未在市场上流通。

数据来源:Wind,中粮期货研究院

我国的资源禀赋决定了国产甲醇的最低成本依然高于国外天然气原料工艺的成本,故而国产端虽然产能增幅较大,但因其部分指定物流以及高成本,在面临进口冲击时势必面临低效产能的出清,此过程如不加外力干涉,预期将较为漫长。

2

需求端

数据来源:Wind,中粮期货研究院

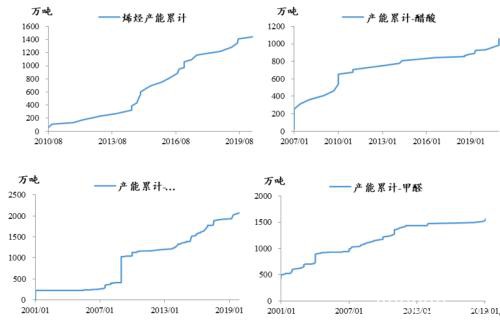

传统下游数年前已接近饱和,2016年较之目前差异不大,醋酸有小规模拓展,但MTO的增产较为明显,而心头MTO装置大部分在沿海区域,由此导致MTO在甲醇消费中占比增加,同时低价进口货也更容易进入中国。

数据来源:Wind,中粮期货研究院

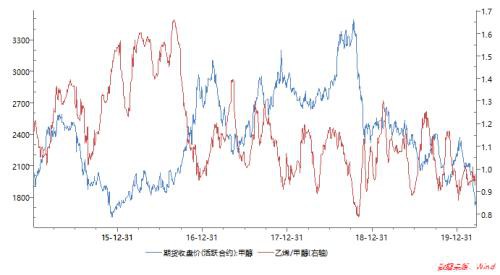

目前MTO面临的重要问题是乙烯产能释放,当期的乙烯单体对甲醇比价远低于2016年的水平,由此导致面粉比面包贵,原料替代动力加强,进而压制甲醇价格。

另外从投产周期的角度观察,目前聚烯烃上游PDH、海外油头装置均有一定幅度增产,MTO今年也有新投和可能复产的装置,中上游投产增加势必压缩生产利润,而MTO作为生产成本边际首先受到冲击。

3

小结

基于当期基本面观察,进口端增量以及乙烯单体对甲醇比价下行是压制甲醇价格的重要因素,预期油价企稳后,这两个指标依然是重要的价格天花板。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/74266.html