金银比创历史新高 贵金属大幅波动:伦敦金价格在3月以来大幅波动,最高触及1700美元/盎司,随后又大幅回落。其中隐含了市场对于新冠肺炎对全球经济增长拖累担忧,而引发的避险情绪。

金银比创历史新高

贵金属大幅波动:伦敦金价格在3月以来大幅波动,最高触及1700美元/盎司,随后又大幅回落。其中隐含了市场对于新冠肺炎对全球经济增长拖累担忧,而引发的避险情绪。

金银比快速走高:作为贵金属投资重要参考指标的金银比(黄金与白银的比价)也出现快速上行,伦敦金/伦敦银比价于3月17日达到120的历史新高。

2018年,随着中美贸易争端爆发,欧元区,日本及中国经济面临放缓,贵金属开启上涨行情。

2019年美联储开启降息,加速贵金属上涨――进入2019年,贸易争端升级,美国减税改革利好出尽,美国制造业PMI出现下行。美联储结束加息,并转而采取预防式降息,贵金属加速上涨。

金银比是否有历史可循

事实上,金银比高涨之后总是会自然回归:

■2000年至今的金银比均值为65,主要区间为40-90。

■2003-2006年 黄金牛市,白银加速上涨,金银比修复。美国互联网经济泡沫危机之后,经济复苏。

■2009-2011年黄金牛市,白银加速上涨,金银比修复。金融危机后期,全球经济复苏。

■2020-?年金银比是否会在危机之后回落?

白银的工业属性

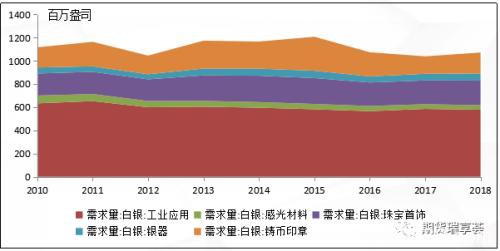

白银工业属性决定受经济波动大:白银在工业中占比近56%,在全球经济较为疲软的情况下,白银工业需求容易受到负面影响,此时白银价格走势也往往弱于黄金。

白银的工业需求占比最高,2018年的消费占比为56%。需求占比位居其次的是珠宝首饰,为20.5%,还有铸币印章和银器需求各占17%和6%。其中工业需求主要用于光伏和电气等领域。

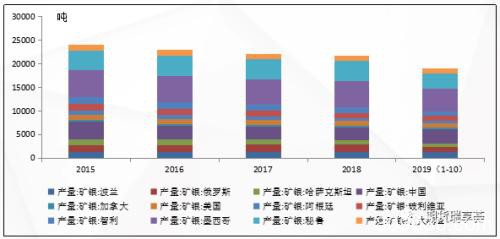

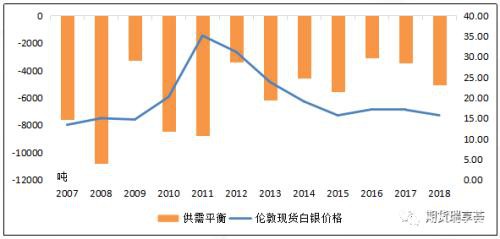

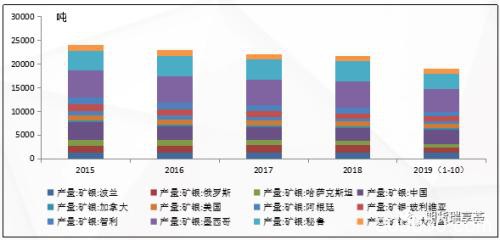

白银的价格与供需缺口几乎无相关性:全球白银每年的产量约为2.4万吨,且每年波动幅度较小。在银价出现上涨的情况下,也并没有产量的增加。

独立银矿占矿银供应比例低:据黄金矿业服务公司调查,在白银的供应来源中,作为铜矿及铅锌矿副产品来源的分别占白银供应的23%和38%,作为金矿副产品的占13%。作为单独白银矿来源的占总供应的26%。

白银成本形成底部支撑

白银价格持续走低:近期白银价格大幅走低,伦敦银最低触及11.61美元/盎司,至2009年1月以来最低点。

关注白银成本底:据黄金矿业服务公司资料显示,11.2美元/盎司是60%矿产银的成本线。

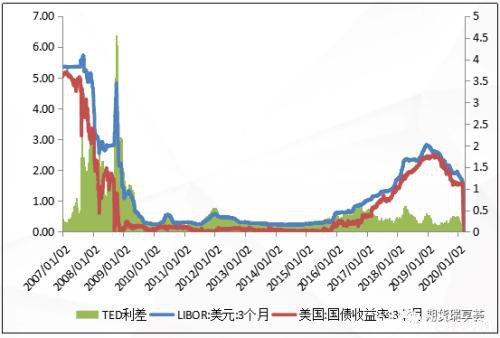

贵金属重启涨势有待美元流动性恢复

美元流动指标:TED利差持续走高。美元流动性进一步收紧。近期TED利差(3月Libor与3月美国国债利率之差)上升至1.15%。

美元流动性紧缺仍是局部风险:2008年金融危机之时,TED利差最高达到了4%之上,这说明了金融市场并未出现2008年的全面性危机,此次美元流动性收紧仅是造成了局部性风险。

投资建议

单边操作建议待流动性恢复之后做多:我们认为新冠病毒在欧美主要国家仍未达到传播最高峰,疫情还在持续恶化之中。市场避险情绪仍然存在,但是考虑到近期美元流动性收紧,会导致投资者抛售黄金以换取流动性,黄金价格遭受打压。后期建议暂时观望,待美元流动性指标改善之时,再择时买入黄金。

做金银比收窄需等待经济复苏:从历史经验来看,金历次银比大幅攀升之后,都是在危机后期或是经济复苏初期。本次金银比突破历史新高,短期内难较快回落,需持续关注全球疫情状况及主要经济体经济指标是否有好转迹象。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/74288.html