主要观点 (1)多看少动,尽管当前油价处于中长期低位,但短期可能尚未见底。

主要观点

(1)多看少动,尽管当前油价处于中长期低位,但短期可能尚未见底。

(2)疫情的伴生效应,逆全球化和贸易封锁可能导致原油需求的恢复更慢。

(3)特朗普正成为稳定原油供给端的核心力量。

(4)沥青-原油价差可能是不确定市场中最确定的机会。

1

核心因素分析

3月6日OPEC+会议后,VIX和OVX波动率均创历史新高。近期原油波动率极大,降低杠杆,注意风控。在看到欧美疫情拐点前,不要抄底。当前原油期货远期曲线呈现深contango结构,多头长期持有的换月损失较大。

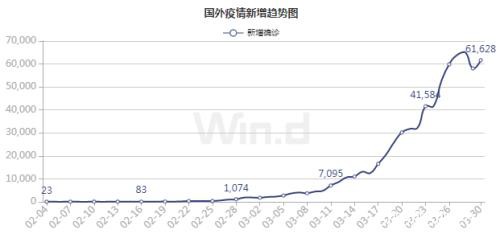

图1国外疫情新增确诊

数据来源:Wind,中粮期货研究院

3月30日,特朗普与普京就原油市场进行了电话长谈。虽然没有透露具体内容,但可以猜测特朗普比沙特和俄罗斯更加着急油价的下跌,之前派出特使出访沙特也能证明这一点。

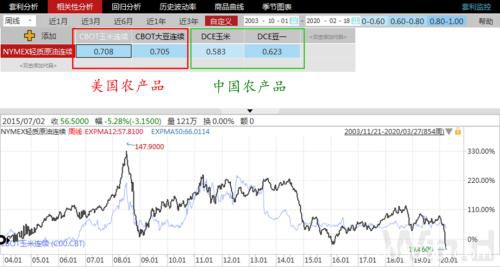

图2WTI和农产品(行情000061,诊股)相关性

数据来源:Wind,中粮期货研究院

油价暴跌除了冲击美股和页岩油行业,还在很大程度上影响美国农产品价格,进而影响特朗普在农业大州的选票。由于美国玉米和豆油中较大部分用于生产燃料乙醇和生物柴油,农产品价格与原油价格的相关性较为密切,油价的下跌会影响农民收入和财政补贴。

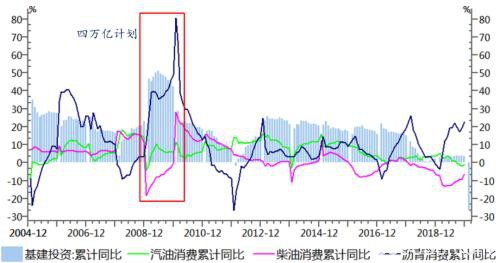

图3基建投资和成品油消费同比

数据来源:Wind,中粮期货研究院

虽然全球央行宽货币能够平抑波动率和稳定预期,但财政政策才能较快拉动原油需求反弹。从2008年4万亿计划的效果来看,基建对于成品油的利多顺序为:沥青>柴油>汽油。未来半年至一年左右,沥青-原油价差可能是不确定市场中最确定的机会。

2

预期偏差

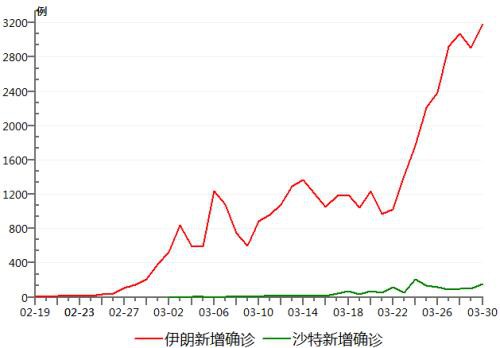

图4伊朗和沙特新增确诊

数据来源:Wind,中粮期货研究院

疫情在中东产油国的扩散可能增加原油市场的不确定性,尤其是疫情在伊朗的扩散仍未出现拐点,可能是中东地缘政治的导火索。整体来说,由于疫情对于原油需求端的冲击可能达到10-20%,在全球疫情出现拐点前,对原油市场继续悲观。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/77451.html