截至4月13日,创业板上市公司2020年一季报业绩预告基本披露完毕,业绩预告向好比率出现明显回落;整体业绩在连续两个季度回暖之后再次转为负增长,成份股利润增速中值相比去年Q4出现明显下滑。绝大多数行业业绩增速为负,其中业绩韧性较强、行业景气度向上的细分领域,主要分布在电子制造、互联网传媒、医疗器械、农林牧渔等。

截至4月13日,创业板上市公司2020年一季报业绩预告基本披露完毕,业绩预告向好比率出现明显回落;整体业绩在连续两个季度回暖之后再次转为负增长,成份股利润增速中值相比去年Q4出现明显下滑。绝大多数行业业绩增速为负,其中业绩韧性较强、行业景气度向上的细分领域,主要分布在电子制造、互联网传媒、医疗器械、农林牧渔等。

核心观点

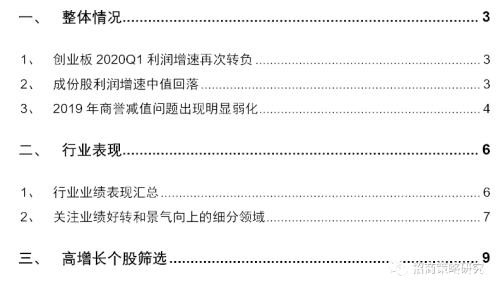

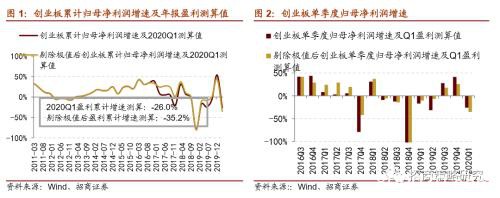

・创业板业绩在连续两个季度回暖之后转为下行,2020Q1利润增速再次转负。根据已经披露的公司业绩预告中值测算,创业板2020Q1和2019年归母净利润增速测算值为-26.0%和54.0%,2019Q3和2018年累计归母净利润增速为-6.7%和-79.6%。(注明:本文选取一致可比口径为测算样本,比如2019年年报业绩增速测算的样本为去年同期之前上市的公司)。剔除发生较大额非经常性损益或盈利体量过大的极值公司后(乐视网和温氏股份(行情300498,诊股)),创业板2020Q1和2019年累计归母净利润增速测算值为-35.2%和44.2%。单季度增速方面,2019Q3、2019Q4和2020Q1整体创业板单季度归母净利润增速为27.7%、41.5%和-26.0%;整体创业板业绩在2019年第三季度和第四季度出现较大幅度回暖;而进入今年一季度之后,由于绝大多数公司受到新冠状肺炎带来的负面冲击,创业板整体业绩改善受阻。2020年一季度创业板整体业绩增速与2019年第二季度盈利增速水平相当。

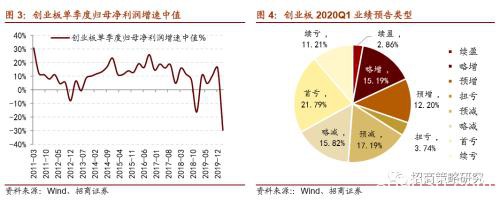

・创业板成份股利润增速中值回落。创业板成份股单季度盈利增速中值由2019Q4的16.1%下降至至2020Q1的-29.6%,而去年同期(2019Q1)为10.5%。因此,无论从创业板整体的盈利增长还是个股的盈利中值来看,均出现了较大幅度的下滑;这主要与绝大公司的生产经营受到疫情干扰有关。

・从业绩预告类型来看,一季报创业板业绩预告向好比例仅为34%,与之前得到向好率相比出现明显下滑(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)。从业绩变动原因来看,大约有677家创业板公司(占比84%)表示一季度生产经营均受到了新冠肺炎疫情的影响。

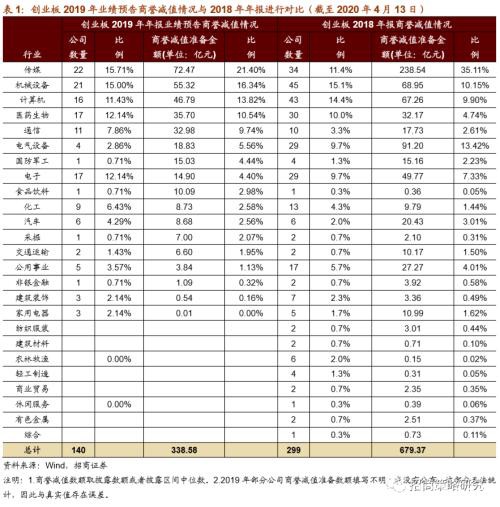

・创业板2019年商誉减值压力弱化。大约有299家创业板公司在2018年年报中计提了商誉减值损失,而仅有140家公司在2019年报预告中提示了商誉减值风险。目前创业板2019年商誉减值计提数额大约为338.6亿元,相比2018年的商誉减值数额(679.4亿元)已经出现明显弱化,即商誉减值对于盈利的冲击正在减轻,存在大额商誉减值的个股存在较大的风险。

・整体创业板2020Q1业绩预告类型向好率远低于去年四季度的情况,但也有部分行业在整体业绩大幅下滑的背景下凸显了一定的盈利韧性。结合业绩预告类型、行业分布以及业绩增速,电子、医药生物、传媒、电气设备、通信、军工等板块业绩下行幅度有限。

・细分行业方面,2020Q1业绩较好、行业景气度向上的细分领域,主要分布在电子制造、互联网传媒、医疗器械、农林牧渔等。对于电子制造、半导体等行业,由于国内外订单尚未受到明显影响,因此一季度相应行业业绩能够实现一定的弱增长。医疗器械行业盈利实现正增长主要与生产疫情防护产品有关,海外防控疫情升级,防护类用品产业链受到提振,尤其是能够生产检测试剂、呼吸机的企业在一季度实现了盈利正增长,海外疫情爆发也为这些企业带来十分充足的订单,预计此类医疗器械类企业盈利能够实现持续好转。互联网传媒板块业绩好转主要与游戏收入扩大和金融电子服务收入增长有关。农林牧渔板块业绩好转则是得益于猪肉价格上行。

风险提示:业绩下修风险,政策支持力度不及预期

目录

01

整体情况

1、创业板2020Q1利润增速再次转负

截至4月13日,创业板上市公司2020年一季报业绩预告基本披露完毕,本文将针对创业板一季报业绩情况做出分析。根据已经披露的公司业绩预告中值测算,创业板2020Q1和2019年累计归母净利润增速测算值为-26.0%和54.0%,2019Q3和2018年累计归母净利润增速为-6.7%和-79.6%。(注明:本文选取一致可比口径为测算样本,比如2019年年报业绩增速测算的样本为去年同期之前上市的公司)

剔除发生较大额非经常性损益或盈利体量过大的极值公司后,创业板2020Q1和2019年累计归母净利润增速测算值为-35.2%和44.2%,2019Q3和2018年累计归母净利润增速为0.2%和-81.1%。由于创业板中大多数公司的市值和盈利等体量较小,部分发生较大额盈利变动或其他非经常性损益的公司往往给整个板块带来较多的干扰,因此将这部分公司剔除。(注明:被剔除掉的公司包括乐视网和温氏股份)

创业板业绩在连续两个季度回暖之后再次回落至负增长。2019Q1、2019Q2、2019Q3、2019Q4和2020Q1整体创业板单季度归母净利润增速为-17.0%、-31.7%、27.7%、41.5%和-26.0%;剔除掉极值公司(温氏股份和乐视网)之后,2019Q1、2019Q2、2019Q3、2019Q4和2020Q1整体创业板单季度归母净利润增速为-10.4%、-6.8%、17.9%、25.9%和-35.2%。整体创业板业绩在2019年度第三季度和第四季度出现较大幅度回暖;而进入今年一季度之后,由于绝大多数公司受到新冠肺炎带来的负面冲击,创业板整体业绩改善受阻。2019Q1、2020年一季度创业板整体业绩增速与2019年第二季度盈利增速水平相当。

2、成分股利润增速中值回落

2020Q1创业板成份股盈利增速中位数快速回落至-29.6%。从创业板业绩增速测算值的中值情况来看,创业板个股单季度盈利增速中值由2019Q4的16.1%下降至至2020Q1的-29.6%,而去年同期(2019Q1)为10.5%。因此,无论从创业板整体的盈利增长还是个股的盈利中值来看,均出现了较大幅度的下滑;这主要与绝大公司的生产经营受到疫情干扰有关。

从业绩预告类型来看,一季报创业板业绩预告向好比例仅为34%,与之前得到向好率相比出现明显下滑(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)。从业绩变动原因来看,大约有677家创业板公司(占比84%)表示一季度生产经营均受到了新冠肺炎疫情的影响。

3、2019年商誉减值问题出现明显弱化

由于2015年前后许多创业板公司进行了并购重组等事项,2018年则是许多公司业绩承诺的到期日;由于一部分被收购公司未能在到期日完成业绩承诺,因此相应的母公司遭受到较大规模的商誉减值冲击从而侵蚀净利润。

2019年二季度以来,创业板单季度盈利增速正在逐季好转,尤其是四季度好转程度加快,这其中于商誉减值冲击减弱有较强的关系。2018Q4/2019Q4单季度归母净利润合计值分别为-505.7亿元/-292.1亿元,发生巨额亏损的尾部公司中绝大多数均受到商誉减值的冲击,2018年和2019年报均出现了类似的情况。

截至4月13日,创业板有140家公司在2019年业绩预告中说明有商誉减值风险,大多集中在传媒、机械设备、计算机、医药生物、通信等行业。从商誉减值准备金额来看,传媒行业所占比重最大,其次机械设备和计算机行业。大约有299家创业板公司在2018年年报中计提了商誉减值损失,而仅有140家公司在2019年报预告中提示了商誉减值风险;除了通信、汽车、食品饮料、交通运输行业以外,其他行业出现商誉减值风险的公司数量明显下降。与此同时,商誉减值计提金额也出现明显减少,可能是部分公司存量商誉已经在2018年报中得到消化,尤其是传媒、电气设备、电子行业商誉减值计提数额出现明显下降。但应警惕目前该类数据不全导致总额偏小。

整体来看,创业板2019年报依然存在一定的商誉减值风险,目前商誉减值计提数额大约为338.6亿元(涉及140家公司),相比2018年的商誉减值数额(679.4亿元)已经出现明显弱化,即商誉减值对于盈利的冲击正在减轻,存在大额商誉减值的个股存在较大的风险。

02

行业表现

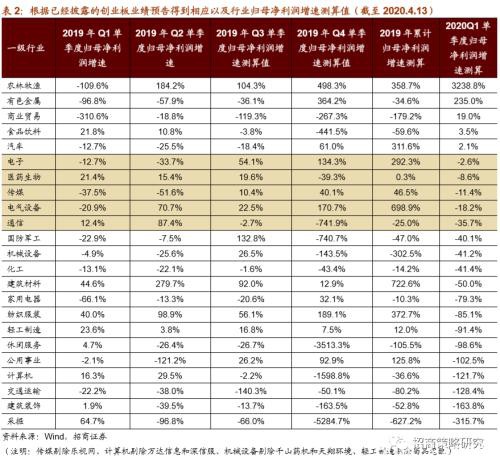

1、 行业业绩表现汇总

创业板成份股行业分布较为集中,以计算机、医药生物、电子、电气设备、机械设备、传媒、化工、通信等行业为主。

从业绩预告类型来看,仅有食品饮料、公用事业、医药生物、电子、有色金属行业一季报预告向好比例超过40%,而电气设备、国防军工、建筑材料、休闲服务等板块业绩预告向好率偏低。(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)

从一级行业的绝对增速来看,一季度仅有有色金属和商业贸易板块盈利保持正增长,这与去年同期低基数预计成份股数量较少有一定的关系;汽车和食品饮料行业实现了较为微弱的正增长。创业板中的权重行业,如计算机、医药生物、电子、电气设备、传媒等板块盈利均为负增长,其中电子、医药和传媒板块业绩增速大约保持在-10%左右或以内。

整体来看,整体创业板的业绩预告类型向好率远低于去年四季度的情况,但也有部分行业在整体业绩大幅下滑的背景下凸显了一定的盈利韧性。结合业绩预告类型、行业分布以及业绩增速,电子、医药生物、传媒、电气设备、通信、军工等板块业绩下行幅度有限。

2、关注业绩好转和景气向上的细分领域

以下是2020年一季报业绩较好、行业景气度向上的细分领域,主要分布在电子制造、互联网传媒、医疗器械、农林牧渔等行业。

对于电子制造、半导体等行业,1-2月份国内新冠疫情爆发对于企业生产带来较大的干扰,即供给端收缩是企业在一季度面对的最大难题;但由于国内外订单尚未受到明显影响,因此一季度相应行业业绩能够实现一定的弱增长。但是进入3月以后,随着海外尤其是美国、欧洲等地区疫情蔓延愈发严重,印度、东南亚、欧美等企业面临着停工停产的压力,海外企业已经出现了一定的“砍单”现象,苹果产业链等消费电子板块将会受到较大的负面冲击,预计疫情对于电子板块的冲击主要集中在二季度。

医疗器械行业盈利实现正增长主要与生产疫情防护产品有关。海外防控疫情升级,防护类用品产业链受到提振,从上游设备生产商(机械设备)到中游原材料供应商(如能源类公司)再到生产代工企业(口罩、防护服)以及医药生产商,目前产业链各个环节均处于积极生产状态。大部分企业在假期期间提前复工,出口业务也陆续恢复,外贸订单正在积极执行当中,尤其是已经与海外医疗厂商建立长期合作关系的公司订单较为稳定。尤其是能够生产检测试剂、呼吸机的企业在一季度实现了盈利正增长,海外疫情爆发也为这些企业带来十分充足的订单,预计此类医疗器械类企业盈利能够实现持续好转。

互联网传媒板块业绩好转主要与游戏收入扩大和金融电子服务收入增长有关。

03

高增长个股筛选

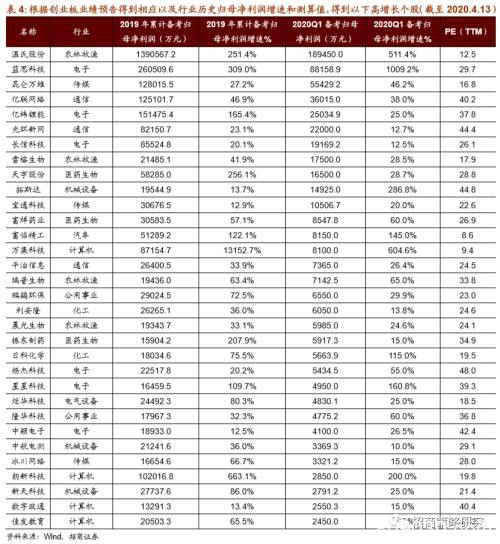

本文综合考虑创业板上市公司2020年一季报业绩预告表现、估值情况等,从中筛选出业绩增长较为突出且具有持续性的公司。具体筛选标准如下:1.2019年累计归母净利润增速测算值和2020Q1归母净利润增速均达到10%及以上。2.PE(TTM)保持在50倍以内。3.2020年一季度归母净利润达到2000万元以上。4.市值在20亿元人民币及以上。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/stocks/80017.html