报告摘要 总结:预计下半年澳洲矿山发运保持相对平稳,而淡水河谷要完成3.1亿吨的目标仍充满挑战。根据测算,预计四大矿山下半年发运同比增加约961万吨,发往中国同比增加约686万吨。我国的铁矿供需偏紧格局已得到缓解,但仍须关注成材需求恢复情况对铁矿带来的正反馈效应。

报告摘要

总结:预计下半年澳洲矿山发运保持相对平稳,而淡水河谷要完成3.1亿吨的目标仍充满挑战。根据测算,预计四大矿山下半年发运同比增加约961万吨,发往中国同比增加约686万吨。我国的铁矿供需偏紧格局已得到缓解,但仍须关注成材需求恢复情况对铁矿带来的正反馈效应。

淡水河谷运营困难重重,铁矿供给仍有不确定性。尽管淡水河谷声明其年度产量目标维持不变,但各矿区复产时间均大幅延后,新冠疫情影响扩大风险仍在,且上半年数据过于低迷,下半年产量能否大幅提升仍然充满挑战,淡水河谷恐怕需要继续进行第三方采购和下降库存操作才能保证其完成3.1亿吨的销售量。

澳洲三大矿山下半年暂无波澜。澳洲三大矿山二季度表现超预期,2021财年,必和必拓和FMG均有上调年度目标,但必和必拓上调力度弱于预期。预计下半年,澳洲三大矿山发运表现相对平稳。

根据测算,预计四大矿山下半年发运同比预计增加约961万吨,发往中国同比增加约686万吨。

港口库存有望持续累库,后期关注成材需求。由于巴西发往中国的比例大幅提升,非主流矿进口跟随普氏价格放量,前期澳洲矿山发运超预期,铁矿国内供给明显恢复,港口有望在下半年持续累库,铁矿总量供需偏紧矛盾得到缓解。但目前中品澳矿库存尚处于低位,价格底部支撑仍然较强,若后续成材需求超预期,仍有望形成需求好-钢厂增产-原料涨的正反馈效应。

风险因素:中品澳矿持续累库(下行风险),成材需求超预期(上行风险)。

正文

一、四大矿山财报解析

1、淡水河谷:上半年产销不及预期,年度目标挑战重重

淡水河谷此次并未改变3.1-3.3亿吨的年度目标,并声称年度目标的低端为大概率事件,但需要完成以下任务:

(1)北部系统生产达到2亿吨,需求Norther range维持2019年水平,S11D项目表现良好以及Eastern range重启;

(2)Itabira矿区运营提升;

(3)Fazendão矿区在2020年3季度恢复生产。

与此同时,淡水河谷将球团年度目标由3500-4000万吨下调至3000-3500万吨,主要是由于Itabira矿区生产受限;Vargem Grande球团厂复产时间推迟至2021年;以及市场的低需求。

新冠病毒对淡水河谷生产影响暂时无法缓解,预计新冠病毒影响产量约980万吨(二季度350万吨,下半年630万吨),具体影响如下:

(1)Itabira矿区关停12天;

(2)北方系统缺勤率的提升;

(3)Timbopeba,Fabrica和 Vargem Grande Complex矿区维修复产推迟。

由于淡水河谷前期的年度目标中已经给予了新冠病毒影响1500万吨的风险预期,因此当前疫情对其产量影响尚在预期范围内。

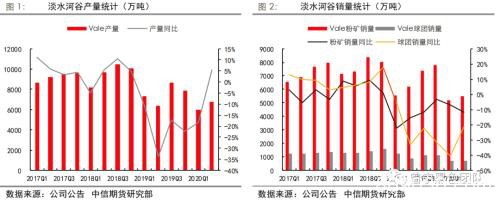

淡水河谷二季度产量回升,为6760万吨,同比增加5.53%。粉矿销量5462万吨,同比下降11.83%,球团销量695万吨,同比下降21.4%。(见图1,2)

由于新冠疫情的影响,淡水河谷二季度的产量受到了影响,但其声称已尽可能采取措施防范疫情风险,5、6月份缺勤率较4月最高峰已有明显下滑,叠加雨季的结束,6月份生产也已达2510万吨,淡水河谷预测下半年产量将有望明显增加。

影响淡水河谷二季度产量的因素主要有:

(1)新冠病毒影响(350万吨);

(2)S11D长距离传送带维护(210万吨);

(3)Fazendao矿区因许可开采区枯竭暂时停产,计划于今年3季度重启。

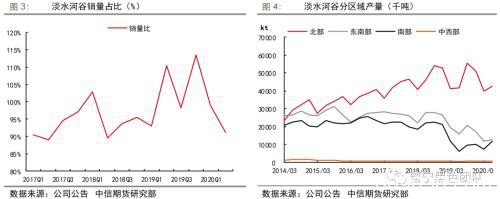

假设淡水河谷生产1吨球团消耗1吨铁精粉,淡水河谷产量=库存变动+销量。二季度淡水河谷销量占产量比重下滑至91.07%(见图3)。

淡水河谷二季度销量明显低于产量,主要是由于生产和销售统计周期的不匹配。此外,淡水河谷重申了利润率高于产量的战略方案,优先配置混合产品,这也增加了生产和销售之前的时间差。

分地区来看,北部系统产量同比增加89万吨,东南部系统同比减少313万吨,南部系统同比增加560万吨,中西部同比增产19万吨(见图4)。此外,阿曼区共产球团249万吨,同比增加4万吨。

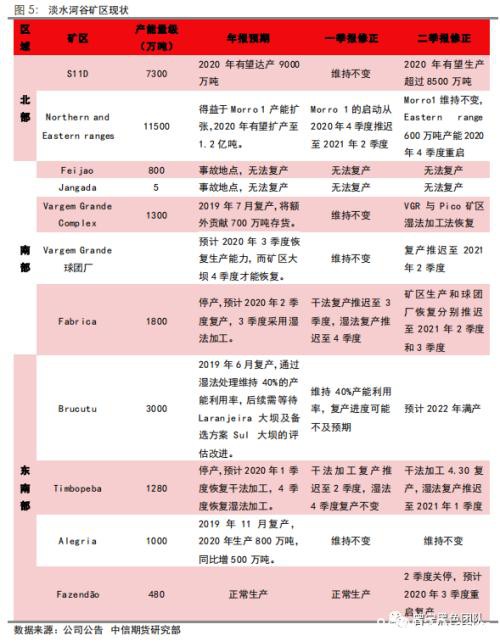

对于北部地区,尽管运营能力得到提升,但Morro1启动推迟,S11D项目16天的维修以及新冠病毒的影响,使得其二季度产量提升空间有限。不过,淡水河谷声明S11D 6月份已达到9100万吨的产能,预计2020年产量将超过8500万吨。而Easternrange 600万吨产能也获得了许可,有望2020年4季度重启。

对于东南部地区,AlegriaComplex与Timbopeba的复产提升了其运营能力,但由于Itabira 12天的停产,Fazendao因矿区枯竭短暂停产,以及Conceição 矿区正在使用尾矿过滤和处理法以作为2021年之前大坝停运期间的替代方法,这也无疑限制了东南部地区的生产能力。

对于南部地区,VargemGrande Complex湿法处理产能2020年二季度部分复产,其较高的产量以及大量的第三方采购,使其二季度运营表现良好。

2、力拓:财年目标维持不变,二季度生产恢复强劲

力拓仍然维持前期财年目标由3.24-3.34亿吨不变,成本维持在14-15美元/吨。

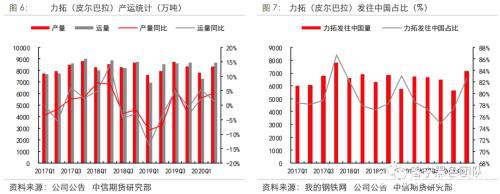

2020年二季度,力拓表示其生产复苏强劲,皮尔巴拉地区产量为8323万吨,同比增加4.38%,运量8668万吨,同比1.47%。得益于原料的改善,加拿大IOC产量同比增加9%,为顺应市场需求,IOC将更加注重于生产铁精粉。

力拓(皮尔巴拉)二季度发往中国约7160万吨,占总运量比重再次回升至82.6%(见图7)。

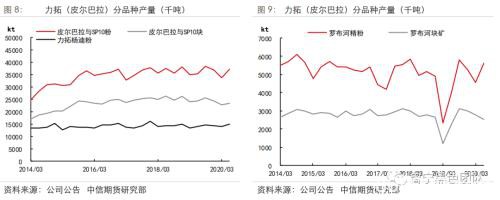

二季度力拓粉矿产量反弹明显,而块矿产量没有起色(图8)。反观国内市场,二季度以来中品澳矿溢价一直处于不断抬升的状态,块矿溢价则一直转弱,与力拓生产节奏相对应,这也反应了矿山已开始根据市场调节自身产品结构,灵活性较往年已大大提高。

未来项目

Koodaideri项目。2018年11月29日,力拓宣布全面批准在皮尔巴拉地区Koodaideri项目26亿美元的投资,目前已开始筹备工作,预计2021年底投产,2022年加速生产,届时年产能将达4300万吨。

2018年10月1日,力拓宣布向两个项目投资15.5亿美元(力拓持有53%的股份),以维持位于RobeRiver Joint Venture两个项目的产能。目前该项目正在进行环境与遗产审批程序,预计将在2021年投产。

2019年11月27日,力拓针对皮尔巴拉地区Western Turner Syncline Phase2投资7.49亿美元以维持其产能。

3、必和必拓:二季度产销数据强劲,新财年目标不及预期

必和必拓上调2021财年目标为2.76-2.86亿吨(2020财年为2.73-2.86亿吨,实际完成2.81亿吨)不变。为保证生产的稳定输出,必和必拓决定在2020年三季度实施大规模检修计划,届时将影响矿山生产。此外,Samarco的运营许可证(LOC)已于2019年10月获得批准,并已开始准备重新启动的运营活动。

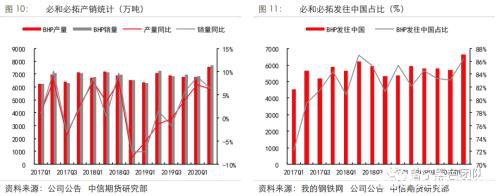

由于前期检修扩产带来的生产效率的提高,二季度必和必拓产量7559万吨,同比增加6.26%;销量7705万吨,同比增加6.31%(见图10)。与此同时,金布巴粉Fe品位也已重新回归至60%之上。根据钢联数据统计,必和必拓二季度发往中国约6648万吨,占总销量比显著提升至86.28%(见图11)。

必和必拓各矿区二季度生产表现均较为强势,其中以Yandi Joint Venture 和Jimblebar矿区增加最为明显。

未来项目

South Flank项目。2018年6月,必和必拓宣布开拓新矿区SouthFlank。该项目投资成本约47亿澳元,预计2021年开始出货。South Flank项目将取代有8000万吨年产能的杨迪矿,有助于其平均铁品位从61%增加到62%。该项目目前已整体完工50%。

4、FMG:2020财年表现超预期,2021财年目标再度上调

2020财年FMG共完成1.78亿吨的发运量,超出前期1.77亿吨的财年目标。2021财年销量指导提升至1.75-1.80亿吨,C1现金成本指导为13-13.5美元/湿吨。

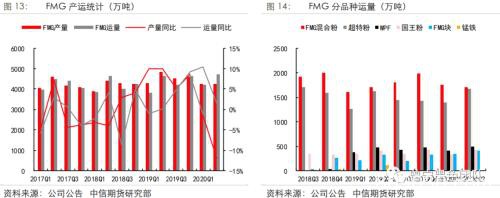

2020年二季度,FMG矿山成品产量合计4270万吨,同比下滑11.96%;但成品运量4730万吨,同比增加1.50%。分产品运量上,各品种运量同比变化均不大。

未来项目

Eliwana项目。新矿区eliwana将按期在2020年12月首次交付第一船铁矿石,届时其将作为新中品低铝矿的主要生产来源,预计产能4000万吨。2021财年第一季度,Eliwana矿区就可以开始它的预开采作业。

铁桥项目。FMG年产2200万磁铁矿项目初步工程已开启,将于2022年上半年开始生产67%铁精粉,并在12个月内全面达产。

二、2020年下半年四大矿山供应预估

根据四大矿山财报,我们对四大矿山2020年下半年季度铁矿供应做出了预估。

淡水河谷是今年影响铁矿供应的最大变量,其声称将大概率完成3.1-3.3亿吨的下端水平,即下半年需要环比增加5560万吨,同比增加881万吨。尽管淡水河谷声明其年度产量目标维持不变,但各矿区复产时间均大幅延后,新冠疫情影响扩大风险仍在,且上半年数据过于低迷,下半年产量能否大幅提升仍然充满挑战,淡水河谷恐怕需要继续进行第三方采购和下降库存操作才能保证其完成3.1亿吨的销售量。

澳洲三大矿山下半年发运预计相对平稳,必和必拓上调年度目标不及预期,预计下半年发运环比减少576万吨,同比增加163万吨;力拓运营基本正常,预计下半年发运环比增加1220万吨,但同比下滑103万吨;FMG年度目标上调再超预期,预计下半年环比减少113万吨,同比减少13万吨。

综上,四大矿山下半年发运同比预计增加约961万吨,发往中国同比增加约686万吨。

三、铁矿石港存后续推演

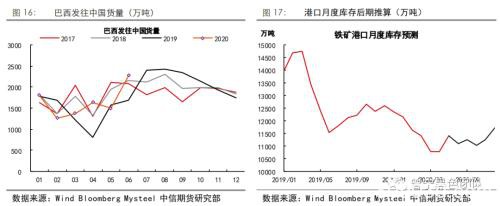

尽管上半年淡水河谷发运比较低迷,但海外经济的疲软叠加疫情推动,海外铁矿需求下滑,使得巴西发往中国的比例大幅提升,巴西发往中国运量不降反升,此外,非主流矿进口跟随普氏价格放量,澳洲矿山发运超预期,国内港口到港已明显超越往年水平,铁矿国内供给已明显恢复。根据我们的模型测算,预计下半年港口库存有望持续累库,铁矿总量供需偏紧矛盾已得到缓解。

但盘面定价标的中品澳矿库存尚在低位,需求端仍然面临着较大的不确定性,旺季需求能否有效恢复有待观察。若后续成材需求超预期,成材利润扩张,铁水产量将保持坚挺,利好铁矿尤其是中高品矿需求,同时刺激钢厂对铁矿的补库需求,从而形成需求好-钢厂增产-原料涨的正反馈效应。

四、总结

尽管淡水河谷声明其年度产量目标维持不变,但各矿区复产时间均大幅延后,新冠疫情影响扩大风险仍在,且上半年数据过于低迷,下半年产量能否大幅提升仍然充满挑战,淡水河谷恐怕需要继续进行第三方采购和下降库存操作才能保证其完成3.1亿吨的销售量。

澳洲三大矿山二季度表现超预期,2021财年,必和必拓和FMG均有上调年度目标,但必和必拓上调力度弱于预期。预计下半年,澳洲三大矿山发运表现相对平稳。

根据测算,预计四大矿山下半年发运同比预计增加约961万吨,发往中国同比增加约686万吨。

由于巴西发往中国的比例大幅提升,非主流矿进口跟随普氏价格放量,前期澳洲矿山发运超预期,港口到港已明显超越往年水平,铁矿国内供给已明显恢复,港口有望在下半年持续累库,铁矿总量供需偏紧矛盾已得到缓解。但目前中品澳矿库存尚处于低位,价格底部支撑仍然较强,若后续成材需求超预期,有望形成需求好-钢厂增产-原料涨的正反馈效应。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/93924.html