外汇远期敞口包括外汇交易(远期、期货、掉期、未交割现货)的远期头寸和外币利率衍生交易的应收付利息。

对于以上交易,均按照未来现金流计量外汇远期敞口。即,外汇交易(包括外汇期货合约)的远期头寸应按照合约的名义金额计算;外币利率衍生交易的应按照未实现盈亏(外汇利率期货)、或应收付利息(外汇利率掉期)、或结算净额(远期利率协议)计算。

远期敞口的计量非常简单,但是深究之下,容易让人产生以下困惑:

1. 外汇远端现金流发生的时点不一样,为什么没有考虑时间的差异呢?

这是因为时间因素本质上是利率因素,应在利率风险敞口中计量。

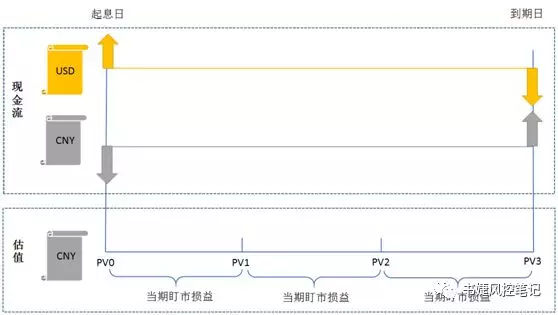

2. 外汇交易远端现金流的估值损益与外汇敞口是什么关系?

以货币掉期为例,交易过程中的现金流与估值损益的关系如下图:

从中可以看到:

(1)美元现金流终将进入美元账套,形成美元敞口(前文中的E类会计活动);

(2)盯市损益进入了人民币账套,不形成美元敞口。

有的银行美元账套下也有估值损益,这些估值损益通常是按照上述规则记录的非美元货币的估值损益。

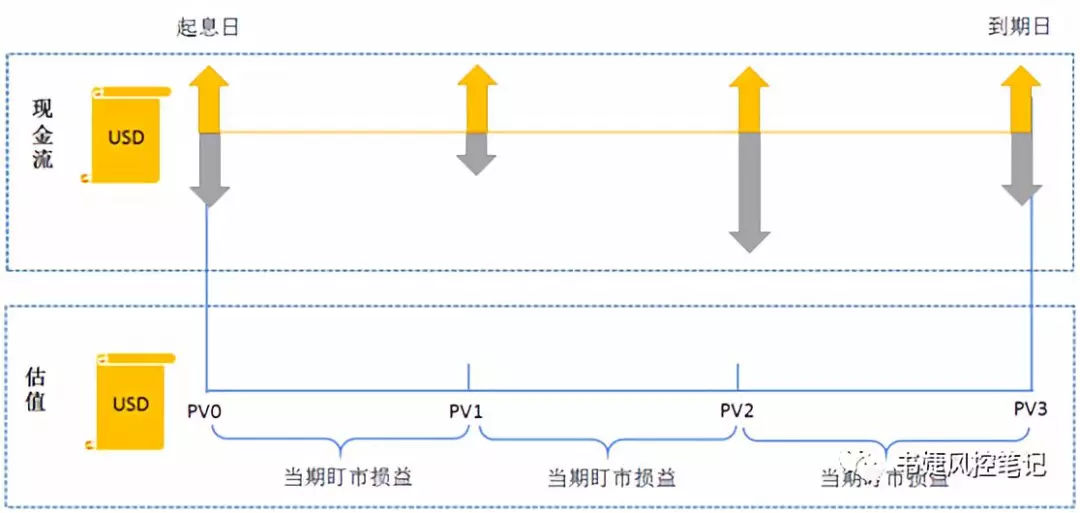

- 3. 外汇利率产品远端现金流的估值损益与外汇敞口是什么关系?

以外汇利率掉期为例,交易过程中的现金流与估值损益的关系如下图:

与前者不同,外汇利率掉期的估值损益是计入美元账套的,此时:

- 交割净现金流最终将进入美元资产负债表,形成美元敞口;(前文中的F类会计活动)

- 未交割现金流的估值损益,也会形成美元资产负债表中的敞口。(前文中的F类会计活动)

如果两者都被计入外汇敞口,那是否存在重复计量的问题?笔者认为并没有发生重复计量。

因为后者的估值损益,计量的是利率波动形成的美元估值损益,并未计量美元兑人民币的汇率波动而产生的估值损益。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/baike/3736.html

赞 (0)

外汇公司倒闭破产后,投资者可以拿回资金吗

« 上一篇

2018年11月30日 11:01

外汇技术指标:Ichimoku日本云图交易系统指标

下一篇 »

2018年11月30日 11:08