中秋节后,鸡蛋价格表现强势,10月和11月受猪肉价格坚挺的影响,肉类蛋白价格飞升,淘汰鸡价格大幅攀升,也带动鸡蛋现货价格不断走强。进入10月下旬以后,国内猪肉现货价格总体持稳,市场走货开始慢,蛋价和淘汰鸡价格双双回落。在当下非洲猪瘟疫情背景下,猪肉价格变动仍是扰动蛋价的主要因素,考虑到新年前后需求有望提振,我们预计鸡蛋价格有望企稳上涨。具体分析如下:

中秋节后,鸡蛋价格表现强势,10月和11月受猪肉价格坚挺的影响,肉类蛋白价格飞升,淘汰鸡价格大幅攀升,也带动鸡蛋现货价格不断走强。进入10月下旬以后,国内猪肉现货价格总体持稳,市场走货开始慢,蛋价和淘汰鸡价格双双回落。在当下非洲猪瘟疫情背景下,猪肉价格变动仍是扰动蛋价的主要因素,考虑到新年前后需求有望提振,我们预计鸡蛋价格有望企稳上涨。具体分析如下:

行情回顾

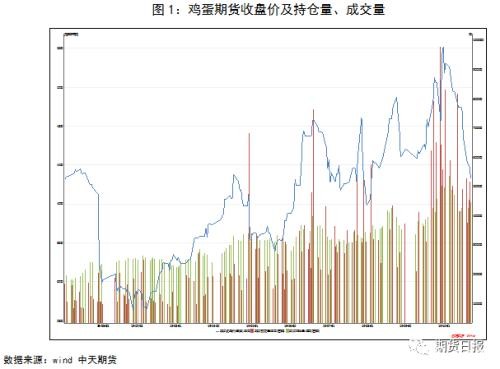

1.鸡蛋期、现价格持续回落

进入11月份以来,鸡蛋主力合约JD2001合约大幅走跌,“双十一”当天日跌幅达3.91%。截至11月21日,当月下跌408元/吨,跌幅8.58%,仓量齐跌,前期多单止盈离场情绪浓郁。期限结构来看,2002合约跌幅最大,达11.01%,体现了市场对春节后鸡蛋价格的悲观情绪,远月2005合约相对坚挺,月跌幅5.10%,这也和我们近期调研过程中企业和机构对明年上半年市场的乐观态度相吻合。

现货市场来看,主产区鸡蛋日均价由上月末5.46元/斤,下跌至4.35元/斤;主销区鸡蛋日均价由上月末5.68元/斤,跌至4.68元/斤。主要因高价运行下,终端需求受限,市场流通速度放缓,且相关产品生猪及肉食鸡价下滑,贸易商为规避风险,入市拿货积极性降低且抵触高价采购。但近期养殖企业低价惜售心理渐浓,下游环节低价补库意愿增强,市场流通货有所好转。

2.淘汰鸡价格断崖式下跌

10月份主产区淘汰鸡价格持续上涨,日均价由7.99元/斤涨至11.22元/斤。进入11月,可以说淘汰鸡价格经历了断崖式下跌,主要因生猪及肉食鸡价格走低,屠宰场收购淘汰鸡积极性降低。据统计,截至11月21日,主产区淘汰鸡日均价跌至9.23元/斤,当周均价9.98元/斤,环比下跌0.88元/斤,跌幅8.10%。淘汰鸡高位回落,养殖企业多持观望态度。

3.鸡苗价格持稳运行

10月商品代鸡苗价格大幅走高2.5元/羽左右,月均价为5.21元/羽,环比涨幅29.28%,同比涨幅85.41%,主流报价6.5―7元/羽。因鸡蛋、淘汰鸡价格再次走高,蛋鸡养殖盈利丰厚,提振养殖企业补栏积极性。虽然进入11月份,鸡蛋和淘汰鸡价格走跌,但鸡苗价格基本持稳,个别下调0.5元/羽,目前多数企业鸡苗订单排至2020年3月份前后。

供需基本面分析

1.饲料端:豆粕供应逐步宽松,玉米价格上涨乏力

据统计,上周国内玉米蛋白粉均价4188元/吨,较前一周均价涨49元/吨,涨幅1.18%。从具体市场价格来看,山东、河北市场玉米蛋白粉本周主流报价在72―74元/蛋白,实际走货价参考70―72元/蛋白,涨1―2元/蛋白;东北及内蒙古地区主流报价在70―73元/蛋白,内蒙古、黑龙江实际成交底价69元/蛋白,低端价格上涨1元/蛋白;吉、辽成交参考不低于70元/蛋白,基本高价稳定。全国范围内供应偏紧,企业挺价心态较强。

豆粕现货价格整体稳定,市场继续消化前期的下跌行情。上周43%蛋白豆粕全国平均价格3043元/吨,较前一周跌6元/吨,跌幅0.20%。东北受开机低影响提货紧张,华北部分区域限车,山东部分区域限产限车,但对现货价格影响有限。由于期货盘面的平稳,现货缺乏启动因素,整体没有太大变动。后期市场来看,豆粕现货供应逐渐宽松,加之性价比优势也将逐渐显现,玉米蛋白粉价格在相对高位或上涨乏力。

2.供需面:鸡苗排期仍火爆,鸡蛋产量变化不大

11月,鸡蛋价格和淘鸡价格都出现回落,但相较往年,蛋鸡养殖利润仍然处于高位,商品代鸡苗排期依旧火爆,未来存栏增长速度仍然较快,但释放产能仍需时间。淘汰鸡年前的价、量成为市场关注焦点,若年前淘汰鸡价格持稳,养殖企业有望集中淘鸡,更有利于年后鸡蛋价格企稳。供给而言,鸡蛋产量变化不明显,养殖单位均正常出货。由于前期蛋价大幅回落,部分市场库存压力加大,截至11月21日,生产环节余货1―2天,流通环节余货1天左右。需求端来看,高价运行下,销区消化能力有限,经销商按需采购为主,整体维持低库存,随着蛋价回落,终端消费有所升温,产区内销尚可。整体而言,货源供应稳定,下游消费回暖,考虑到新年前后备货行情或提振市场需求,近期鸡蛋价格企稳反弹概率较大。

3.蛋白替代逻辑:猪肉价格难跌,对蛋价形成支撑

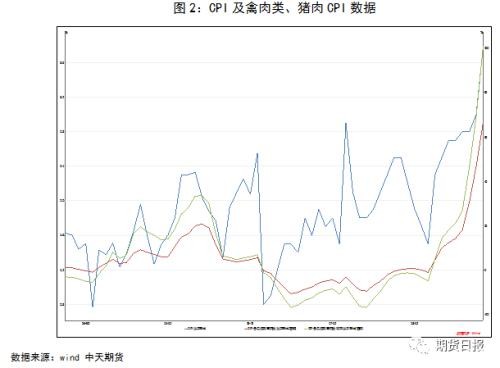

最新数据来看,10月的CPI同比上涨3.8%,相较于上月涨幅扩大0.8%,值得注意的是,畜肉类价格上涨66.8%,对CPI上涨影响约为2.92%,其中猪肉价格上涨了101.3%,对CPI上涨影响约为2.43%,占CPI同比涨幅的三分之二。猪肉价格仍是扰动相关产业及产品价格的重要因素。

10月,国内生猪均价呈先涨后降走势。据统计,外三元出栏月均价38.54元/公斤,环比涨幅32.30%,同比涨幅177.67%;1―10月外三元均价19.58元/公斤,同比涨幅57.27%。10月底以来,高价抑制终端市场需求显现,北方屠企联合压价,生猪价格上涨势头得到遏制。进入11月份,生猪价格深度盘整,截至21日,三元出栏均价跌至32.84元/公斤。北方市场2―3cm膘厚白条猪肉出厂均价41.07元/公斤,南方市场2―3cm膘厚白条猪肉出厂均价46.06元/公斤。随着出栏的生猪逐步消化,生猪价格降幅逐步收窄,随终端价格回落,需求有所好转,养殖企业挺价意愿增加,屠企压价阻力加大。

从供应来看,为保证完成计划量,华北、华中部分规模养殖企业将于下旬开始加大生猪出栏量。也是局部地区由于近期集中出栏的原因,下旬猪源或少于预期。12月中上旬,有望出现供需两旺的局面,养殖企业前期压栏增重生猪集中出栏;需求端,年前备货需求有望提振,南方地区陆续开始腌腊活动,生猪需求量有所增加。12月下旬,随备货及腌腊活动进入尾声,需求量或有所回落,12月生猪价格或先涨后跌。

估值分析及驱动因素

据推算,近期蛋鸡养殖利润空间压缩,每只蛋鸡预期盈利较上月87.23元回落20%左右,但整体来看蛋鸡养殖预期盈利依旧丰厚。目前市场主要驱动因素依然是蛋白替代逻辑下,猪肉价格攀升,拉动鸡蛋及淘汰鸡相关替代品价格,后期市场需求乐观,预计新年前后受节前备货提振,而市场供应难有明显增量,因此在供需利好支撑下,预计鸡蛋价格及淘汰鸡价格有望回暖,蛋鸡养殖预期盈利高位运行。

山西地区蛋鸡养殖企业调研情况

经过对山西地区六家养殖及销售企业的实地考察,结合企业与调研团队投研人员对行情的探讨情况,我们认为对春节假期前鸡蛋价格的走势业内基本达成共识,现货在年内高点之下高位振荡,现货价格低点在4.5―5.3元/斤。按照往年季节性规律,春节假期后2月份开市后,鸡蛋现货价格低点在3.5―4.3元/斤。对明年的鸡蛋价格运行情况,企业存不同看法,但可以达成共识的是,非洲猪瘟疫情背景下,猪肉价格的变化仍是影响鸡蛋和淘汰鸡价格的主要因素。多数企业认为明年上半年,生猪供应仍受限,支撑鸡蛋价格,仍有望突破今年高点,对明年产业利润表示乐观;部分企业认为,产业红利行情利润高位在今年,明年处于高位振荡,随生猪价格稳定,鸡蛋价格也不会高于今年;需要重点关注政策对猪肉供给及稳定价格的影响。蛋白替代逻辑下,鸡蛋现货价格随生猪价格高位振荡概况较大,节前随需求提振仍有望反弹。

技术面分析及结论

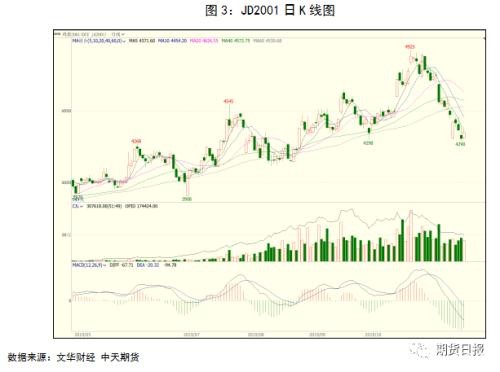

技术面,鸡蛋主力合约JD2001合约,日线级别看,期价月初自4593元高位回落,下探至3850元前期密集振荡区间,均线组合呈空头排列,期价受MA5压制,盘面整体偏空运行,下行动能有趋弱迹象。远月JD2005合约表现相对坚挺,期价在均线组合内部运行,短期均线拐头向下对期价形成压制,下方面临MA60支撑,期价有振荡企稳概率,向下跌幅受限。建议激进投资者在远月JD2005合约MA60附近轻仓布局多单,暂短线思路为主;稳健投资者暂时观望,或多2005空2001对冲。(作者单位:中天期货)

本文内容仅供参考,据此入市风险自担

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/35239.html