摘要 近两年来国内期货行业进入了快速发展的阶段,新的期货品种不断被推出上市。2018年苹果作为新上市的品种在郑商所大放光彩,在各大交易所不断推出新品种的背景下,红枣期货背负了郑商所新一年来的期望,于2019年4月30日闪亮登场。

摘要

近两年来国内期货行业进入了快速发展的阶段,新的期货品种不断被推出上市。2018年苹果作为新上市的品种在郑商所大放光彩,在各大交易所不断推出新品种的背景下,红枣期货背负了郑商所新一年来的期望,于2019年4月30日闪亮登场。

自红枣期货上市以来,在上市初期便迎得了市场交易者的青睐,其首月涨幅高达18.61%,累计成交1937.8万手,盘面交易极其活跃。作为郑商所今年重点推出的新品种,红枣期货的上市有助于现货市场价格的稳定,为国内诸多红枣种植户提供更清晰的价格指导,期货套期保值的使用可以使得相关产业链上下游均可获益。

由于今年红枣种植期天气较为稳定,首个红枣交割月份出现在11月,这使得全年红枣的整体走势较为平稳。虽然由于新疆水果政策的相关调整,使得红枣盘面价格在部分时间出现了较大的一些波动,但是上市半年以来的整体价格波动区间仍保持在10000-11000元/吨的范围之内。在需求端变动不大的情况下,产量的稳定使得红枣期货价格难以出现较大的趋势性行情。

第一部分 长期走势和2019年行情总结

近两年来国内期货行业进入了快速发展的阶段,新的期货品种不断被推出上市。2018年苹果作为新上市的品种在郑商所大放光彩,在各大交易所不断推出新品种的背景下,红枣期货背负了郑商所新一年来的期望,于2019年4月30日闪亮登场。

自红枣期货上市以来,在上市初期便迎得了市场交易者的青睐,其首月涨幅高达18.61%,累计成交1937.8万手,盘面交易极其活跃。作为郑商所今年重点推出的新品种,红枣期货的上市有助于现货市场价格的稳定,为国内诸多红枣种植户提供更清晰的价格指导,期货套期保值的使用可以使得相关产业链上下游均可获益。

由于今年红枣种植期天气较为稳定,首个红枣交割月份出现在11月,这使得全年红枣的整体走势较为平稳。虽然由于新疆水果政策的相关调整,使得红枣盘面价格在部分时间出现了较大的一些波动,但是上市半年以来的整体价格波动区间仍保持在10000-11000元/吨的范围之内。在需求端变动不大的情况下,产量的稳定使得红枣期货价格难以出现较大的趋势性行情。

一、 现货市场长期与当年度走势分析

近年来随着红枣种植面积的不断增加,使得国内红枣产量不断增加,红枣现货价格出现不断下滑。自2010年以来,国内红枣产量有了巨大的飞跃,由于种植面积的逐年增加,而枣树产量往往在种植4年后达到盛果期,使得近年来国内红枣产量仍处于稳定的上升周期。红枣产量的大幅上升使得国内红枣种植商面临着销售陷入不断恶化的困境,而红枣销售价格也从2011年起开始不断下滑,2011年我国灰枣销售价格可以达到30元-40元/公斤,而2018年灰枣价格最低售至4-5元/公斤,这背后的核心因素仍是产能的过度提升。

今年上半年,国内市场红枣货源供给充足,春节期间下游客商囤货较多,春节后随着天气回暖,红枣货源被陆续放入冷库储存,储存商迫于压力,大部分开始低价处理手中货源,使成交价格在3月末出现明显下跌,次货看货给价,占据交易主流,好货因量少,走货偏少。

4月市场货源大部分已被放入冷库储存,小商贩多积极处理手中剩余货源,次货甩货现象较普遍。拿货客商未有明显增加,以刚需客商采购为主,多挑拣好货及便宜货源采购。中等及以下货源较受客商青睐,整体走货速度缓慢。

进入5月产区、销区红枣行情整体回升,成交价格一路上涨。随着端午节的临近,下游拿货客商与食品加工厂备货积极性增加,多挑拣价格合适的货源采购,中等货源相对走货略多。卖家出货积极性较高,加上市场差货剩余不多,好货卖家要价出现上撑,致使整体成交价格出现了小幅上涨。

6月后随着气温回升,应季水果上市量逐步增加,市场对红枣的需求减少,致使各市场红枣交易不畅,走货速度缓慢。好货源因剩余量偏少,卖家惜售挺价心理较强,差货卖家随行交易为主。产区整体剩余货源量不多,且已入冷库储存。剩余货源多在储存商与加工商手中,农户手中货源量零星。卖家普遍看好后市行情,加上库存销售成本的增加,好货惜售情绪较高,要价普遍上涨。

进入7-8月,随着盛夏季节的来临,大量鲜果陆续上市,红枣需求进一步疲软,下游采购商拿货积极性减弱,普遍按需小批量补货为主。新疆各产区库存货源下货速度缓慢,行情较平稳。大部分储存商看好后期行情,惜售挺价心理较强,好货要价普遍较高,由于外来采购客商不多,产区交易显清淡。

9月以后新疆各产区库存红枣所剩不多,由于十一假日即将来临加上各产区鲜枣开始陆续上市,销区各储存商积极出货清理库存,下游客商拿货较少,普遍按需采购,整体市场好货剩余不多,成交总量较为一般。

10月过后,产区新枣大多已经成熟,但湿度较大,出货量较低。主销区市场红枣好货货源不多,卖家惜货心理较强,要价坚挺,给予红枣价格带来利好支撑。但主销区货源充足,市场买卖客商均不多,整体成交量有限,储存商积极处理库存,但下游采货商进货热情依旧不高,行情没有较大变化。

根据市场信息的统计,主要产区和销区的红枣现货报价自期货上市以来表现平稳,并没有出现如期货盘面一样的大幅上涨。新疆地区一级灰枣价格维持在4.5-5.5 元/斤的位置,河北一级灰枣价格维持在4.0-5.0元/斤的位置,河南一级灰枣价格维持在3.5-4.0元/斤的位置。整体上现货价格走势平稳,从基本面来看红枣市场仍是供大于需的格局,虽然由于去年过低的枣价,部份枣农今年可能将疏于打理,但枣树的砍伐仍将是极少数迫于无奈情况下才有的选择,这使得红枣的产量很难出现断崖似的下滑,本年度红枣的产量仍有较大概率继续增加,现货市场价格不会因为期货的上市从而产生较大的改变,在没有出现重大天气灾害的情况下红枣现货价格的走势将始终保持平稳。

二、 期货市场长期与当年度走势分析

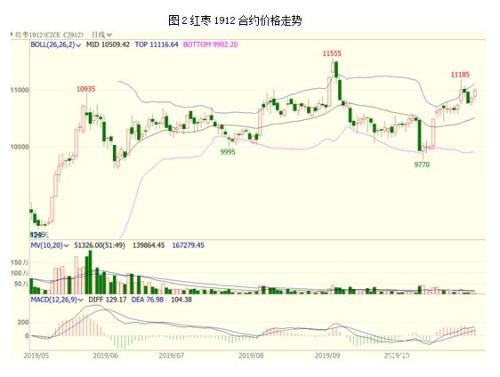

红枣期货上市时间恬逢5月时节,由于此时应季水果上市品种较少,而苹果由于去年霜冻的影响使得冷库中库存有限,市场供给的不足导致苹果价格节节高升,苹果价格的拉涨助推了红枣价格的启程。红枣从8900元/吨的初日开盘价很快爬升至接近11000元/吨的顶点位置。5月红枣价格的大幅上涨,整体上与基本面关联不大,由于红枣花期通常在5月下旬才刚刚开始,5月红枣基本面并没有较大的改变,市场炒作的热点在于5月水果现货价格的大幅上涨,这使得红枣也趁势坐上了一趟顺风车。进入6月后,随着大量应季水果的上市,红枣价格也顺同苹果一起出现了大幅回调,郑商所2次调高日内交易手续以减少过多的投机交易,这使得红枣盘面交易再度回归冷静,红枣期货价格的波动也大大减少。

红枣期货自上市以来表现强劲,主力合约1912在上市后第二周即快速拉涨,最高达到10935元/吨的高位。红枣期货价格的走势,与现货价格关联较小,5月红枣期货价格的上枣,主要受到了水果现货价格和苹果期货价格大幅上涨的影响。

根据中国农业农村部官网显示,5月初其重点监测的5种水果平均价格为7.05元/公斤,环比上升1.5%,同比上升14.9%。这一水平达到近5年来水果批发均价高位,其中涨价最为显著的是富士苹果。5月水果价格的大幅上涨,主要是因为这一时点时令水果上市品种较少,市场上没有足量的水果可以替代苹果消费。市场的苹果供应主要来自于去年苹果收获后冷库中储存的份额,由于去年清明期间出现的极端寒潮影响,苹果减产严重,造成今年冷库苹果的供应不足,从而推动了苹果价格的上升。苹果价格的上涨,传导至整体的水果市场,现货水果价格的上升造成了投机资金在苹果和红枣期货盘面的涌入。

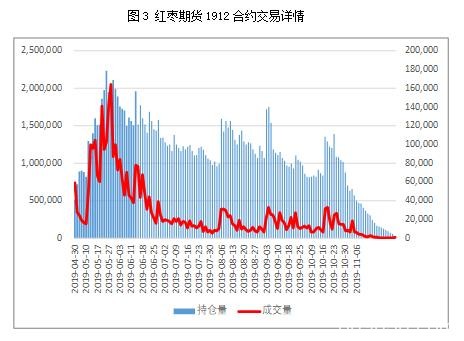

进入6月后,时令水果大量上市,水果价格也快速下滑,这使得红枣期货盘面价格受到了相应影响,投机氛围的减弱导致了盘面价格的崩塌。同时郑商所提高了红枣日内交易手续费,使得日内成交量出现了明显的下滑。主力合约1912从最高日成交易量200万手下滑至不到30万手,投机交易受到了较好的抑制。

6月中旬后红枣价格再度上涨,并维持在10000元/吨的位置来回震荡,在没有新的消息面支撑的情况下,这一价格区间一直维持至8月底。8月期间红枣盘面价格也一度出现了较大的波动,市场传闻部分调研人士宣称本年度红枣产量大幅减少30-40%,进而使得红枣价格在期间遭到暴炒。但由于今年新疆天气并没有出现和往年过大的异常,红枣产量很难发生较大的变动,因此红枣价格在8月的大幅拉涨仅维持了1天便烟消云散。

进入9月之后,市场开始对新疆红枣托市政策进行炒作,从市场政策的传闻到实际的执行,国内红枣盘面价格在9月初和11月初经历了两波拉升。从10 月下旬开始,按照新疆维吾尔自治区人民政府部署,新疆果业集团有限公司(以下简称“新疆果业集团”)已分别与红枣主产地若羌县、和田地区等签订收购合作协议。根据协议,新疆果业集团将对符合交割标准的红枣按照“优质优价”原则进行托市收购。其中,骏枣优质统货最低收购价为每公斤10 元,灰枣优质统货最低收购价为每公斤8.5 元,托市收购将于2020年1月20日截止。市场认为新疆政府的托市行为有助于抬升市场红枣价格的底部,从而使得交割成本有所上升,有助于盘面价格的上行。但是由于本年度红枣产量的继续上浮,大量的通货枣价格会拖累高端货的顶部,使得托市政策影响有限。影响12月合约价格的关键仍是仓单注册的难易,如果市场上流通的1-2级红枣都能符合交割标准,而不用经历二次筛检,那么红枣价格一定会经历再度的下调。未来红枣盘面价格的走势仍受制于红枣产量过高带来的压制,交割问题产生的影响可能会支撑盘面红枣短期的价格走势,过高的价格将会吸引好想你(行情002582,诊股)这类大型上市企业的盘面套保,整体来看未来盘面红枣价格上升高度依旧有限。

第二部分 生产供应及进出口情况

中国是红枣最大的生产国和出口国,在世界红枣生产和贸易中占主导地位。作为世界上最大的枣树种植国,世界上99%的红枣都分布在中国,只有1%产自日本、韩国、伊拉克等国家。根据中国农业年鉴数据显示,2017年全国红枣鲜重产量已达到852.2万吨,其中新疆鲜重红枣产量为347万吨,占全国总产量40.7%。近年来,随着我国老龄人口的增多、居民可支配收入的提高以及食品保健知识的普及,居民对营养保健食品的消费需求日益旺盛,红枣产品的市场需求呈现快速增长态势。

一、 生产情况分析

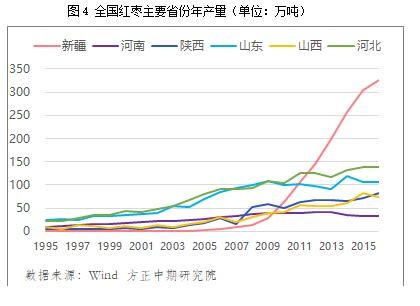

我国红枣种植面积及产量居世界第一,占世界红枣种植面积及产量的98%以上。随着新疆地区枣树种植面积的持续增加,全国枣树面积不断增长,至2017年全国枣树种植面积为325万公顷,新疆红枣种植 面积在(100万公顷)左右,占全国总面积的三分之一。目前全国已形成新疆、河南、河北、山东、山西、陕西这6大红枣主产区。

中国林业统计年鉴数据显示,2017年中国干制红枣产量562万吨,新疆干制红枣产量为275.17万吨,占我国干制红枣总产量的48.91%。2016年,河北、山东、陕西、山西、河南红枣干重产量占全国比例合计为46.76%。新疆在2004年之后快速扩种,2004年新疆红枣产量仅占全国0.79%,2012年跃居全国最大主产区。新疆枣树树龄结构偏年轻,总体单产仍有提升空间。符合期货基准交割品标准及以上的红枣或占新疆原枣的35%,约96万吨。

1978年以来中国红枣产量总体呈现持续增加态势,2000年至2015年中国红枣产量加速增长,2016年至今进入平稳增长期。2012年以来中国红枣市场逐步供过于求。中国原枣消费占90%,深加工产品占比10%。红枣消费具有季节性,冬春为旺季,夏秋为淡季。一般传统枣区红枣的消费量大于非产枣区。

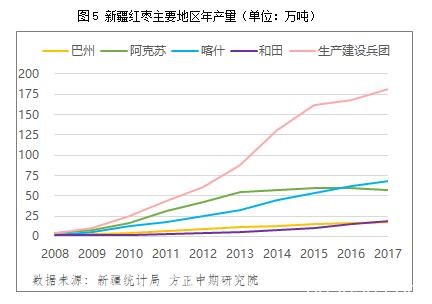

新疆红枣产区占到我国红枣总量的80%,是我国红枣的绝对主体。预计灰枣和骏枣340万吨以上(占比85%以上),其他品类预计40万吨,包括哈密大枣、七月鲜等。2005年以前,河北、山东、陕西、山西、河南合并占全国红枣鲜重产量87%,新疆占比不足1%,2005年以来,新疆红枣种植面积快速扩大,2012年成为中国最大的红枣产区。根据新疆统计局的数据显示,从2007至2010年,新疆的红枣种植面积开始大幅上涨,从13.9万公顷扩张至39.7万公顷,2017年达到47.6万公顷。2008年,新疆红枣总产量仅13.14万吨;至2017年,新疆红枣总产量已经达到347.01万吨,其中生产建设兵团的产量达到181.73万吨,占比53.27%;喀什地区产量达到56.7万吨,占比16.34%。新疆灰枣占全疆红枣总产量的62.9%,骏枣占32.7%,其他枣品种占4.2%,全疆范围内灰枣与骏枣产量之比约2∶1 ,其中二级及以上灰枣占比约为70%。

二、 进出口情况分析

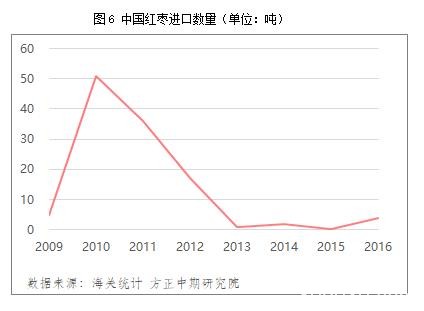

我国红枣消费以国内生产红枣为绝大多数,进口量极少。海关数据显示,近年来我国红枣进口量最高值为2010年的50.81吨,最低为2015年的0.31吨。随着我国红枣产量逐年上升,进口红枣的数量呈现下降趋势。

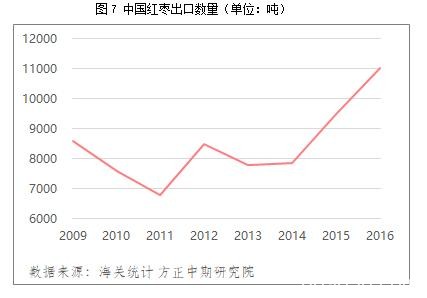

出口方面,我国红枣产业呈自产自销特点,出口量较小。海关数据显示,2009到2015年我国红枣出口量基本维持在万吨以下,2016年出口首次突破10000吨,达到11027吨。从出口的地域分布来看,我国出口范围涵盖五大洲的30多个国家,由于不同国家和民族饮食消费习惯,我们国家枣主要在东南亚市场销售,包括新加坡、马来西亚、日本、韩国,购买的主要对象是外籍华人,其次为英国、美国、加拿大等。

世界上虽然有20多个国家先后从我国引种了枣树,但大多都没有发展起来。我们以河北出口量最大,主要枣品种金丝小枣、灰枣、骏枣等。河南灵宝2018年也顺利出口越南7.4吨枣制品。

第三部分 加工及消费需求情况

中国红枣市场以亚洲为主,主要面对华人市场。红枣的国内市场占红枣总销售量的90%以上,销售旺季为春节前和端午节前。国内红枣消费区域主要集中在经济条件相对发达的省份和城市,如浙江、江苏、上海、广东、福建等,广大的农村市场和小城市需求潜力大。从中国消费者购买行为上看,市场上消费者数量众多,区域分布分散,成交次数频繁,交易品种零星,大部分产品都通过渠道商销售,能够方便消费者购买和降低成本。

根据国家统计局数据, 2010年至 2017年间,我国红枣需求量从 446.06万吨增长到 850.88万吨,8年的增长幅度达到90%,需求总量已经达到全球需求总量的97%,成为世界最大的红枣消费国。随着居民可支配收入的提高、老龄人口的增多以及食品保健知识的普及,我国居民对红枣等营养保健食品的消费需求越来越旺盛,红枣及相关产品的市场需求快速增长,20多年间,人均红枣占有量从1995年的0.65公斤/人增长到2017年的6.13公斤/人。

鲜枣不耐储存、不便运输。约95%的鲜枣在自然干制为红枣后,被加工成为各种红枣产品。根据加工品形态的不同,红枣的加工方式分为三种:红枣原枣加工、红枣粗加工和红枣深加工。上述三种消费形式的比重分别约为80%、10%及10%。近些年来,随着居民消费水平提升和消费偏好转变,红枣粗加工及深加工产品消费比重逐步提升。目前国内红枣的加工产能主要集中在北方,其中河北崔尔庄的加工量约占全国总加工量的70%,河南新郑孟庄镇的加工量占比为15%左右,新疆的加工量占比约为10%左右,其他地区加工量约为5%。

此外,红枣消费具有鲜明的季节性特征:每年10月至次年3月是红枣的销售旺季,每年4月至9月是红枣的销售淡季;红枣消费具有显著的地域特征;高档精品干果受到消费者青睐;红枣消费以休闲消费为主。

第四部分 供需平衡表预测及解读

近几年,我国干制红枣产量在 550-600 万吨之间,其中2016年达到625万吨,2017年达到562万吨。这里的产量统计以国家总的红枣产量折合成干枣来计算。新疆地区的红枣产量2016、2017年均达到了380万吨以上,超过了国家总量的60%。新疆地区的枣树大部分是红枣价格最高的 2010、2011 年前后种植的,目前枣树年龄在 10 年左右,处于盛果期初期,理论上产量仍将大幅增长。

今年我国新疆红枣种植期并没有发生较大天气问题,虽然局部地区在9月出现了短时强降雨或雷暴大风 、冰雹等强对流天气,但覆盖范围有限,对整体产量影响较小,初步预计本年度红枣产量仍将继续增加,预期将达到590-630万吨之间。而红枣本身通常以直接食用为主,往年库存量都不会较多,仅有在冷库储存的红枣会留至下一年销售,因此期初库存量会较小。但是随着今年红枣期货的上市,会有部分贸易商开始囤积红枣以在期货市场交割,在产量增加的同时,会使得期末库存量较往年有所增加,但是出于风险控制的考虑,增加幅度仍然有限,预估年度库存在15-25万吨之间。

由于红枣种植面积并没有发生较大的改变,随着此前种植的红枣逐步进入盛果期,理论上明年红枣的产量会继续增加,但实际还要看价格问题的影响。今年新疆开始大规模的托市政策,红枣价格有望比去年表现较好,在这种情况下种植面积难以出现削减,当地已种植的枣树难以被替换,红枣产量将可能继续上涨。我们预估国内红枣产量每年保持3%的增长,这种情况下2020年国内红枣产量有望达到600万吨以上,国内消费量也将出现相应的增长,红枣库存整体保持变动不大。

未来影响红枣价格的关键仍在于产量的变动之上,红枣由于下游加工行业处于发展初期,产品对原枣的需求仍处于初级阶段,因此红枣的消费需求在短期内难以出现较大的飞跃,仍将处于缓慢增长的状态。而全球红枣最主要的生产国和消费国都是中国,这使得红枣进出口的数量上也难有大的改变,红枣未来价格的走向仍依赖于产量端的变化。红枣种植面积自2010年来不断增加,近年来由于红枣价格的大幅下行,种植面积的增长已经较为缓慢,但是由于前期种植的红枣开始不断进入盛果期,未来2-3年内红枣产量仍将处于不断上升的状况。在没有大的天气灾害的情况下,红枣产量也将逐年增加,因此未来红枣价格仍将承受较大的压力,即使在政府出资托市的情况下,红枣价格也难以出现较大的增幅,仍将保持逐年下滑的节奏,直至部分种植户退出红枣市场后才能有所转机。

第五部分 技术分析与展望

一、 技术分析品种走势与判断后市

11月产区红枣开始大面积下树,新疆产区的新枣大多仍在晾晒之中,下游采购需求仍在耐心等待,预计进入12月后大量商品红枣即可上市。首个红枣交割合约,在11月份已有相关红枣有效预报生成,但数量仍然较少,大部分贸易商仍在观望之中。由于新季红枣仍需要在11月进行晾晒,11月生成的仓单大部分都是陈枣。在12月大量新枣上市后,市场可能会有更多的仓单生成。新疆2019年托市政策设定红枣的价格底部在8500元/吨,托市红枣的标准是符合郑商所交割标准的红枣,这样理论上红枣交割成本不会超过11000元/吨的水平。

未来红枣盘面价格可能会因为交割数量的问题仍存在一定的向上浮动空间,但价格过高的情况下会吸引贸易商在盘面上进行套期保值锁定利润,技术上看红枣短期内的阻力位在11500元/吨附近,之后会呈现出震荡下行的走势,在红枣基本面供大于需的背景下,很难出现单边的大幅上涨行情。

对于金融机构而言,若要参与红枣期货的交易,可以考虑从期货+保险的方式入手。在不涉及实物交割的情况下,红枣整体交易体量过小,单边投机和套利都没有较好的机会,金融机构难以介入盘面的投机性交易。但是我国红枣产量依然巨大,新疆一年干制红枣产量高达275万吨,价值近200亿,拥有广大的种植保险需求,金融机构可以通过保险的方式进入新疆的红枣市场,同时利用期货或场外期权的方式将风险进行对冲,在保险签单基数较大的情况下,每年也可以获取较稳定的保险收益。

二、 价格季节性分析

红枣价格具有较强的季节性走势,这主要与全国整体的水果上市时间有关。每年的九月至来年的三、四月左右,由于中秋、春节等传统佳节以及冬季养生滋补的原因,红枣的消费量较大。五月之后,随着新鲜水果的集中上市,消费者更偏向于消费水果,对于红枣的消费量将会有所下降。

国内红枣期货自上市以来,红枣价格受季节影响出现了较明显的变化。5 月由于上市水果的空档期,加上苹果因去年的减产导致了供应不足,水果价格的大幅上涨使得红枣期货的价格也被过份拉高。进入6 月后,时令水果大量上市,水果价格也快速下滑,这使得红枣期货盘面价格受到了相应影响,投机氛围的减弱导致了盘面价格的崩塌。进入8月后,下游客商为了中秋节前的备货,会提前一个月至半个月前来销区市场备货,随着走货速度的加快,红枣价格出现回升。进入11月后,大量新鲜红枣开始陆续下树,对现货市场带来压力,贸易商开始清库处理剩余库存,价格受到抑制开始下滑。进入12月后,市场开始为春节前备货进行采购,红枣价格再度迎来一波攀升。春节后随着消费的减弱和气温的逐渐回暖,红枣价格再度走弱。

红枣期货价格受红枣种植时间及国内节日消费的影响,走势上有明显的季节性特点,这使得红枣月间套利呈现出一定的规律性。红枣1月合约由于春节前的消费高峰加上应季水果供应量的减少价格会较为坚挺,而进入5月后随着气温的转暖,新鲜水果大量上市需求会有所减弱。红枣1/5价差在季节上的表现应该会呈现出正值的状态,虽然当季红枣在2月后会因为气温的升高需要进入冷库保存,冷库的储存费用会增加一部分成本,但相应的红枣价格也会因需求的减弱而出现下滑。目前盘面红枣1/5价差已经处于水平线以下的位置,预期进入12月之后,这一状态将有所改变,1/5价差有望回到100左右的水平。

三、 价格波动率分析

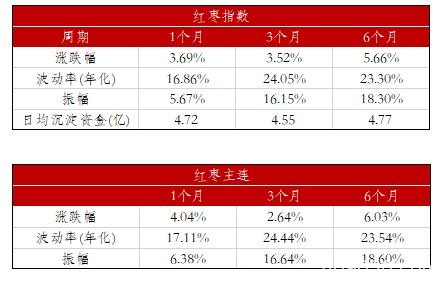

红枣期货上市时间较短,因此相关波动性分析我们只能看到6个月以内的数据。红枣期货自上市以来,近半年来(2019/6/1-2019/11/30)上涨幅度达到5.66%,波动率为23.3%,振幅18.3%,日均沉淀资金达到4.77亿元。

相对整个大宗商品市场而言,红枣期货仍属于一个资金量较小的品种,日均成交量仅达到4.77亿。红枣品种自上市以来,半年内整体的涨幅偏小,但波动率和振幅较高,这说明在体量较小的情况下盘面更多的受到了资金面的影响,过量的日内交易导致了红枣价格日间的大幅波动。目前来看,红枣在期货市场上并不是一个较成熟的品种,红枣市场沉淀资金量较小,只适合产业客户套保盘的介入,较高的波动性也使得盘面投机性交易风险过大,且流动性较差。未来需要更长时间的积累和更多产业客户的介入,才能使得参与红枣期货交易的资金量增多,波动率有效下滑。

第六部分 总结全文和2020年度操作建议

由于近年来红枣种植面积不断扩大,每年都有新的红枣进入盛产期,从而导致今明两年红枣的产量都会保持继续增长。今年12月红枣将完成首个合约的交割注册,届时红枣相关的交割流程及相应标准会显得更为清晰,有助于帮助未来红枣盘面价格进行准确的定价。

目前市场上的筛机标准和郑商所交割标准并不一致,如果大部份流通的1-2级红枣不需要进行二次筛选便能顺利进行交割,那么盘面红枣价格将很难突破11500元/吨的位置。对于2020年而言,红枣价格仍难预期出现较大的上涨,由于新疆红枣种植面积依旧巨大,陆续进入盛产期的红枣会使得产量再度上升,同时新疆很少出现大面积的自然灾害,在明年继续丰产的情况下,红枣价格的重心可能会不断下移。对于投机客户而言,可以等待红枣交割环节清晰之后,寻找合适的点位逢高做空红枣价格。而对于产业客户而言,首先需要弄清自己的交割成本 ,等待盘面出现合适的利润择机进入卖空套保。今年郑商所推出红枣期货以后,相信未来会有更多红枣产业链上的相关客户加入期货盘面交易,这将促使红枣期货价格更加准确,能够给整个现货市场带来指示效应。但是由于每年产量的不断增加,明年红枣价格仍然不容乐观,在红枣种植面积出现有效削减之前,红枣价格都难以走出翻转的可能。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/40018.html