12月18日,中国央行祭出新动作,且是近4年以来第一次。据报道,中国央行在12月16日超额续作中期借贷便利(MLF)后,仅隔一日,央行便重启2000亿元逆回购操作,结束长达20个工作日的连续停摆状态。其中,14天期逆回购操作利率2.65%,较前次操作下降5个基点。这是继下调1年期MLF和7天期逆回购利率后,最近4年来14天期逆回购利率首次下降。

12月18日,中国央行祭出新动作,且是近4年以来第一次。据报道,中国央行在12月16日超额续作中期借贷便利(MLF)后,仅隔一日,央行便重启2000亿元逆回购操作,结束长达20个工作日的连续停摆状态。其中,14天期逆回购操作利率2.65%,较前次操作下降5个基点。这是继下调1年期MLF和7天期逆回购利率后,最近4年来14天期逆回购利率首次下降。

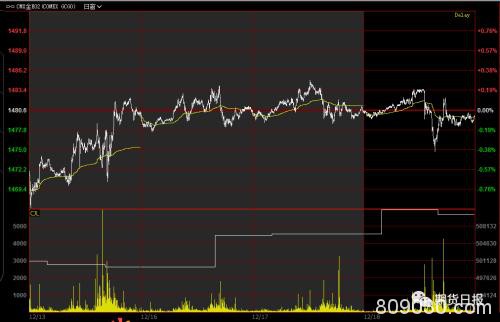

金融市场静待特朗普弹劾案最新进展。美国面临“历史性时刻”。据悉,美国众议院18日就针对总统特朗普的两项弹劾条款进行表决。美国总统特朗普给众议院议长佩洛西写了封怒气冲天的6页长信。一旦投票通过,特朗普将成为美国史上第三位被众议院决定弹劾的总统。市场走势方面,受强劲美国数据以及假期前流动性减弱的影响,美元指数延续涨势,日内最高触及97.48。现货黄金在冲高逼近1480美元/盎司之后迅速回落近10美元,跌破1470美元/盎司关口,不过随后很快触底反弹,再次逼向1480美元/盎司关口。

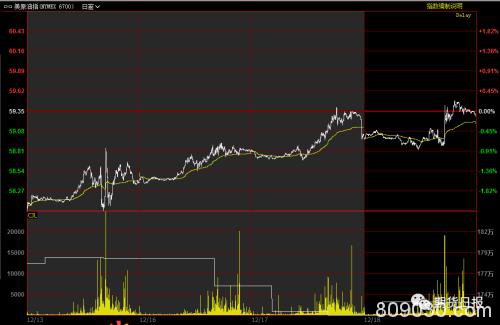

此外,EIA原油库存意外降低,国际油价基本收复日内逾1%跌幅。库存数据方面,美国EIA公布的数据显示,截至12月13日当周美国除却战略储备的商业原油库存意外减少,虽然减少幅度不及预期,但此前API库存大幅增加。精炼油库存和汽油库存增幅超出预期。EIA数据公布后美国原油价格短线快速上涨,基本收复盘中逾1%跌幅。而早间美国石油协会(API)公布数据显示,上周美国原油库存意外增加,汽油和精炼油库存增幅均超出预期。截至12月18日当周,美国上周原油库存增加470万桶至4.52亿桶;库欣原油库存减少30.2万桶。API公布,上周汽油库存增加560万桶;上周精炼油库存增加370万桶。API数据还显示,美国上周原油进口减少20.3万桶/日至670万桶/日。

值得一提的是,被视为经济领先指标的波罗的海贸易海运交易所干散货运价指数周三连跌第11个交易日,昨日跌幅超4.6%。海岬型船运费徘徊在近六个月低位。分析认为,近期波罗的海干散货指数连跌主要是由于原油价格、铁矿石、煤炭等工业品价格下跌。

截至收盘,美股标普500指数跌0.04%,欧洲Stoxx50指数跌0.04%,美元指数涨0.15%,WTI原油涨0.55%,Brent原油涨0.55%,伦铜跌0.05%,黄金跌0.07%。美豆跌0.04%,美豆粕涨0.26%,美豆油跌1.30%,美糖涨1.13%,美棉涨0.48%,CRB指数跌0.18%,BDI指数跌4.68%。离岸人民币CNH贬0.02%报7.0006,德银X-Trackers嘉实沪深300中国A股ETF跌0.10%。

央行时隔1个月再度”降息”,跨年流动性投放大幕拉开

12月18日早间,央行公告称,以利率招标方式开展2000亿元逆回购操作,包括500亿元7天逆回购和1500亿元14天逆回购。其中,14天逆回购利率为2.65%,比前次操作下降5个基点;7天期逆回购利率为2.50%,与前次操作相同。央行最近一次开展14天期逆回购操作是9月27日,利率为2.7%。最近一次14天期逆回购利率下降则发生在2016年2月2日,由2.7%降至2.4%。

需指出的是,此次14天期逆回购利率下降,不是新一轮“公开市场降息”,而是与之前MLF利率和7天期逆回购利率下降相一致的后续行动。

11月5日,1年期MLF操作利率调降5个基点至3.25%;11月18日,7天逆回购操作利率调降5个基点至2.5%;12月18日,14天逆回购操作利率调降5个基点至2.65%。至此,公开市场操作利率已普遍下降5个基点。可以预想,如果后续央行启用28天等其他期限的逆回购工具,利率也将出现相同幅度的调整。

分析认为,本次操作是最近21个交易日央行首次开展公开市场逆回购操作。自11月19日起,央行连续20个工作日暂停逆回购操作,持续时间创了今年以来的纪录,侧面反映出近一段时间市场资金面比较宽松。不过,从周初央行超额续作到期MLF,到此次重启并开展大额逆回购操作,基本宣告跨年流动性投放大幕已经开启。

那么,央行还会降准吗?

不少分析人士认为,下次降准操作更可能出现在明年1月而不是今年底,但考虑到从宣布到实施需要一定时间,也不排除今年底宣布降准政策。

一方面,年底资金面虽易紧难松,但由于有大额财政支出,流动性总量往往会增加,资金紧张更多是短时性、结构性的,动用准备金率工具必要性不太大。

另一方面,明年1月情况比较复杂,实施降准的条件比较充分。一是明年春节时点较以往靠前,节前现金需求量大;二是1月是传统税收大月;三是年初是信贷投放较为集中的时点;四是专项债额度提前下达意味着明年初就将迎来较多地方债发行。如此种种,预示着明年1月资金需求量会很大。届时,央行若降准既可保障跨节资金面,又可助力年初信贷投放,同时还配合了地方债发行,可谓一举多得。

众议院即将表决弹劾条款

据新华社消息,美国国会众议院18日中午开始就针对总统特朗普的弹劾条款进行辩论。辩论结束后,众议院将就滥用职权和妨碍国会两项弹劾条款进行表决。美国面临“历史性时刻”,如投票通过,特朗普将成为美国史上第三位被众议院决定弹劾的总统。

众议院议长、民主党人佩洛西在开场陈述中说,特朗普违反美国宪法,这让众议院“别无选择”。

据当天早些时候众议院全院表决通过的规则,辩论时长为6小时,由民主、共和两党议员均等享有。辩论结束后,全院将就滥用职权和妨碍国会两项弹劾条款进行表决。

特朗普当天早些时候在社交媒体上“炮轰”弹劾案和民主党人,称自己“没有过错”。

根据规定,只要有一项弹劾条款获得众议院简单多数支持,特朗普弹劾案就将交由国会参议院审理,参议院需要至少三分之二票数支持才可将特朗普定罪和罢免。由于众参两院分别由民主党人和共和党人把控,各方普遍预计弹劾条款将在众议院获得通过,但难以在参议院通过。

今年8月,美国一名情报界人士匿名检举特朗普涉嫌施压乌克兰方面调查美国民主党总统竞选人拜登及其儿子。佩洛西9月宣布启动众议院针对特朗普的弹劾调查。众议院情报、外交、监督与改革3个委员会随后展开调查,并举行一系列闭门和公开听证会。白宫认为弹劾案不合法、过程不公平,一直拒绝配合。

特朗普连发三推对此作出反应。他在其中一篇推文中写道:“你能相信我今天会被激进的左派、什么都不做的民主党弹劾吗?我没做错什么!真是件可怕的事。阅读抄本吧。这种事不应该再发生在另一位总统身上。祈祷吧!”

美元持续走强,黄金则短线走出深V反弹行情。现货黄金在日内稍早上涨并测试1480美元/盎司阻力水平之后快速下跌近10美元,刷新日低至1469.85美元/盎司,随后触底反弹逾8美元至1478.20美元/盎司一线交投。

美股恐慌指数VIX涨2.36%至12.58,期权市场对美股后市担忧程度增加。GVZ(贵金属VIX)指数涨0.10%。OVX(原油ETF的VIX)指数涨1.67%。

BubbaTrading.com首席市场策略师Todd Horwitz撰文称,贵金属继续在狭窄区间内剧烈波动,却毫无进展。黄金和白银似乎被困在流沙中,这表明一场重大行情即将到来。这一行动的方向仍未决定,但即将到来。

此前市场避险需求下降一度使得黄金走势承压,鉴于投资者对地缘局势的担忧以及全球央行的低利率政策,2020年金价有望继续走“牛”。

美尔雅期货分析师刘鑫表示,尽管全球贸易局势缓和,但投资者的担忧情绪并没有完全消除。除国际贸易局势进展外,英国大选结果、美国“弹劾门”都将对金价产生直接影响。

瑞达期货(行情002961,诊股)分析师表示,美元指数延续弱势为贵金属带来支撑,金价表现较坚挺。此外,主要经济体PMI再次走弱,经济放缓压力犹存亦对金价构成支撑。

值得一提的是,本周三,印度政府再对黄金白银进口进行限制印度是全球黄金需求仅次于中国的大国,但近几年该国政府一直在限制黄金进口。印度政府在一份通知中称,将限制对粉末状和未加工黄金白银的进口。

过去几年印度政府上调了黄金进口关税,一度还有80:20的规则等。黄金占据了印度进口中很大的比重,使得该国经常账户赤字负担沉重。粉末状和未加工黄金白银通常用于工业制造,而非金饰和银饰制造。

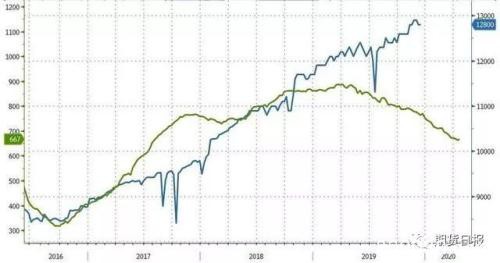

十一连跌,BDI究竟怎么了?

被视为经济领先指标的波罗的海贸易海运交易所干散货运价指数周三连跌第11个交易日,海岬型船运费徘徊在近六个月低位。

昨日,波罗的海干散货指数继续大幅下跌,截至收盘,跌幅4.68%。

BDI指数一向是散装原物料的运费指数,散装船运以运输钢材、纸浆、谷物、煤、矿砂、磷矿石、铝矾土等民生物资及工业原料为主。散装航运业营运状况与全球经济景气荣枯、原物料行情高低息息相关。故波罗的海指数可视为经济领先指标。分析认为,近期波罗的海干散货指数连跌主要是由于原油价格、铁矿石、煤炭等工业品价格下跌。

徽商期货丛珊珊告诉期货日报记者,当前,全球经济增速放缓,美国12月利率决议公布的对明年GDP增速预期为2%,低于今年2.2%水平。欧洲PMI持续低于荣枯线,经济复苏的前景相对黯淡,贸易局势不确定性仍存,局部地缘冲突长期存在。全球经济预期偏悲观加上近期工业品价格下行是造成BDI指数下跌的主要驱动因素。

EIA原油库存降幅不及预期

昨晚,EIA原油库存意外降低,国际油价基本收复日内逾1%跌幅。库存数据方面,美国EIA公布的数据显示,截至12月13日当周美国除却战略储备的商业原油库存意外减少,虽然减少幅度不及预期,但此前API库存大幅增加。精炼油库存和汽油库存增幅超出预期。EIA数据公布后美国原油价格短线快速上涨,基本收复盘中逾1%跌幅。

而早间美国石油协会(API)公布数据显示,上周美国原油库存意外增加,汽油和精炼油库存增幅均超出预期。截至12月18日当周,美国上周原油库存增加470万桶至4.52亿桶;库欣原油库存减少30.2万桶。API公布,上周汽油库存增加560万桶;上周精炼油库存增加370万桶。API数据还显示,美国上周原油进口减少20.3万桶/日至670万桶/日。

美国上周原油产量继续维持在历史高位。而原油需求在两周前大跌至三年低位后,大幅反弹。

EIA周一公布的月度预期报告中预计,美国原油产量将持续攀升。该机构表示,美国七大页岩油产区1月原油产量料增加2.9万桶/日,至创纪录的914万桶/日。德克萨斯州和新墨西哥州的二叠纪盆地产量料增加4.8万桶/日,至纪录新高474万桶/日,为7月以来最小增幅。

北达科他州和蒙大拿州的Bakken页岩油产区的产量料增加约3000桶/日,至大约153万桶/日的纪录新高。数据显示,这将是继9月份产量下降以来,该地区最小的产量增幅。

截至收盘,WTI 1月原油期货收跌0.01美元,跌幅0.02%,报60.93美元/桶。布伦特2月原油期货收涨0.07美元,涨幅0.11%,报66.17美元/桶。

英国11月通胀维持在三年低位,关注英国央行利率决议

18日晚间,英国公布11月通胀数据。数据显示,英国11月通胀维持在三年低位,低于英国央行的目标,数据不太可能改变两名英国央行委员将投票支持降息的预期,即使政治不确定性已经减少。英国国家统计局统计学家Mike Hardie表示,整体通胀仍然维持稳定,一些商品和服务价格的上涨被酒店成本的下降和烟草价格的上涨所抵消。短期来说,消费者物价压力减少。分析认为,英国通胀年率维持在三年新低,为明日英国央行利率决定的鸽派提供了弹药。

眼下,市场目光转向周四的英国央行利率决议及政策声明。

道明证券预计,英国央行明日将维持货币政策立场不变,投票比例将为7:2。宏观经济数据进一步恶化,但随着政治不确定性的减少,市场对英国经济增速走高存在很大希望。政治对英镑而言仍是关键,而不是货币政策。我们的基线预期是,英镑可能仍维持稳定,即使英国央行的结果令人意外,英镑上涨或者下跌的空间也有限。

汇丰银行表示,英国11月通胀略微高于英国央行的预期,但其不太可能改变物价仍然受抑的前景预期。消费者物价年率录得1.5%,好于英国央行预期的1.4%。英国央行在11月会议上表示,预计通胀直至2020年中期都将维持在目标2%水平下方。汇丰银行首席经济学家Chris Hare表示,英镑的升值也可能会进一步拖累通胀。虽然英国央行委员会仍会在近期维持观望模式,但其可能在明年五月降息25个基点,因经济活动数据疲软以及脱欧仍存在不确定性。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/49924.html