摘要 1、2019年全年鸡苗销量较好奠定了2020年大供应的主基调,不过在年初蛋鸡滑囊炎、H7N9等疫情造成部分养殖户蛋鸡产蛋率下降,同时淘汰鸡高价刺激养殖户淘鸡积极性,致使在产蛋鸡的存栏增加速度并未像15年那样快速增长,预计2020年第一季度乃至上半年的在产蛋鸡存栏量将维持在11亿只以上,而下半年的供应情况还要依据上半年的补栏做判断,若养殖户继续保持盈利状态下的谨慎补栏态度,顺应市场对于鸡蛋需求的高峰低谷期,2020年的蛋鸡存栏仍将维持一个理性的数量,而鸡蛋价格也会处在相对合理的运行区间。

摘要

1、2019年全年鸡苗销量较好奠定了2020年大供应的主基调,不过在年初蛋鸡滑囊炎、H7N9等疫情造成部分养殖户蛋鸡产蛋率下降,同时淘汰鸡高价刺激养殖户淘鸡积极性,致使在产蛋鸡的存栏增加速度并未像15年那样快速增长,预计2020年第一季度乃至上半年的在产蛋鸡存栏量将维持在11亿只以上,而下半年的供应情况还要依据上半年的补栏做判断,若养殖户继续保持盈利状态下的谨慎补栏态度,顺应市场对于鸡蛋需求的高峰低谷期,2020年的蛋鸡存栏仍将维持一个理性的数量,而鸡蛋价格也会处在相对合理的运行区间。

2、2019年鸡蛋市场蛋白替代需求的增量尤为突出,在非洲瘟猪疫情持续蔓延的背景下,生猪产能缺口不断放大造成了猪价不断创新高,进而拉动蛋价走强,同时随着城镇化的发展、人们收入的增长、生活水平的提高,特别是全面二胎政策的施行,我国人口数量将继续小幅增加,刚性需求存增加基础,19年国家增加了学生餐补,特别是小学及幼儿园,有利于鸡蛋的消费。另外,随着对鸡蛋深加工产品需求的增加以及鸡蛋深加工企业的不断扩张,鸡蛋需求将逐步从主力带壳销售向深加工产品销售转移。

3、2019年四季度在产蛋鸡存栏偏高,但鸡蛋市场需求较好仍是主要拉动力,期、现货价格走高后维持高位,高价抑制了下游走货积极性,价格持稳为主,后期价格能否进一步走高取决于淘汰鸡的淘汰节奏,若养殖利润大幅下降,养殖户加速淘汰老鸡将减少供应,叠加春节前备货需求提振,蛋价有进一步创新高的可能。2020年鸡蛋市场在大供应、缓需求背景下蛋价重心下移为主,且继续呈现季节性波动,围绕3700-4800震荡运行。

第一部分、2019年行情总结

一、现货市场走势分析

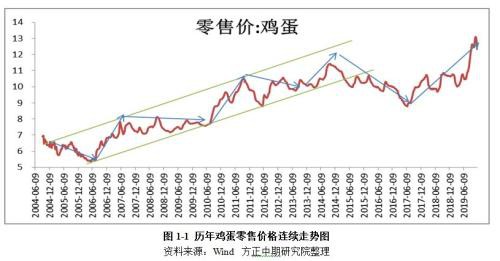

从2000年以来的鸡蛋市场价格走势来看,15年以前价格走势有明显的周期性,通常表现为3年左右一个周期,1年半时间左右的上涨以及1年半左右的调整,“蛋周期”的主要受到利润养殖的影响,通常情况下当前蛋鸡补栏量决定下一阶段鸡蛋供给量,养殖户根据当前供求关系反应出的鸡蛋价格调整补栏蛋鸡苗量,在时间上慢于市场,造成鸡蛋价格的周期波动性,并在整个经济发展与人民饮食调整的情况下,鸡蛋价格运行在连续的上行通道中。而15年以后鸡蛋价格上行通道被打破,价格下跌以及上涨的时间周期拉长,15年因玉米价格大幅下跌蛋价养殖高利润刺激养殖户大肆补栏,16、17年人感染流感消费端受影响,促使价格一路下行,18年养殖户补栏谨慎,蛋鸡存栏大幅下降,支撑现货市场企稳,18年8月份以来的非洲瘟猪疫情不断蔓延,生猪产能下滑,尤其是进入19年的下半年,猪肉缺口放大价格连创新高拉动禽肉及蛋价上涨,鸡蛋市场需求增量明显大于供应,形成了2019年蛋价大幅走高的行情。在鸡蛋的价格走势图中,鸡蛋现货价格走势呈现显著的对称性,如果结合养殖周期来看,2020年蛋价将进入牛市尾声阶段,不过,若养殖户继续保持盈利状态下的谨慎补栏态度,顺应市场对于鸡蛋需求的高峰低谷期,2020年的蛋鸡存栏仍将维持一个理性的数量,而鸡蛋价格也会处在相对合理的运行区间。

回顾2019年,全年鸡苗销售较好奠定了2020年供应充裕的基调,下游蛋白替代消费增加强劲支撑全年蛋价走强,今年鸡蛋市场价格季节性规律弱化,消费淡季呈现出顺畅的上涨行情,旺季出现急跌,但整体呈现一路上扬的走势, 2019年鸡蛋现货价格整体呈现为四个阶段:

1-3月上旬,全国主产区鸡蛋现货市场价格继18年四季度价格跌势继续走弱,蛋价春节前鸡蛋现货价格随着节日备货的节奏震荡调整,春节后市场需求短期内大幅减少,鸡蛋价格快速下跌并触及上半年内价格最低位,蛋价跌破3元/斤触及2.74元/斤;

3月中-5月中旬,鸡蛋消费淡季不淡,蛋价一路上行,受生猪价格走高影响,农畜板块市场共振带动鸡蛋价格上涨,并且年初受到年初鸡禽市场发生了滑囊炎、H7N9 等疫情影响产蛋率下降影响供应,同时淘汰鸡价格受猪价带动大幅上行,刺激养殖户增加老鸡淘汰进而减少供应,在鸡蛋本身供需略紧张的状态下,现货市场情绪高涨;

5月下旬至10月,鸡蛋现货价格调整后蓄势再度震荡走强。前期持续走强的蛋价增加了下游抵触心理,走货变慢供应压力渐显促使蛋价短期回调整理,不过随着气温的升高,7、8月份高温酷暑天气下,蛋鸡高温应激反应明显,产蛋率大幅下降;而需求端在7、8月份进入传统的季节性回暖阶段,多数食品厂为中秋节先行备货消费端大幅回升,同时生猪价格不断创新高,高猪价溢价推动作用致使蛋价一路攀高,国庆节期间蛋价出现调整,但今年整体受蛋白替代消费增加明显支撑价格,节后蛋价调整幅度不及预期继续偏强整理。

11月份需求淡季,鸡蛋市场价格大幅回落,一方面因国家对生猪市场的调控,多渠道进口猪肉、中南六省禁调也使得东北市场加大生猪出栏,猪价高位回调进一步影响鸡蛋市场价格走弱;另一方面是因为前期高蛋价抑制下游需求,鸡蛋市场消费淡季走货变慢,蛋商出货压力增大并积累了一部分库存,压制鸡蛋市场价格。、

二、期货市场年度走势分析

鸡蛋期货合约于2013年11月8日上市,期间鸡蛋市场养殖利润、疾病疫情、政府政策等都会在很大程度上影响鸡蛋的价格,受2013禽流感疫情影响,蛋鸡存栏减少的同时,养殖户补栏谨慎,导致蛋鸡存栏量明显减少,而随着时间的推移终端消费逐渐恢复,逐渐形成供小于需的情况,2014年上半年期价持续强势上行。后期随着禽流感销声匿迹,养殖利润高催生大量补栏,且2015年下半年玉米跌价,成本减少继续刺激补栏,鸡蛋指数跌跌不休。2016年底和2017年初,人感流感病例增加,由于科普知识缺乏等,禽类消费集聚减少,政府禁运和管制措施等致使淘鸡受阻,存栏高位,鸡蛋期货市场价格低位震荡整理整体反弹显乏力。随着2018年的到来,蛋鸡养殖户补栏谨慎,致使蛋鸡存栏大幅下降,支撑期货市场价格逐步企稳,2019年鸡蛋期货市场价格大幅上行,猪价上涨溢价推动作用明显,受消费端好转促使蛋价接连被拉升。

2019年期价走势来看,整体呈现一路上行的行情,截至11月20日鸡蛋期货指数上涨23%,主要分为二个阶段;

第一阶段(2019年1月-7月中旬)2019年鸡蛋指数受供应端节奏以及蛋白替代消费和季节性消费带动影响整体偏强走势,1月份-2月份,鸡蛋指数由3580回落至3440附近,期间盘面主力合约1905,市场历年对1905合约持偏空态度,尽管2019年第一季度乃至于上半年在产蛋鸡存栏偏低已是事实,但第一季度鸡蛋消费市场疲软的情况令市场空头情绪不减,1905合约下浮200点到3300元附近,期间春节消费增强小幅拉高指数,后期随着春节到来迅速回落至低点。3月份到7月份,鸡蛋指数一路走高,随着主力合约从1905逐步移位至1909,鸡蛋指数开始走出反映9月份多头行情趋势。

第二阶段(2019年7月下旬-当前)2019年下半年鸡蛋指数宽幅震荡整理,三季度中随季节性需求波动,7月份鸡蛋指数受市场对于远月存栏增加预期而空头情绪较浓,但猪价上涨溢价推动作用下,多空博弈,鸡蛋指数在4100至4800区间宽幅震荡,期间盘面主力合约1909呈现V型反转走势,市场历年对1909合约持偏多态度,7月初期09合约上冲至4900附近,尽管2019年上半年在产蛋鸡存栏稳步回升已是事实,09合约随着8月份前期中秋行情开启上涨,但前期一度高位令上方空间有限,同时受市场对远月合约悲观预期,09上行至高点4900后回调至4000左右。四季度尤其是国庆过后鸡蛋指数低位回升,四季度内在产蛋鸡存栏高位,但市场对于春节期间预期乐观,鸡蛋指数价格一度拉高至4770附近,鸡蛋指数再度回升至年内高位,11月份之后随猪价回落及需求淡季影响拖累蛋价再次下挫至4100附近。

第二部分、鸡蛋市场生产供应情况

受限于生鲜品鸡蛋的保质期短且难以长期保存的特征以及国内对于鸡蛋日常消费现买现吃的购销习惯,国内鸡蛋的供销统一于内部自我生产消化,进出口情况基本鲜有,我国多年来鸡蛋进口量趋近于“零”,在极少数的进口量中,超过70% 的份额是用作孵化的“种蛋”。国内鸡蛋市场主要依赖于河北、山东、湖北、辽宁、河南、江苏、安徽等主要蛋鸡养殖省份,2019年全国蛋鸡总存栏量约14.54亿只,其中包括在产蛋鸡和后备蛋鸡,整体来看,国内本年度蛋鸡养殖量较去年大幅增加,但对于价格的影响并未形成实质性的压制,蛋鸡养殖端存栏偏高且补栏积极的情况在年内蔓延。

一、 生产供应情况分析

(一)中上游供应大幅增加

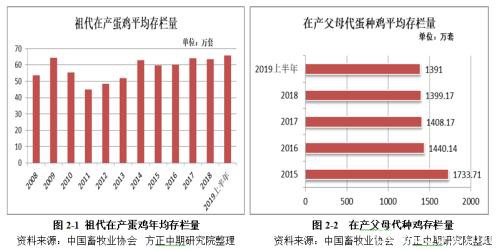

在蛋鸡养殖产业链中,上游为以曾祖代蛋种鸡以及祖代蛋种鸡为主营的企业,对杂交育种的技术门槛偏高,因此产业集中度较高,上游产业以数量较少的几家企业垄断为主,其中代表企业为华都峪口禽业。据中国畜牧业协会数据公布,2019年年中我国祖代蛋种鸡平均存栏达到了65.68万套,也是近十年的高峰期,同比上升6.81%。蛋种鸡祖代存栏长期高于实际需要的36万套。2010-2013年我国祖代蛋种鸡平均年存栏57.66万套,蛋种鸡祖代存栏近五年平均在62万套左右,相对于2010-2013年之间的存栏量有明显的增加,预计2019年全年祖代蛋种鸡存栏维持60万套以上,而2020年在行业利润较高前提下,祖代蛋种鸡存栏大幅减少可能性较少,在保证父母代蛋雏鸡销售量的情况下,对中下游产能影响有限。产业链中游以父母代蛋种鸡为主,企业数量较多,区域性经营特征明显,主要集中在蛋鸡主要养殖区域,全国在产父母代蛋种鸡存栏量是一个具有先导性意义的指标,直接影响商品代蛋雏鸡的补栏情况,据中国畜牧业协会数据公布,2019年上半年父母代蛋雏鸡月均销售量11265万羽,相对于2018年同期销售量9168万羽增加了2097万羽,同比增长22.9%。父母代雏鸡产销量连续五年下降的趋势在2019年出现了转变。

(二)在产蛋鸡存栏量稳步回升 20年供应端充裕

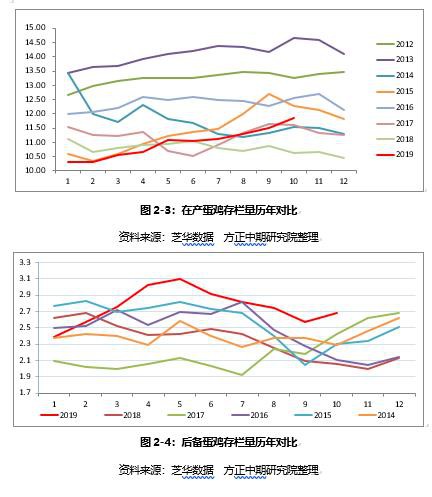

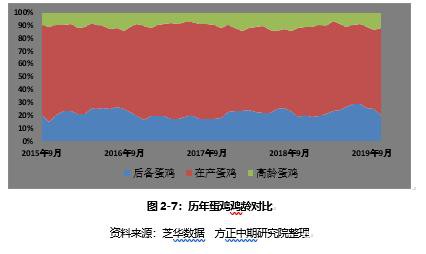

2018年养殖户雏鸡补栏表现理性以及环保从严问题,蛋鸡存栏一直低位徘徊,2019年全年在产蛋鸡存栏稳步回升,年初在产蛋鸡存栏低位恢复缓慢,主要因今年年初鸡禽市场发生了滑囊炎、H7N9 等疫情,突出的症状为蛋鸡死亡率不高,产蛋率偏低,今年全国多地相继出现此类情况,尤其山东以及河北等养殖密度较为密集的村落散户影响较为严重,促使当前蛋鸡的产蛋率依然偏低,滑囊炎疫情一般会带来产蛋率下降近10%,进一步放缓了供应节奏,5月份之后在产蛋鸡存栏量均在11亿只以上,后备鸡进入新增开产行列的数量大幅增加,期间淘汰鸡提前淘汰也减缓了鸡蛋的供应,尤其是在中秋节前集中淘汰老鸡,促使节后鸡蛋供应增量不及预期,鸡蛋价格继续偏强走势,据芝华对蛋鸡存栏数据的统计监测,最新2018年10月在产蛋鸡存栏量为11.85亿只,环比增加1.91%,同比去年增加5.28%,蛋鸡存栏一直处于高位,同时2019年度雏鸡补栏维持高位,对于2020年第一季度来说在产蛋鸡整体供应仍充裕。

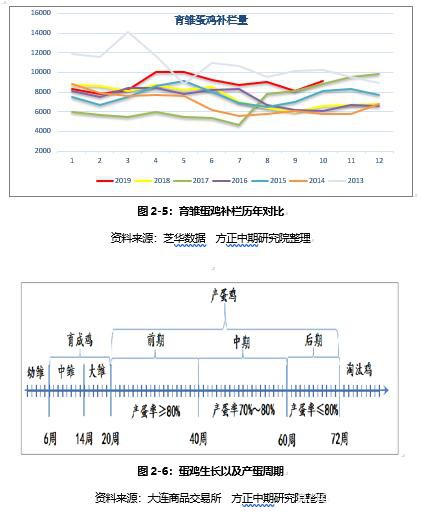

再看全年后备蛋鸡的存栏情况,1月份开始逐月增加并于5月份创5年新高3.1亿只水平,6月份之后逐步减少,青年鸡补栏和育雏蛋鸡补栏量一直处于近几年高位水平,表明养殖户补栏热情较高。2018年下半年育雏鸡补栏量明显下滑,其中包含夏季天气炎热影响补栏成活率问题,但随着高龄老鸡的逐步淘汰,市场对于老鸡淘汰的预估量低于市场实际淘汰量,新增产能一度难以填补空缺,这也促使养殖户在2019年的补栏积极性,据芝华数据公布的雏鸡补栏量来看,2019年4、5月份育雏鸡补栏达到1亿只的高位,之后一直处于高补栏的状态,按蛋鸡正常的生长周期推算,2018年8月份补栏的雏鸡目前逐步进入产蛋后期步入淘汰阶段,而随后每个月都将有大量蛋鸡进入高龄产蛋鸡行列,最新2019年10月份青年鸡存栏量环比减少0.45%,就8-10月份青年鸡的存栏环比逐月增加推断,2020年来临以前蛋鸡养殖市场新增开产蛋鸡数仍将偏多。最新2018年10月育雏鸡补栏量9143万只,环比增加12.55%,同比增加38.76%,育雏鸡主要指0-60天未开产的小鸡,该指标主要反映未来5个月左右的鸡蛋生产供应能力,进入2020年后,在产蛋鸡主要是2018年8月份以后补栏的蛋鸡,春节过后通常为鸡蛋消费淡季,在没有大型节日拉动消费的情况下,养殖端的前期补栏也将趋于谨慎,就目前雏鸡补栏量来看,预计2020年第一季度乃至上半年的在产蛋鸡存栏量将达到12亿只左右,而下半年的供应情况还要依据上半年的补栏做判断,若养殖户继续保持盈利状态下的谨慎补栏态度,顺应市场对于鸡蛋需求的高峰低谷期,2020年的蛋鸡存栏仍将维持一个理性的数量,而鸡蛋价格也会处在相对合理的运行区间。

(三)蛋鸡鸡龄结构影响供应节奏

就近几年蛋鸡鸡龄结构对比来看,2019年蛋鸡鸡龄上半年表现为后备蛋鸡及高龄待淘老鸡占比偏高,而在产蛋鸡数量占比相对缩减,下半年后备蛋鸡以及高龄待淘老鸡占比缩减,在产蛋鸡占比增加,蛋鸡鸡龄结构的变化一部分与养殖户补栏量与淘汰情绪有关,另一部分与蛋鸡本身的生长周期有关,同时蛋鸡鸡龄结构的变化也反映着当前和未来供应端节奏的变化。2018年蛋鸡总存栏稳步下降至低谷,随着蛋鸡养殖利润的回暖,养殖户补栏热情较高,截至2019年10月份蛋鸡总存栏已恢复至14.5亿只,而2019年下半年的后备鸡占比进入下行通道中但仍处于高位,且10月份再度增加,说明市场对于蛋鸡存栏有增加预期,10月份大蛋占比继续增加,中蛋占比继续增幅明显,570天以上老鸡占比仍偏高,随着时间的推移,蛋鸡龄增加将令产蛋率下降,中长期的供应仍需重点关注后备鸡补栏的持续性问题,特别是2020年的市场补栏积极性,3-5月份处于补栏相对旺季,将关系到2020年整体市场供应情况。

(四)淘汰鸡对供应节奏的影响

目前高龄蛋鸡占比偏高,淘汰鸡价格创近十年新高,截至11月8日主产区淘鸡价格为20.96元/公斤,周比下跌6.4%,环比上涨22.1%,与去年同期相比增加93.7%,老鸡养殖高利润促使养殖户存在惜淘情绪,后期的淘鸡节奏仍将增加供应变数,若老鸡正常或延迟淘汰,在产蛋鸡存栏量环比将继续增加,不过近期淘汰鸡价格受肉鸡价格下跌影响,淘汰鸡价格有所下跌,养殖户出现恐慌情绪,若此情况延续,导致养殖户提前(集中)淘汰老鸡,将延缓鸡蛋供应节奏,在产蛋鸡存栏量恐将维持低位运行进一步支撑鸡蛋市场价格。

第三部分、加工及消费需求情况

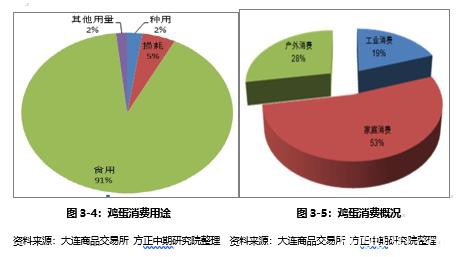

中国的鸡蛋消费按照消费途径分类可以分为家庭消费(居民食用蛋)、户外消费(餐饮行业和机关、企业、学校等机构消费蛋)以及工业消费(深加工蛋等),其中以家庭消费为主。鸡蛋目前是日常消费的必需食品,鸡蛋的家庭以及消费购买渠道一般为商超、农贸市场以及生鲜网购通道等,除了发生非系统性问题如流行性禽病或者食品质量安全问题等会影响正常刚需外,国内几大节日对鸡蛋消费有着极大的拉动力,根据市场贸易量调研统计发现,拉动鸡蛋需求增加的节假日分别为中秋节、春节、端午节、清明节等,就近几年节假日呈现的消费高峰来看,中秋节因涉及月饼等糕点制作对于鸡蛋的需求量最大,其次为春节,端午节、清明节、劳动节等,小节假日对于鸡蛋消费的影响明显有限。

一、刚性需求存增长基础

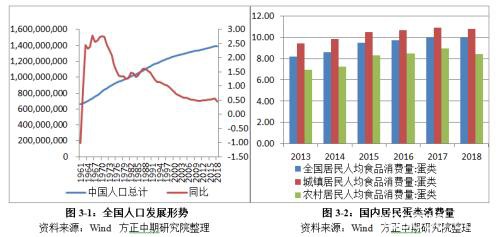

作为世界第一的鸡蛋生产、消费大国,中国2019年的鸡蛋产量约为3000万吨,2018年中国人口数量约13.92亿,随着城镇化的发展、人们收入的增长、生活水平的提高,特别是全面二胎政策的施行,我国人口数量将继续小幅增加,预计2019年人口数量在14亿附近,鸡蛋作为居民日常的刚性需求食品,目前中国人平均每1.3天消费一个鸡蛋,据国家统计局数据显示,2013-2018年六年间,全国、城镇、以及居民人均蛋类消费量均保持稳定增长,2018年镇居民人均蛋类消费量由2013年的9.43千克增加至10.76千克,农村居民人均蛋类消费由2013年的人均消费6.96千克增加到2018年的人均消费8.4千克,当前乡村振兴战略稳步实施,生活环境条件明显改善,农村居民作为我国人口最大的组成部分,随着收入的增加以及生活条件的改善,将对于未来鸡蛋消费市场有极大的拉动力,而随着人们对蛋白质产品的需求增加以及鸡蛋市场深加工逐步推广,未来我国对鸡蛋产品的消费需求还会继续增长。

二、鸡蛋深加工需求空间较大

受传统鲜蛋饮食习惯和滞后蛋品加工技术的影响,我国市场主要以消费蛋类的初级产品鲜蛋为主,对于鸡蛋的消耗,整体表现为带壳蛋直接上市销售多而深加工少,国外各种蛋制品的消费量不断扩大,美国市场占所有原生蛋的33%,日本占50%,而我国仅为5%,全年打蛋量约25万吨,蛋粉产量约5万吨,蛋液产量约6万吨。鸡蛋除传统的食用方法外,利用其特性延伸使用范围具有很大的空间,例如鸡蛋的乳化性,可加工成蛋黄酱、色拉调味剂,冰淇淋等;利用鸡蛋的热变形和凝固性,可用作火腿腊肠、鱼靡制品等的粘结剂及其他食品的脱水防止剂;当前家庭食用各种饮品和营养冲剂的需求直线上升,因此各种蛋黄粉、蛋清粉、速溶蛋松等也存在广阔的市场。鸡蛋深加工后优势明显,对于鸡蛋前期品质要求较低,在经过高温杀菌后,同样可以满足食品的安全标准,另外生鲜鸡蛋保质期较短,而深加工后试用期限明显延长,例如蛋液保质期最长可达12周,蛋粉保质期达到18个月;另外深加工后可以大幅提高产品的附加价值,同时增加出口量,扩大市场份额,而最为关键的因素是使用深加工产品或者生产深加工产品可以有效减少鸡蛋价格波动对于企业的影响,随着食品安全逐渐被关注,未来若政府对食品行业监管标准达到欧美市场的要求,中国至少需要100家大型蛋品深加工工厂来满足市场需求,鸡蛋的需求或将逐步从带壳上市销售转变为加工销售。

三、猪瘟频发叠加肉鸡高价刺激鸡蛋需求增加

通常情况下,生猪养殖市场对蛋鸡市场具有直接或间接的影响,而鸡肉、水产品如鱼等蛋白质含量较高的食品也会对鸡蛋市场构成一定影响;一般来说,猪肉与鸡蛋的替代性相对较高,从生猪与鸡蛋价格走势对比来看,二者走势相关性相对其他蛋白替代品较高,生猪价格的走高也会在一定程度上刺激鸡蛋价格走势;另外,生猪以及肉鸡市场的疫情突发情况同样会对居民的鸡蛋消费有所改变。

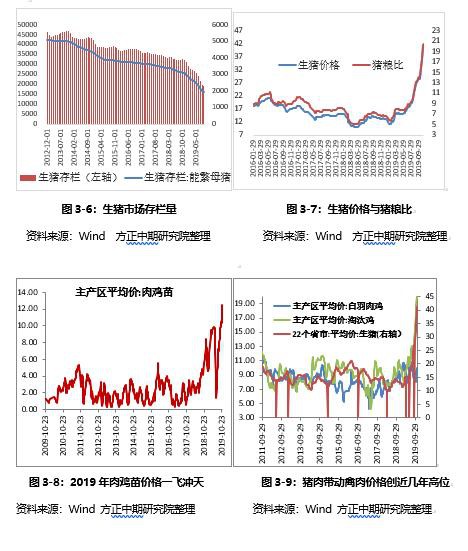

2018年8月份开始,国内开始频发非洲猪瘟疫情,截止目前,猪瘟所发地涉及全国32个省份共发生家猪151和野猪3其非洲猪瘟疫情,同时目前已有21个省份133起疫情解封,疫情对国内生猪流通影响明显,疫情所发生的省份以及与发生非洲猪瘟疫情省相邻的省份暂停生猪跨省调运,并暂时关闭省内所有生猪交易市场。截止年末,部分省份以按照政府规定解除封锁,但仍有部分省市无法进行正常的生猪调运,中南六省11月30日以后禁止外来生猪调运入内,区域内猪肉供应仍紧张,不过中国政府增加了复养补贴政策,中方将恢复进口加拿大牛肉和猪肉产品等政策消息影响下,北方养殖企业积极出栏对当前高猪价形成制约,生猪价格大幅拉涨至40元/公斤后高位震荡略有调整,对于当地居民而言,高价猪肉较鸡蛋而言将有所替换,因生猪养殖周期较长,生猪产能短期难以有效恢复,预计高猪价将延续到明年上半年,蛋白替代消费将继续支撑蛋价逻辑不变。对于肉鸡市场来说,2019年度猪价上涨给禽肉,牛肉、羊肉等肉类市场带来利好提振,肉鸡市场呈现明显的引种量大、各环节存栏量持续增加,供给缺口越来越大进而导致国内鸡肉价格连连上涨,从另一方面进一步刺激国内鸡蛋消费的增加。

第四部分、蛋鸡养殖利润成本分析

一、需求拉动 2019年蛋鸡养殖全年盈利

蛋鸡养殖盈利与否通常是影响蛋鸡补栏节奏以及蛋鸡养殖从业数量的关键因素,一般来说,蛋鸡市场养殖利润情况在大方向上指引着蛋鸡养殖户的蛋鸡养殖数量,一般来说蛋鸡养殖利润高位促进养殖企业补栏或扩大规模,随后导致产能过剩而引起养殖利润下滑至亏损程度,养殖户亏损后减少养殖量又引起产能不足蛋价高企利润迅速攀升,以此循环。但就近几年来看,随着环保趋严以及规模化养殖的趋势蔓延,1万-5万以及5万以上的中型规模养殖户以及十万到百万规模的大中型规模企业集中崛起,蛋鸡养殖端散户骤减且因养殖利润变化产生的养殖“大小年”情况有所缓解。2019年蛋鸡养殖全年盈利,而规模化的养殖企业不以养殖利润来增加或减少蛋鸡养殖量,企业内部对于蛋鸡存栏有正常的轮换制度,中小型养殖户补栏积极性高涨,持续的高猪价溢价推动蛋价走强,蛋鸡养殖业全年均处于盈利水平。

二、养殖成本因素分析

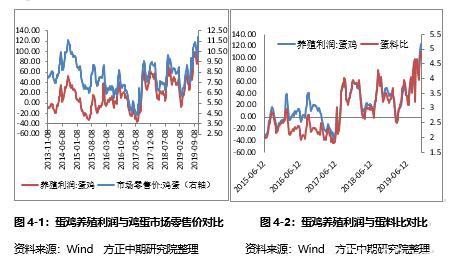

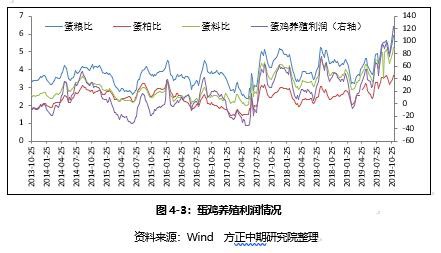

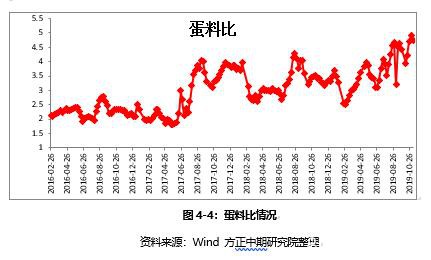

一般来说蛋鸡市场的养殖利润,主要是下游鸡蛋、淘汰鸡的销售价格减去上游饲料成本、蛋鸡苗价格等,其中以饲料成本及鸡蛋价格与蛋鸡养殖利润相关性最高,也就是说养殖利润与蛋料比的相关性最高,下面就饲料成本及蛋料比作出分析。

(一)饲料成本分析

鸡蛋是饲料的转化产物,饲料成本在很大程度上决定了鸡蛋的生产成本;通常情况下,约2.3公斤左右的饲料生产一公斤左右的鸡蛋,尽管饲料成本并非鸡蛋价格的决定因素,但饲料成本的变化影响鸡蛋价格的中长期走势;而饲料成本中,玉米和豆粕分别占饲料成本的60-65%和20-25%,饲料成本约占鸡蛋成本的 70%;从价格形势来看;玉米与鸡蛋的相关系数达到0.74,豆粕与鸡蛋的相关系数在0.59;但2015年以来,由于饲料价格的快速回落,二者走势相关性有所降低,但饲料成本的调降也意味着远期市场鸡蛋生产成本的降低。

先来看下玉米,根据国内外各大权威机构公布的中国玉米供需平衡表预测数据显示,受到种植收益的驱使,2018/19年度玉米种植面积同比略增,不过国家的政策导向依旧是鼓励种植大豆、调减玉米种植面积。2019/20年度玉米种植面积和产量预计将均有所下降,但终端消费需求回升迹象明显,玉米深加工消费方面在政策的多方面驱动下存增长趋势,非洲瘟猪疫情背景下生猪产能逐步回稳,2020年玉米市场的价格重心将会不断上移。再看蛋白类饲料豆粕,2019年影响饲料界最大的事件非中美贸易摩擦的起承转合,国内豆粕市场在在资金的推动下呈现 随着豆粕期现货价格纷纷升至年内高位,供需层面的新变化令各方开始重新评估豆粕价格的合理性。国内非洲猪瘟疫情爆发放缓,我国政府积极鼓励养殖户复养,随着生猪产能恢复对远期豆粕需求有利好影响。四季度预期到港的大豆数量在不断降低,原来预估的供应缺口随之放大,不过中国有望增加美豆进采购,豆粕市场随即进入调整行情,预计2020年豆粕走势仍会随着政策变化,但整体将稳步上移

(二)蛋料比分析

对比蛋鸡养殖配合饲料来看,同比2018年,2019年鸡蛋批发均价重心大幅上移,2019年下半年年鸡蛋批发价基本高于2018年;蛋鸡配合饲料价格也因为饲料成本增高以及其他添加剂成本抬升而增加,全年蛋鸡配合饲料均价在2.86元/斤左右,较2018年配合饲料均价上涨约0.1元/斤,主要因本年度玉米以及豆粕价格同去年比均有不同程度上涨。2018年蛋料比保持在2.5:1上方,最高达4.9:1,通常蛋料比在2.3:1的水平, 蛋鸡养殖利润维持盈亏平衡点,尽管年度内饲料成本较往年上调,但鸡蛋价格自3月中旬之后一路上扬,主产区均价最高涨至5.5元/斤以上,对于养殖户来说蛋鸡养殖利润丰厚。

第五部分 、套保套利分析

一、期现与套保

基差走弱意味着在下跌行情中期货价格跌幅小于现货价格,上涨行情中现货价格涨幅小于期货价格。在基差预期走弱的情况下,买入套保是较为有利的,在基差走强的情况下,卖出套保较为有利,可以配合当时的基差选择入场时机。从鸡蛋主产区基差来看,1-2月基差走弱的概率较大,而7-8基差走强的概率较高。

2019年鸡蛋现价整体强势运行,上半年期现基差处于低位。截止到11月底,鸡蛋主产区报价在5.04元/斤左右的水平,而期货市场来看,2001合约期价处于高位回落过程,在4560元/500千克附近,期价贴水较多,不符合持有成本理论,当前已处低位继续回落空间有限,基差有回归预期,1月合约存在卖出套保的机会;5月合约来看,4070元/500千克附近,与目前价格相比,呈现深贴水状态,而基于当前育雏补栏量偏多且2020一季度存在的补栏旺季,但需求端蛋白替代消费仍在,我们对2020年二季度鸡蛋现价存偏乐观预期,鸡蛋消费企业可以配合蛋鸡深加工生产情况提前布局买入套保交易。9月合约来看,截止到11月底,9月合约期价在4380/500千克,9月通常是强势月份,市场对2019年9月蛋鸡存栏有上涨预期,压制鸡蛋价格,但9月一般为需求的季节性旺季,价格走势通常偏强,并且当前来看周期较长,不建议入场。

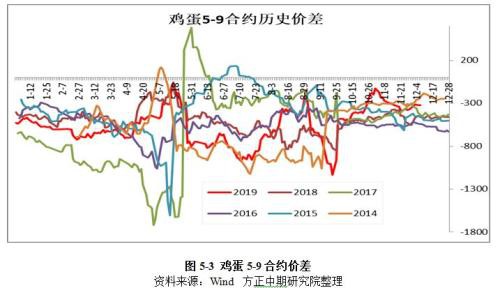

二、跨期套利

跨期套利需要我们在不同合约价差之间寻找套利机会,目前来看1-5月合约基差与往年相比较为稳定,尽管远期贴水有悖持有成本理论,但与往年走势相比变化有限,而且即便后期价差出现回落机会,但1月合约即将进入交割月,目前介入该合约操作并不合时宜;5-9月合约价差来看,从与去年两年对比来看,5-9月价差偏高,可试探做空价差,历史价差5-9价差通常在年初会出现下挫整理,目前价差-300附近,历史最高价差0,最低历史价差-1131,后期可择机介入。而9-1月价差来看,当前9-1价差为-180左右,且01合约接近交割月份,目前不宜介入。鸡蛋活跃合约1、5、9月份由于季节性差异和存栏会有明显的变化,跨期套利需要结合不同情况进行即时的操作,2020年鸡蛋跨期套利以不定期更新的套利报告为准。

第六部分、 2020年市场展望及操作策略

一、市场展望以及风险提示

结合现货市场的情况,2019年存栏稳步回升,2020年上半年仍将在蛋鸡供应充裕,后续产能或将逐步释放,而对于需求端来说,季节性以及节日性的需求情况仍将延续在2020年当中,我们预计在2020年鸡蛋现价上半年将维持稳定运行,现货市场价格围绕3-4.5元/斤附近变动,对应期货05合约价格重心将落在3500-4800区,等待利空落地后逢低做多思路操作为主;具体走势我们仍需要关注中期补栏动态以及2020年下半年季节性因素影响;不过,综合养殖周期、需求力度以及货币环境来看,中长期我们对于鸡蛋价格走势的预期偏弱。当然我们目前对市场的预判可能仍需考虑更多的不确定因素:

1、需要考虑宏观环境,宏观经济环境以及国家相关产业政策、进出口政策的调整,农产品(行情000061,诊股)收储政策等均会对鸡蛋价格产生直接或者间接的影响。

2、关注近期蛋鸡养殖企业的补栏情况,养殖利润的变化将影响市场补栏积极性,养殖场补栏积极性将关系中长期蛋鸡供应问题。

3、关注蛋鸡养殖中配合饲料的价格走势,特别是玉米以及豆粕价格走势,成本的变化将对后期鸡蛋现货价格具有重要的影响力。

4、关注需求变化,季节性因素依然是主要影响鸡蛋价格波动节奏的重要因素,不过连续两年期货市场对于三季度旺季提前体现,期现走势背离下,中长期季节性因素能否再度发挥作用,仍需我们进一步的关注。

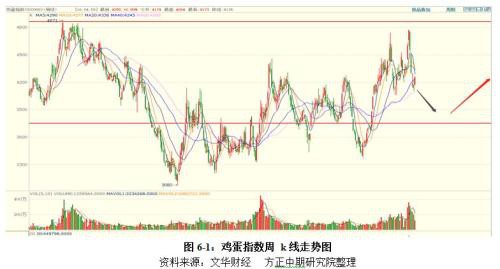

二、技术分析及操作建议

技术上看,鸡蛋的长期顶部已经完成,4800元关口附近存在很大压力。叠加2019年四季度在产蛋鸡存栏偏高,供应偏款冬,尽管市场需求较好,但期限双双承压,在当前现货基本面的压力下,若无疫情爆发、政策等不可预估的事件发生情况下,鸡蛋不存在大幅走强的预期。2020年鸡蛋市场仍将随着季节性波动,围绕3700-4800元震荡运行。

三、鸡蛋指数季节性分析

从鸡蛋期货市场历年价格走势来看,选取2015年到2019年鸡蛋期货指数价格进行统计分析,得到月度涨跌概率中,4月份上涨概率最大,其次是6月和10月;12月份下跌概率最大,其次是9月和1月。在各月份与当年价格中,7月份价格多为一年最高,12月末往往达到年内最低点。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/51562.html