2019年即将结束,在仅剩下的两个交易日里连盘豆粕迎来久违的大涨。一根中阳线,犹如这冬日里的一把火,霎时温暖早已翘首以盼的豆粕多头。截止12月30日收盘,连粕主力合约M2005报收于2775涨38涨幅1.39%,创下自换月以来单日最大涨幅;M2009报收于2858涨42涨幅1.49%,距离前高2864仅剩咫尺。值此岁末年初之际,豆粕后市能否延续涨势?笔者认为,后市豆粕或将爬坡过坎,期间仍有波折,尤其现货价格面临的压力依旧不容乐观。

2019年即将结束,在仅剩下的两个交易日里连盘豆粕迎来久违的大涨。一根中阳线,犹如这冬日里的一把火,霎时温暖早已翘首以盼的豆粕多头。截止12月30日收盘,连粕主力合约M2005报收于2775涨38涨幅1.39%,创下自换月以来单日最大涨幅;M2009报收于2858涨42涨幅1.49%,距离前高2864仅剩咫尺。值此岁末年初之际,豆粕后市能否延续涨势?笔者认为,后市豆粕或将爬坡过坎,期间仍有波折,尤其现货价格面临的压力依旧不容乐观。

首先来看支撑豆粕期价的长中短期因素。长期因素,无疑是全球大豆供应宽松局面得到改善,今年美国大豆因种植面积和单产双降,造成期末库存同比去年大幅下降,从12月USDA公布的数据来看,12月美豆期末库存4.75亿蒲,同比2018年12月9.13亿蒲大幅下降4.38亿蒲,降幅高达47.97%。而因受到美豆减产影响,全球大豆期末库存下降至9640万吨,较上一年度的10980万吨减少1340万吨,降幅12.2%。全球大豆期末库存量低于2017年同期,往2016年靠近,供应宽松的局面的改善,这也是一直以来支撑豆粕多头长期看好的最为积极因素。

| 全球大豆供需平衡表(百万吨) | ||||||

| 时间 | 2017/2018 | 2018/2019 | 2019/2020 | |||

| 12月预估 | 11月预估 | 12月预估 | 11月预估 | 12月预估 | 11月预估 | |

| 期初库存 | 95.03 | 95.62 | 98.89 | 99.11 | 109.8 | 109.66 |

| 产量 | 341.99 | 341.61 | 358.21 | 358.21 | 337.48 | 336.56 |

| 进口 | 153.27 | 153.29 | 145.27 | 145.72 | 147.94 | 148.54 |

| 国内压榨 | 294.9 | 294.9 | 297.69 | 298.55 | 302.83 | 302.71 |

| 国内消费总量 | 338.33 | 338.34 | 343.36 | 344.24 | 349.67 | 349.6 |

| 出口 | 153.07 | 153.07 | 149.22 | 149.13 | 149.15 | 149.75 |

| 期末库存 | 98.89 | 99.11 | 109.8 | 109.66 | 96.4 | 95.42 |

表一:全球大豆供需平衡表

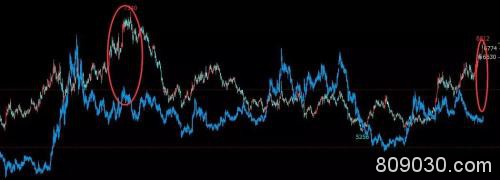

中期因素方面,在CBOT大豆价格一路稳步的上行背景下,曾经作为涨看美豆的连粕本月并未跟随美豆期价的一路上涨,相反期间整体阴跌居多。其主要原因,因国内豆油较为充分的吸收了美豆期价的涨幅,国内无论是豆油现货还是期货都异常强势。接连大涨后的豆油让部分资金难免恐高,加之豆粕现货整体处于历史偏低水平。从下图二者的期价走势图来看,豆油与豆粕期货走出巨大的剪刀差,油粕比也处于历史偏高位置。因此,容易诱发部分买油抛粕的资金兑现利润,以及吸引资金的二者间做搬砖运动。

图一:油粕比期价走势图

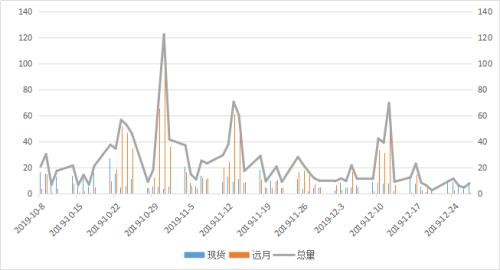

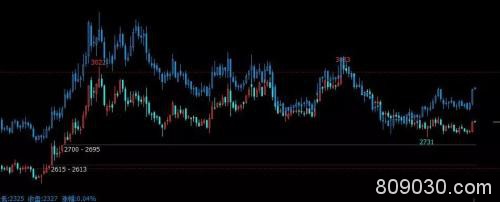

短期因素方面,一方面因近两周豆粕现货价格连续下滑,豆粕成交量整体低迷,中下游企业买需减弱,观望心态加浓,抑制了上游企业的套盘动能。从下图可清楚的看到,在最近豆粕总量成交低迷的情况下,远月基差成交量则更为惨淡。因此,最近两周的M2005和M2009各自依托2750和2800一线横盘筑底。另一方面,今日连粕拉涨离不开菜粕飙涨这一刺激因素。从下图豆菜粕期价走势可明显看出,近期菜粕走势较豆粕更为稳健,上行动力更足。若已今日收盘价来比较,盘面豆菜价差453元/吨,豆粕相比菜粕依旧具备性价比,而在菜粕连续上涨的刺激下,具备性价比的豆粕难免跟随一波。

图二:豆粕现货成交量走势图

图三:豆、菜粕期价差走势图

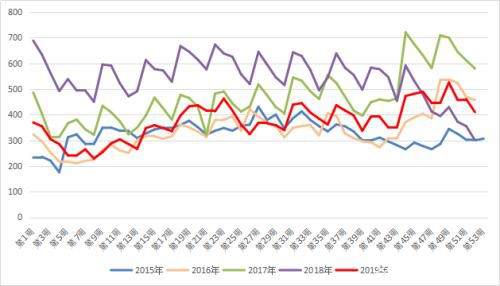

而压制当前豆粕价格的主要因素在于对美贸易关系的改善,美国大豆重返国内市场,加之此前油厂在南美大豆给出丰厚榨利,大多企业锁定未来大豆货源。市场对于后期国内大豆供应毫不担忧,且担心后续如若进口美豆数量居高不下,叠加大豆到港集中期,难免冲击国内豆粕市场价格。渠道库存方面,受10-11月中下游企业大力采购豆粕,当前经销商以及饲料企业大多留有一定的豆粕合同;终端虽有补库需求,但在豆粕现货价格连续下行的状况下,将备货节奏有所放缓,备货的需求或许更多的是反应在前期豆粕基差合同的消耗。从下图我网跟踪的豆粕未执行合同来看,12月豆粕未执行合同高峰期525.3万吨,而最新数据为410.22万吨,期间减少115.08万吨,降幅21.9%。

图四:国内油厂未执行合同走势图

据海关总署12月30日公布的最新数据,今年前11个月,我国进口肉类(包含杂碎)548.5万吨,同比增长42%。其中进口猪肉183.8万吨、猪肉杂碎99.9万吨,分别同比增长66%和3.5%。仅11月进口肉类(包含杂碎)64.4万吨,同比增长82%。今年国内肉类进口量明显增长,尤其11月开始增速更为明显,同时猪肉抛储频率及数量更快更多,因此11月至今猪肉价格整体走出一波回调态势。猪肉价格的回调一方面刺激了养猪户的生猪出栏,另一方面在生猪产能低估期,市场担忧后续进口猪肉量继续扩大冲击国内春节前后的豆粕需求。再者,春节后将步入传统的豆粕消费季节性淡季,市场采购方在已掌握一定基差合同的前提下,且最近的12月基差疯狂跳水更是令采购方的观望心态加剧。都在等待年后给出更为合适,更为安全,更为清晰的采购方向。

综上所述:CBOT大豆期价受今年美豆减产,及中国与美国第一阶段协议有望很快签署第一阶段协议,美豆出口持续向好,助推CBOT大豆期价稳步上行。外围美豆期价向好趋势,为连粕下方奠定了坚实的基础,因此期价下方空间相当有限。但目前南美大豆产区未出现对大豆生长明显不利天气因素,在美豆兑现出口预期利好后,阶段性上涨或将转入震荡。而国内受美豆及后续南美大豆进口施压,叠加豆粕需求未来一段时间里稳中趋弱,豆粕基差依旧整体依旧不容乐观,现货价格更多的稍有追随期价升势。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/52690.html