2020年期货市场第一个新产品――菜粕期权来了! 菜粕期权1月16日即将上市交易。昨日,郑商所公布菜粕期权合约及相关事项。

2020年期货市场第一个新产品――菜粕期权来了!

菜粕期权1月16日即将上市交易。昨日,郑商所公布菜粕期权合约及相关事项。

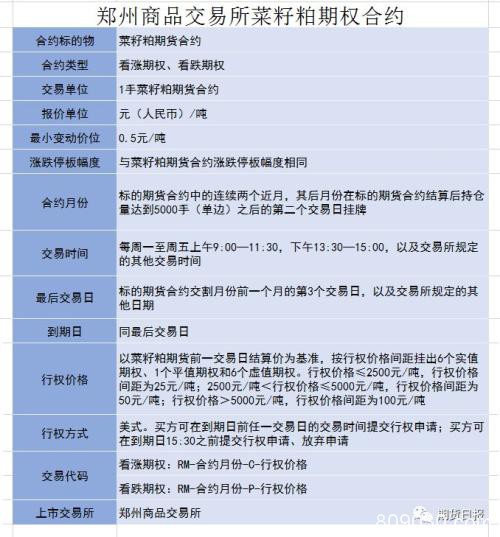

根据相关公告,菜粕期权合约标的物为菜粕期货合约,合约类型为看涨期权、看跌期权,交易单位为1手菜粕期货合约,最小变动价位为0.5元/吨,涨跌停板幅度与菜粕期货合约涨跌停板幅度相同。菜粕期权合约月份为标的期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到5000手(单边)之后的第二个交易日挂牌,最后交易日为标的期货合约交割月份前一个月的第3个交易日,以及交易所规定的其他日期。

菜粕期权1月16日上市,有夜盘

菜粕期权合约自2020年1月16日(星期四)起挂牌交易,当日8:55―9:00为集合竞价时间。首日挂牌合约包括标的月份为2005、2007及2009的菜粕期权合约。郑商所根据期权定价模型计算各期权合约基准价。其中,波动率参数根据菜粕期货历史波动率等因素确定,利率参数取一年期贷款市场报价利率(LPR)。挂牌基准价于1月15日结算后在郑商所网站“交易数据”栏目公布。

1月16日当晚起,菜粕期权合约开展夜盘交易。菜粕期权合约夜盘交易时间与菜粕期货合约相同。

限价指令的每次最大下单数量为100手,市价指令的每次最大下单数量为2手。

非期货公司会员和客户所持有的按单边计算的某月份菜粕期权合约投机持仓限额为20000手,投机与套利持仓之和不得超过投机持仓限额的2倍。做市商持仓限额为40000手。

非期货公司会员和客户可以向做市商询价,对同一期权合约的询价时间间隔不得小于60秒。菜粕期权合约最优买卖报价价差小于等于下表价差时,不得询价。

菜粕期权合约

菜粕期权的行权价格以菜粕期货前一交易日结算价为基准,按行权价格间距挂出6个实值期权、1个平值期权和6个虚值期权。行权价格≤2500元/吨,行权价格间距为25元/吨;2500元/吨<行权价格≤5000元/吨,行权价格间距为50元/吨;行权价格>5000元/吨,行权价格间距为100元/吨。菜粕期权采取美式期权,买方可在到期日前任一交易日的交易时间提交行权申请;买方可在到期日15:30之前提交行权申请、放弃申请。

此外,根据《郑州商品交易所做市商管理办法》,郑商所还批准并公布了首批菜粕期货、菜粕期权的做市商名单。

其中,菜粕期货做市商包括五矿产业金融服务(深圳)有限公司、国投中谷(上海)投资有限公司、东证润和资本管理有限公司、中信中证资本管理有限公司、国海良时资本管理有限公司、中信建投(行情601066,诊股)证券股份有限公司。

菜粕期权做市商包括西部证券(行情002673,诊股)股份有限公司、上海新湖瑞丰金融服务有限公司、五矿产业金融服务(深圳)有限公司、东证润和资本管理有限公司、江苏锦盈资本管理有限公司、浙江永安资本管理有限公司、中信建投证券股份有限公司、华泰长城资本管理有限公司、中信证券(行情600030,诊股)股份有限公司、国海良时资本管理有限公司、银河德睿资本管理有限公司。

数据显示,2019年,菜粕期货累计成交1.38亿手,累计成交金额3.2万亿元,分别占郑商所期货成交的12.6%和8.1%。一德期货期权部高级分析师刘晓艺告诉期货日报记者,从近些年菜粕期货的发展情况来看,期货市场已经成为了产业企业进行价格风险管理的重要工具,随着相关产业企业参与期货市场的力度逐步加大,期货工具也深刻影响了菜粕市场定价机制。借鉴豆粕基差合同定价方式,目前菜粕压榨企业在现货报价上“期货价格+基差”的报价形式已经成为主流,该模式有利于压榨企业在签订销售协议是进行期货保值操作。

刘晓艺表示,尽管部分企业已经成功探索出利用期货进行风险管理的模式,但产业企业由于资金周转压力大,抗风险能力较弱,在利用期货进行套期保值风险管理过程中面临较大的资金压力及持仓风险。菜粕期权的上市,可以令企业探索全新的风险管理模式,结合以往的期货工具及自身的生产经营状况,制定更加精细化的风险管理方案。

菜粕供应偏紧格局仍将延续

据了解,目前菜粕处于“供需两弱”的市场格局,受中加关系紧张影响,国内菜籽、菜粕库存持续下降,沿海进口菜籽库存与两广福建菜粕油厂库存分别位于与接近近五年同期最低位,导致目前国内菜籽供应偏紧,但目前处于菜粕的季节性消费淡季,菜粕消费也相对清淡。

“菜籽进口虽受限,但2019年9月以来进口颗粒菜粕增量却十分巨大,2020年第1周颗粒粕库存较去年同期高8.8万吨,加之国内油厂压榨产出的菜粕库存同比基本持平,因此当前菜粕库存压力同比偏高,短期期价承受压力。”国投安信期货高级分析师董甜甜对记者表示。

在国泰君安期货分析师刘佳伟看来,菜粕后市大趋势跟随豆粕、价格弹性高于豆粕。“短期来看,国内大豆压榨量较高、豆粕库存回升等对豆粕价格有所打压,但在国内需求确定性增加、南美可能炒作天气市、粕类价格处于底部、做多安全边际较高等因素的影响下,投机资金看好粕类价格,对价格也有所提振,预计豆粕整体维持底部振荡走势,近期菜粕供应偏紧导致菜粕走势强于豆粕,预计这一趋势仍将延续。中长期来看,美豆库存消费比下降、国内需求有望好转等因素将对粕类价格有所提振,全球菜籽连续减产、国内菜粕需求有望好转等也利好菜粕价格,预计菜粕重心上移、逢低做多为主。时间点上,预计二季度菜粕基本面好转、配合季节性走势,菜粕有望出现一波上涨行情,投资者可以在一季度逐渐布局多单。空间上,目前位置菜粕下跌空间相对有限,向上空间需要结合南美天气市。”刘佳伟说。

“供应方面,2019/2020年度,基于中加关系的影响,进口菜籽与菜粕均有所收紧,叠加国产菜籽产量的小幅调减,菜粕供应量同比上一年度收紧18.4%。需求方面,预计新年度水产养殖对菜粕的需求同上一年度相比维持稳定。鉴于生猪复养难度较大,存栏恢复尚需时日,预期尚需至2020年下半年,我国生猪存栏才会实现明显复苏,也就是说2020年上半年菜粕需求较为平淡,下半年有望增加。2019/2020年度,预期菜粕需求量同比上一年度下滑17.43%。”安粮期货分析师龚悦表示,从供需格局来看,2019/2020年菜粕供给收紧的幅度大于需求收紧的幅度,达到一种新的供需紧平衡的状态。2019/2020年度库存消费比预期为4.93%,相对于上一年度的6.19%有所收紧。

值得注意的是,菜粕由于体量远小于豆粕,受资金影响更大,但仍难以脱离豆粕走出独立行情。龚悦认为,新年度菜粕有望从“被动去库存”进程向“主动补库”转变,价格总体仍处于上行通道,阶段性震荡上行仍在途中,下半年上涨趋势可能显著于上半年。建议重点关注中加关系、菜籽进口动态与菜粕的季节性供需热点,同时,密切关注连粕以及中美贸易谈判进展等因素。

“此外需要关注的是,孟晚舟引渡听证会将于1月20日举行,虽然短期中加关系缓和的可能性不大,但在中美关系有所缓和的背景下,市场可能对此次听证会的关注度较高,菜粕的波动可能会放大。”刘佳伟说。

菜粕期权完善产业链避险体系

业内人士表示,在期货市场高频扩容的大背景之下,上市菜粕期权是对相关期货皮重的有效补充,将进一步满足实体企业多元化、精细化、个性化的风险管理需求,有利于提高市场风险管理的灵活性,完善相关期货市场投资者结构和价格形成机制,促进场内场外市场协同发展。

“菜粕作为成熟的油脂油料品种,菜粕期货一直是套保企业管理风险的重要工具,更是投机投资者的重要投资工具,期权的上市将丰富企业风险管理体系,完善菜粕期货、现货、期权一体化的价格体系,使得套保参与者与投机参与者能实现‘期现权’策略统一。”董甜甜表示。

在刘佳伟看来,菜粕期权的上市具有以下两方面的意义:第一,菜粕期权可以与菜粕期货互相配合。对于产业来说,国内菜籽、菜粕进口依赖度逐渐提升,企业面临的价格波动风险较大,菜粕期权的上市为产业客户增加了一种对冲风险的工具,在套保策略上的选择上,菜粕期权可以与菜粕期货互相配合、互相补充。第二,菜粕期权可以与豆粕期权互相配合。相对豆粕来说,菜粕体量较小、期货盘子轻,导致菜粕期货的波动幅度大于豆粕,目前豆粕期权已经上市,菜粕期权上市后可以作为豆粕期权的补充,市场对冲粕类价格波动的工具将更加多样。

随着菜粕期权的上市,我国商品期权再度扩容。事实上,我国商品期权上市两年来,市场运行平稳,价格合理有效,投资者理性参与,功能初步显现,发展基础夯实,具备加快发展条件。2019年以来,商品期权管理措施放宽,规则制度完善,技术系统优化,我国商品期权将迈入快速发展期,由此期货服务实体经济的广度及深度将进一步得到拓展。具体来看,菜粕期权能为相关产业、机构都带来更多风险管理工具以及投资机会。“菜粕期权的上市为投资者提供了更加多元化的非线性投资工具,菜系企业有机会参与更为丰富有效的套保方式,同时也更加完善了我国油脂油料市场避险体系。”龚悦说。

对于上市首日的操作策略,董甜甜表示,首日挂牌的期权合约标的期货月份为2005、2007及2009,结合我们对于近月05合约窄幅震荡略偏空的观点,因此建议保守型投资者可关注买入看跌期权,风险偏好型投资者可结合挂牌价与当日期货合约价关注卖出跨式策略。

期权交易权限开通

(1)账户已具有商品期权交易权限

如果您的账户已经开通过郑州商品交易所期权交易权限,菜粕期权上市后您可以直接交易。

若您仅具有大连商品交易所或上海期货交易所任意一家的期权交易权限,可提供相应证明文件并签署资料,即可开通所有商品期权的交易权限。(也就是不用验资、不需要测试、不必提供交易经历)

(2)账户未具有商品期权交易权限

首次开通需要满足的条件:

① 在线测试(满分100分,80分通过)

② 交易经历满足期货、期权仿真记录达10个交易日,20笔及以上成交记录,或实盘经验近3年10笔及以上境内外期货、期权或集中清算的其他衍生品交易成交记录

③ 可用资金开通前5个交易日结算后≥10万人民币或等值外币

二次开通需要满足的条件:

如果您账户已具有金融期货、原油期货、特定品种(铁矿石/PTA/20号胶)的交易权限或满足近1年有50笔及以上的交易经验或是做市商、特殊法人等专业投资者,可以满足二次开户条件。

满足上述任意一条,提供相应证明文件并签署资料即可豁免验资、测试、交易经历。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/53716.html