【市场回顾】 上周美豆高位回落,其中美豆03合约周度收跌1.74%或16.5美分,报收于929.25美分/蒲;国内连粕超跌反弹,随后展开横盘整理,截止周五M05报收于2682元/吨,较上周五涨16元/吨,涨幅0.6%。

【市场回顾】

上周美豆高位回落,其中美豆03合约周度收跌1.74%或16.5美分,报收于929.25美分/蒲;国内连粕超跌反弹,随后展开横盘整理,截止周五M05报收于2682元/吨,较上周五涨16元/吨,涨幅0.6%。

【投资建议】

上周中美两国在华盛顿正式签署第一阶段经贸协议,美豆市场表现出“卖事实”的走势,主要是协议中未透露中国购买美豆具体数量,市场对中国扩大采购美农产品(行情000061,诊股)仍存质疑。

因2019/2020年度美豆减产20%,低库存及成本支撑对美豆中期价格有强支撑。那么需求预期差将决定美豆反弹幅度。

截止1月9日,美国累计出口装船2324万吨大豆,较上年度同期1785万吨增加539万吨,出口数据好于上一年度同期,且中美贸易协议涉及对美农产品扩大采购,出口边际有改善空间,此外NOPA12月压榨量也超市场预期,若保持当前压榨水平,那么压榨量仍有上调潜力,总体上需求边际改善较为乐观,支持美豆偏多运行,但因天气无碍,巴西大豆丰产是美豆上行空间最大阻力。

上周油脂市场转弱,油粕比高位回落,连粕空头获利出场,M05在2650一线反弹整理。我们认为随着油脂多头泡沫继续破灭,做多连粕成为投机者的对冲策略,短期连粕下跌动能减弱,此外在巴西豆上市前美豆出口预期较为乐观,且投机基金在CBOT大豆期货期权持仓连续五周增持净多单,市场情绪好转,美豆维持偏多震荡运行,最后由于春节前油厂开机率大幅下滑,供应压力减轻,现货豆粕有望企稳。建议连粕前期空单逢低出场,空仓可少量逢低试多,破2640线止损。

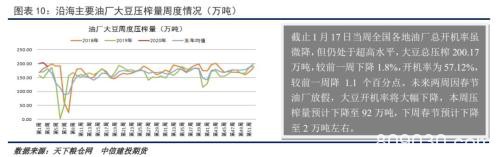

春节临近,未来两周油厂开机率预计大幅回落,下周估计压榨量在92万吨,假日当周不到2万吨,供应能力下降,豆粕库存上行动能减弱,短期基差有望迎来修复,建议连粕35或59价差反套获利单可逢低止盈。

风险:美豆出口不及预期。

【信息】

美国商品期货交易委员会(CFTC)的报告显示,截至1月14日,投机基金在大豆期货和期权市场增持净多单,延续了之前四周的趋势,主要因为12月13日中美达成第一阶段贸易协议,导致空头认赔出场。投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净多单6290手,比上一周增加5131手。之前一周是增加4318手。

1、

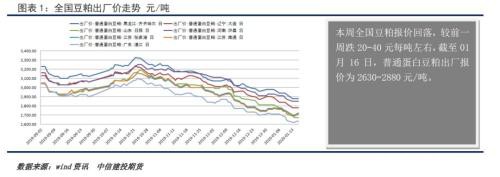

国内豆粕现货出厂价

2、

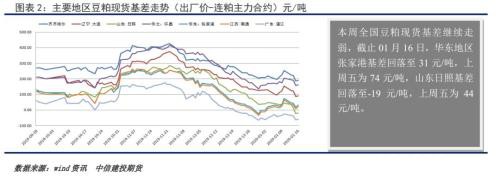

基差分析

3

价差分析

4

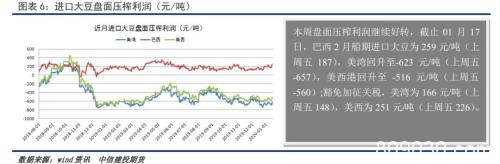

盘面榨利及豆粕现货情况

5

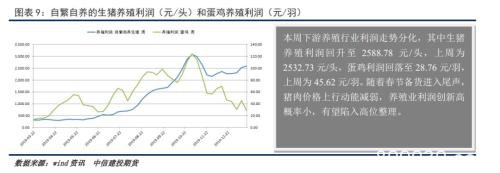

养殖利润

6

压榨量及到港预期

7

天气情况

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/56964.html