一、价格行情回顾 1.【现货】假期期间指数跌至80美元附近,最大降幅达到14.1%;节后在悲观情绪影响下,进口矿现货价格报价大幅下跌,但整体成交有限,且部分现货成交并非完全市场行为,下游维持观望心态,现货端的弱势状态还需要刚性补库缓解,而需求启动则需依赖疫情的减弱。

一、价格行情回顾

1.【现货】假期期间指数跌至80美元附近,最大降幅达到14.1%;节后在悲观情绪影响下,进口矿现货价格报价大幅下跌,但整体成交有限,且部分现货成交并非完全市场行为,下游维持观望心态,现货端的弱势状态还需要刚性补库缓解,而需求启动则需依赖疫情的减弱。

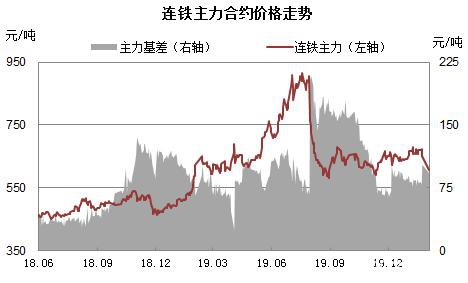

2.【期货】短期由于现货端的弱势,主力合约基差在扩大后有所收敛。以掉期合约为基准,测算铁矿05合约底线在550附近,在未来供需双弱的格局下,要看哪一端的下滑速度更快。

二、港口情况

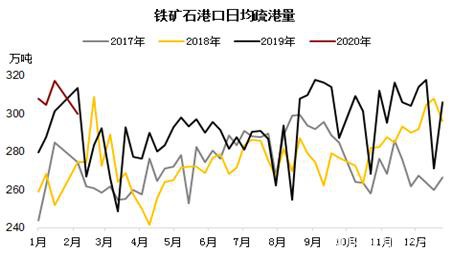

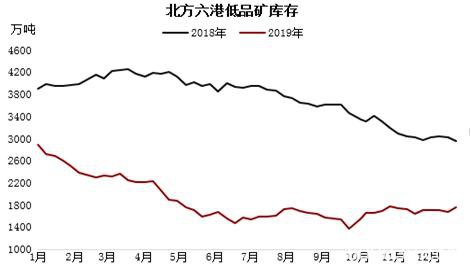

1.【港存】虽然节内到港量下降较多,但由于封港影响,疏港量预计出现明显下滑,而随着到港量小幅回升叠加需求难有起色,预期港口库存出现一定幅度积累。

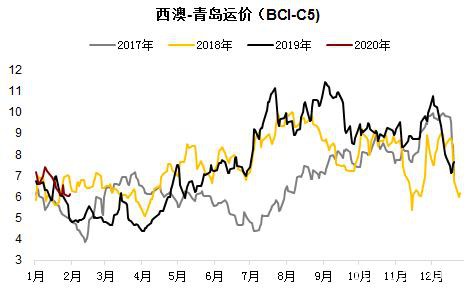

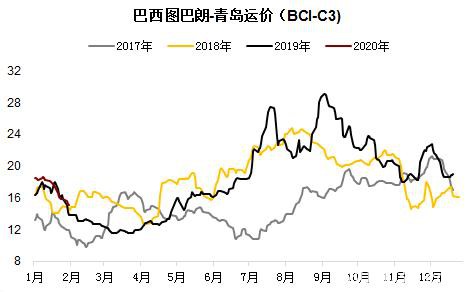

2.【运价】从运价角度看,C5、C3航线在雨季和飓风季等季节性因素影响外,还面临宏观预期的转弱,目前来说发货水平难有较大提升。

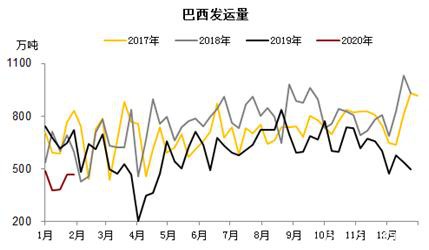

3.【发货】目前铁矿的利多支撑还是在供应端,从Mysteel数据来看,2020年1月巴西发货同比减少35.9%,澳巴发往中国的量同比减少7.5%,且未来供应仍不见好转迹象,需警惕供应端恢复速度和能力或弱于国内疫情的控制速度。

三、钢厂库存和使用情况

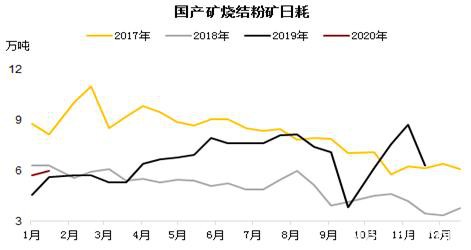

1.【国产矿】目前国内矿山同样受到疫情影响,生产恢复能力受到抑制,国内矿山短期补充作用有限,但厂内库存偏高,仍然面临着库存去化的问题。

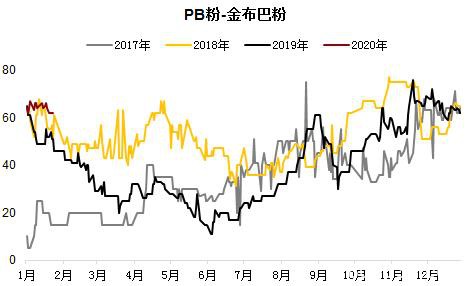

2.【溢价】与节后现货市场走弱不同的是,主流品种溢价回升较为明显,一是提示当下价格估值或达到较低水平,二是提示远期供需预期或有所改变,目前供应瓶颈的问题仍不能很好解决。

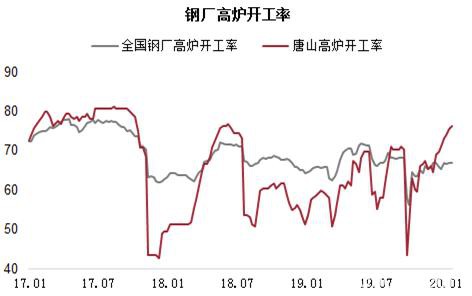

3.【需求】价格回落重要的原因就是需求预期大幅下降,从目前疫情控制的程度看,下游返工受到限制、运输受到限制、防病作业的能力和范围难以满足要求,而随着管控力度的加深,只能对需求影响更大,更重要的是,部分产业链在中间环节逐渐出现供应瓶颈,许多意外的因素也会加剧供需的矛盾。

四、主要品种库存和价差

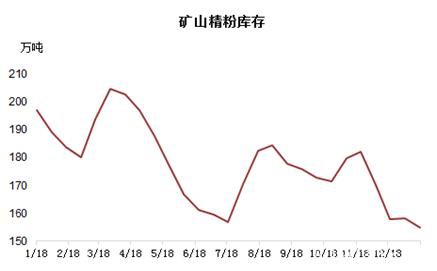

1.【库存】

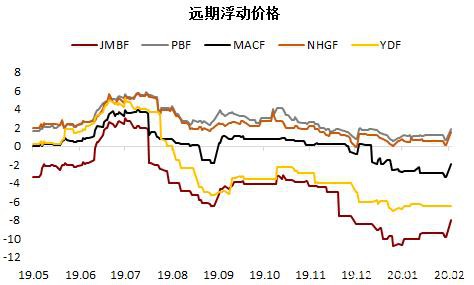

2.【价差】

五、后期展望

1. 逻辑推演

2.【总结】

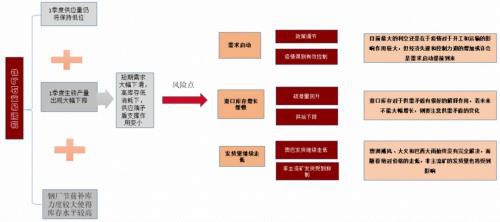

从交易逻辑上,铁矿石自身需完成一轮情绪性补跌,在情绪释放结束后,始终要回归基本面,此前多头需求韧性不可证伪的支撑,也在突发情况下发生转变,宏观预期开始转差,短期供需双弱的格局逐渐形成,虽然现货端仍然缺乏足够的反应,但需注意情绪释放下容易忽略基本面的实际情况。

绝对价格的不断走低,首先会遇到内矿和非主流矿生产成本的问题,由于当下处在澳巴发货的收缩阶段,且疫情问题的解决速度大概率要快于供应瓶颈问题的解决速度,因此反套逻辑不适合长期持有。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/60012.html