我的钢铁讯:1月全国钢坯价格稳中小涨,截止1月31日唐山地区钢坯出厂价格报3300元/吨,较月初比持平;江苏地区价格为3440元/吨,较月初比涨60元/吨。1月下旬正值我国传统的春节假期,各地陆续进入休假模式,钢坯整体交易氛围转淡,月内以窄幅调整为主。目前已经进入2月份,但在突发性公共卫生安全事件影响下,各地商家延迟开市,那么对2月份钢坯市场有何影响,我们从以下几个基本进行分析。

我的钢铁讯:1月全国钢坯价格稳中小涨,截止1月31日唐山地区钢坯出厂价格报3300元/吨,较月初比持平;江苏地区价格为3440元/吨,较月初比涨60元/吨。1月下旬正值我国传统的春节假期,各地陆续进入休假模式,钢坯整体交易氛围转淡,月内以窄幅调整为主。目前已经进入2月份,但在突发性公共卫生安全事件影响下,各地商家延迟开市,那么对2月份钢坯市场有何影响,我们从以下几个基本进行分析。

一、1月国际钢市表现不一

据最近一周(1月10日-1月17日)我的钢铁网国际钢价指数显示,全球钢价指数为180.7,周环比上升0.61%,月环比上升1.47%。其中扁平材指数163.8,周环比上升0.73%,月环比上升3.49%;长材指数为222.0,周环比上升0.47%,月环比下降0.87%;欧洲指数142.2,周环比上升1.12%,月环比上升3.56%;亚洲指数为207.9,周环比上升0.14%,月环比下降1.02%。

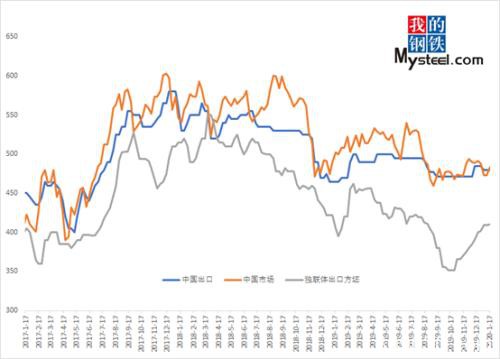

图1:中国方坯与独联体方坯出口价格对比

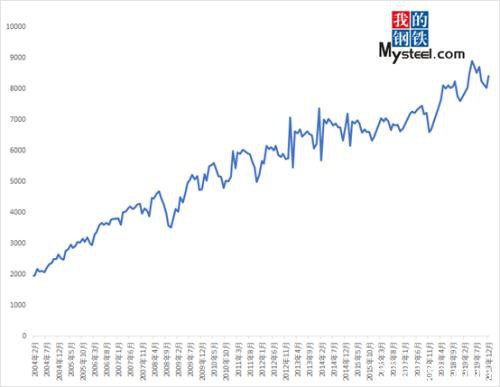

二、2019年12月份全球粗钢产量小幅增加

2019年12月份,全球64个纳入国际钢铁协会统计的国家粗钢总产量约为1.52亿吨,同比增加2.86%;2019年12月份中国大陆粗钢产量为8426.5万吨,同比增加4.95%。中国产量占全球产量的55.39%。

图2:2004年-2019年中国粗钢逐月产量对比图

三、2020年1月份国内主要市场回顾

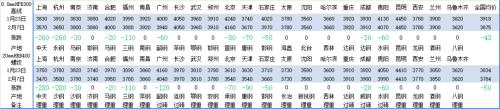

唐山地区:1月前期唐山地区钢坯价格以窄幅盘整为主,之后随着春节假期的临近,钢坯价格执行锁价3300元/吨至2月3日。月内唐山地区长流程钢厂多保持正常生产,钢坯供应稳定,但因下游轧钢厂多停产放假,部分以接收直发为主,钢坯厂内库存压力逐渐增加,社会库存同步累库。

江苏地区:1月份江苏地区钢厂多以短期期货为主,交货期7-10天,而轧钢厂短期订单多按需采购,或定远期进口钢坯及低价外地资源。

图3:唐山与江苏钢坯价格走势对比

(一)高炉总体状况

Mysteel调研247家钢厂高炉开工率78.51%,较上周增0.93%,同比增1.39%;高炉炼铁产能利用率80.01%,环比增1.13%,同比增2.77%;钢厂盈利率87.85%,环比增0.4%;日均铁水产量223.74万吨,环比增3.17万吨,同比增7.73万吨。

Mysteel调研163家钢厂高炉开工率66.85%,环比增0.14%,产能利用率77.29%,环比增0.26%,剔除淘汰产能的利用率为84.13%,较去年同期增1.98%,钢厂盈利率79.14%,环比降0.61%。

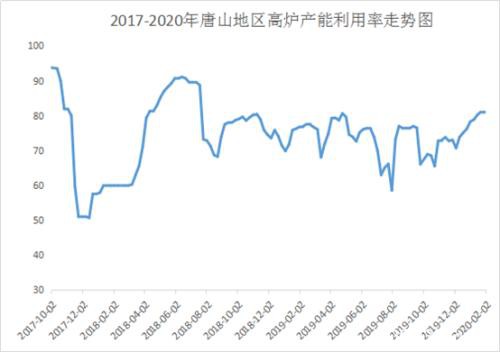

(二)唐山地区情况

截止2月2日唐山地区138座高炉中有33座检修(不含长期停产),检修高炉容积合计26040m³;影响产量约51.44万吨,产能利用率80.96%,较节前持平,较上月同期上升2.7%,较去年同期上升4.21%。

图4:2017-2020年唐山地区高炉产能利用率走势图

库存方面:截止2月2日统计唐山地区主要仓储及港口同口径钢坯库存46.76万吨,较节前增加15.71万吨,较去年同期下降37.13%。库存累库主要集中在节后期,且仍有进一步累库空间。

图5:唐山地区主要仓库及港口钢坯库存走势图

四、原料市场

一月份铁矿石市场在经历上半个月最后一波补库交易后,逐渐收市;整月价格窄幅波动,也基本符合传统春节假期的特征。二月份的国内铁矿市场,在经历了首个交易日低开跌停后,短期价格风险初步释放完毕;市场都在谨慎观望中寻找下一步如何发展。从基本面来看,供应端由于上月澳洲飓风以及前期巴西强降雨天气影响,二月份铁矿石到港量不及预期;与此同时,国内矿山节后开工时间以及受疫情影响的生产和运输问题可能会逐步扩大;需求端,随着钢厂对终端需求、运输、钢厂利润和流动资金受限的预期,部分区域钢铁企业已经开始考虑或出现高炉主动停产的现象。

整体来看,两月份铁矿石的基本面虽将好于一月份,但考虑到供需方面的很多不确定因素,市场还在谨慎观望中寻找方向。一方面,供应端由于上月澳洲飓风以及前期巴西强降雨天气影响,二月份铁矿石到港量不及预期;与此同时,国内矿山节后开工时间以及受疫情影响生产和运输的问题会逐步扩大;另一方面,随着钢厂对其终端需求、运输、钢厂利润和流动资金受限的预期,部分区域钢铁企业已经开始考虑或出现高炉主动停产的情况。铁矿石供需不确定性增加,产业内客户静待市场明朗之日。

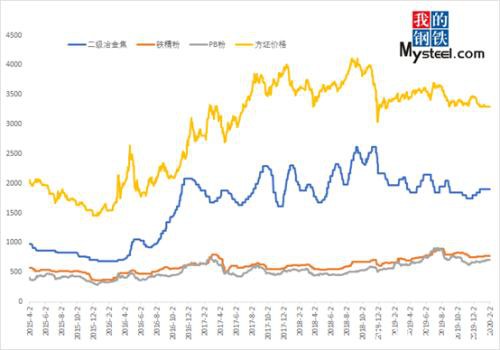

图6:唐山原料及钢坯价格走势对比图

五、总结

2月初由于突发公共卫生事件,各地春节假期延长及工地复工推迟,唐山地区下游轧钢厂复产时间待定,钢坯需求停滞,仅部分轧钢厂接收直发资源;而钢厂端高炉目前暂保持正常生产,但受运输压力影响,导致厂内库存渐增,后期不排除有减产计划。仓储库存方面快速累库,且由于直发受阻多被动入库,近期仍将进一步增加。另部分钢厂随着下游钢坯需求、运输压力、钢厂利润的影响,减产计划已提上日程,主流个别钢厂暂停出售钢坯并停止报价。

综合来看,在市场不确定因素尚存的背景下,当前钢坯价格将更多的取决于下游轧钢厂开工时间而定,因此预计2月钢坯价格下行趋势明显。

附下周建筑钢材价格预测

节后建筑钢材价格小幅回落,区域间分化明显。截止2月7日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为3784元/吨,较1月23日下跌50元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为3875元/吨,较1月23日下跌43元/吨。

具体来看,春节假期受突发公共卫生事件影响,市场商家、仓库、物流等普遍延迟开工,开盘首日金融市场大幅下挫,其中螺纹钢、热轧板卷等品种商品期货更是一度跌停,市场整体心态悲观,其中华东地区报价商家大幅下调价格,其余地区虽市场暂未开市,但心态普遍较为悲观。对于下周而言,

1、供给端,本周监测的139家建材钢厂螺纹钢周实际产量281.59万吨,周环比减少18.78万吨。受疫情影响,目前短流程企业如电弧炉企业普遍延后开工,而长流程企业受物流运输受限或自动减产影响,整体供给水平下降。

2、需求端,下周各地市场商家开始陆续归市,但从了解的下游复工情况来看,目前各地下游复工多数较往年延期,部分地区更是延迟开工至3月份,钢材需求整体启动将延迟。

3、库存端,节后归来市场、钢厂库存均出现明显回升,同时由于仓库开工延迟、物流运输受限目前在途库存较大,考虑今年需求启动延迟情况,整体库存压力或大于往年。综合来看,预计下周国内建材价格或继续下跌。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/61428.html