受国内新型冠状病毒引发的肺炎疫情影响,2月3日整个能化板块全线大幅下跌,PTA主力合约2005全天呈现“一字”跌停;4日早间PTA期价亦大幅低开,2005合约最低下探至4236元/吨,创2016年1月中旬以来新低。尽管此后PTA期价有所反弹,但整体仍然处于近五年低位。对于后市,我们认为,由于国内疫情拐点暂未出现,在需求表现没有恢复的情况下,短期内PTA期价将继续以偏弱运行为主。

受国内新型冠状病毒引发的肺炎疫情影响,2月3日整个能化板块全线大幅下跌,PTA主力合约2005全天呈现“一字”跌停;4日早间PTA期价亦大幅低开,2005合约最低下探至4236元/吨,创2016年1月中旬以来新低。尽管此后PTA期价有所反弹,但整体仍然处于近五年低位。对于后市,我们认为,由于国内疫情拐点暂未出现,在需求表现没有恢复的情况下,短期内PTA期价将继续以偏弱运行为主。

市场担忧情绪释放

2019年12月30日,武汉市首次通报出现不明原因肺炎病人,此后官方确认该肺炎为新冠肺炎。随着疫情开始蔓延,武汉市宣布自1月23日上午10点开始暂时关闭机场、火车站离汉通道,全国多个省市宣布启动一级响应,春节后企业复工时间被推迟,多地暂停省际班车并减少或停运市内交通,2020年春节假期在一片完全不一样的氛围中度过。出于对国内新冠肺炎疫情导致的需求下滑担忧,国际市场在春节假期期间普遍出现连续下跌的情况,作为能化板块的“风向标”的国际油价更是出现大幅下跌。

1月23日至31日期间,WTI原油累计跌幅达7.31%,布伦特原油累计跌幅达8.72%。国内市场方面,尽管1月国内官方制造业PMI仍处在临界点之上,但疫情所引发的开工推迟、短期消费下滑等仍然推升了市场的担忧情绪,2月3日的大跌也正是市场担忧情绪集中释放所引发。在市场担忧情绪被释放、消化之后,PTA自身供需基本面的变化将再度成为其价格走势的主导力量。

PTA装置开工维持高位

由于大型PTA装置在关停后再进行重启所需要的费用较高,并且重启也存在着失败或产成品不达标等不确定性,因此国内的PTA装置在春节假期期间通常都会保持正常运行,仅在出现故障或者进行年度检修时停车。2020年春节期间,宁波逸盛65万吨/年以及华彬石化140万吨/年装置停车检修,而逸盛大连225万吨/年装置于1月27日重启,国内PTA装置开工较节前略微提升。

最近几日,国内PTA装置临停检修计划增多,汉邦石化60万吨/年装置停车检修,亚东石化70万吨/年装置于2月3日停车检修3天,仪征化纤35万吨/年装置于2月5日起停车检修,宁波台化120万吨/年装置降负至七成运行,国内PTA装置开工下降至86.47%,较2月1日下降3.85个百分点。虽然装置检修增多,但由于检修装置产能有限(涉及产能合计约131万吨/年),因此PTA供给下降的幅度预计较小,近期PTA供给方面仍然较为宽松。

企业复工进一步推迟

对于PTA下游聚酯企业以及终端纺织企业,由于其拥有较多的外来务工人员,在春节假期期间需要返乡探亲,因此每年企业的放假时间都将长于国家法定假期。从往年情况来看,下游企业的集中复工时间通常在每年元宵节之后。2020年,受国内新冠肺炎疫情影响,多个省市都已宣布企业复工时间推迟,江苏、浙江、福建等省均表示企业复工时间不得早于2月9日之前。2月4日,国内两大集群市场盛泽东方丝绸市场、柯桥再度发布复工延期通知,两大市场的开市时间较各省市的最早复工时间再推迟7―10天。终端市场开市时间的延迟,也基本预示着终端织造企业复工时间的进一步推迟,这或将倒逼聚酯企业的复工时间延后。

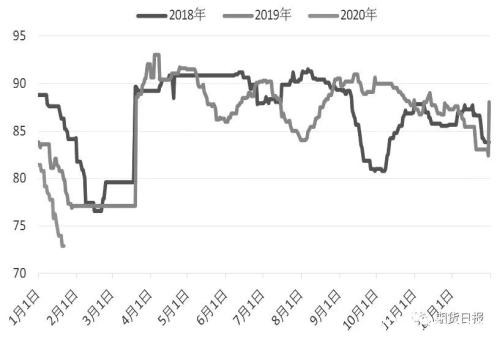

图为聚酯工厂日度开工率(单位:%)

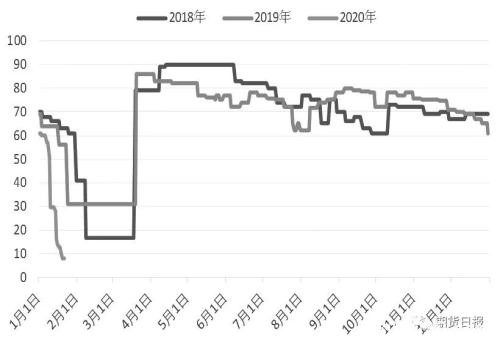

图为江浙织机日度开工率(单位:%)

当前多个省市出于控制疫情方面的考虑陆续采取暂停省际班车、调整市内公共交通运行时间和间隔、入省人员隔离观察等措施,导致聚酯企业和终端纺织企业的工人返厂受到一定限制。由于新冠肺炎疫情暂未出现明显“拐点”,部分工人也存在待疫情出现一定好转之后再外出务工的意愿,使得企业在短期内可能难以获得足够的工人进行生产,也将迫使企业延后其复工的时间。我们预计,在短期内聚酯工厂以及终端织机的开工率将继续处于年内低位,作为聚酯上游原料的PTA的需求表现难以提升。截至1月21日,国内聚酯工厂日度开工率为72.88%,江浙织机开工率为8.3%。截至2月6日,仍处于检修当中的聚酯装置产能达1829万吨/年,根据计划后期还有188万吨/年产能装置进入检修。

社会库存创近几年新高

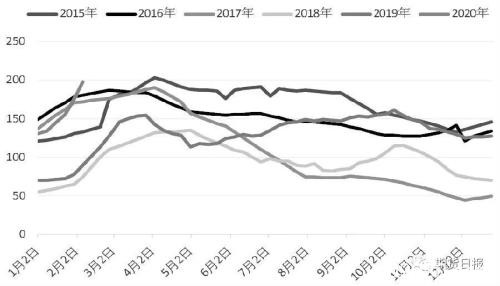

自2019年12月初开始,国内PTA社会库存开始进入连续累库状态,并且累库幅度呈现逐周扩大的态势。春节假期期间,由于PTA装置维持正常开工而下游聚酯及终端织造企业集中停产放假,PTA社会库存大幅提升。截至1月31日,国内PTA社会库存为198万吨,较1月24日增加23万吨,较2019年同期大幅增加108万吨,创2015年4月10日以来新高。在目前需求难有提升的情况下,PTA社会库存预计将继续维持累库态势,高企的库存压力将对PTA期价形成压制。

图为PTA社会库存(单位:万吨)

供给方面,尽管近期PTA装置停车检修的情况有所增多,但整体来看仍然处于一个较高的水平。需求方面,受国内新型冠状病毒肺炎疫情的影响,终端织造企业复产再度推迟,聚酯企业也难以如往年一样在元宵节后开始逐步恢复正常生产,原料需求短期内难有提升,PTA社会库存持续累库且库存量已经达到近五年高位。尽管春节假期期间所积累的担忧情绪已基本上在上周一的大跌之中得到释放,但当前疫情拐点尚未显现,市场担忧心态仍然可能再度加重,从而对PTA期价形成打压。总体来说,短期PTA期价将以偏弱运行为主,中期来看随着下游企业生产逐渐恢复,PTA期价有望迎来阶段性反弹,但这一时点仍需视疫情的发展而定。(作者单位:中信建投(行情601066,诊股)期货)

本文内容仅供参考,据此入市风险自担

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/61490.html