摘要 在肺炎疫情之后,由于对降息预期的反映不同,油价和股市之间出现分化。当前市场的隐含波动率或许尚未足够反映疫情发酵和需求下降,随着日韩两国疫情的继续发展,波动率可能继续上升,建议做空风险资产和做多波动率。

摘要

在肺炎疫情之后,由于对降息预期的反映不同,油价和股市之间出现分化。当前市场的隐含波动率或许尚未足够反映疫情发酵和需求下降,随着日韩两国疫情的继续发展,波动率可能继续上升,建议做空风险资产和做多波动率。

肺炎疫情的发展对全球金融市场都产生了重要影响。股市(无论是美股还是A股)所受到的冲击有限,在短暂下跌后继而迅速反弹,而大宗商品(原油、铜等)所受的冲击较大,油价创近一年新低,且反弹相对疲软,油价和股市之间出现了较明显的分化。

相比之下,股市轻现实而重预期,市场押注全球央妈降息救市,估值大幅提升,而大宗商品的近月合约则轻预期而重现实,肺炎疫情带来的中国需求羸弱真实的反映为订单减少、开工率降低、利润下降和库存增长,各类政策远水难救近火,contango结构加速。

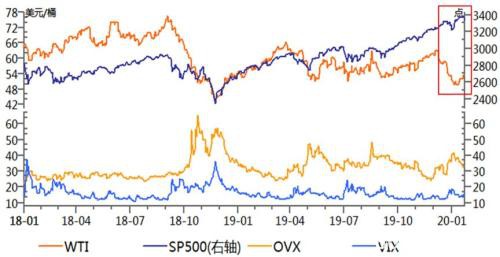

图 1 原油、标普500指数和各自波动率

资料来源:WIND,中粮期货研究院

从油价和美股的波动率来看,自1月底以来,二者都已经大幅降低,反映市场对于后市的分歧下降。但笔者认为,当前全球权益市场的繁荣是建立在不断消耗全球央行子弹的基础之上,代价是未来税收、长期利率和经济增长,美联储的在08年金融危机之后在盯住通胀和就业的目标中增加了维护金融系统的稳定性,市场于是始终坚信美联储会持续放水救市。

交易中只有两条路可以走:一是顺趋势,认为当前趋势仍将持续,这是随大流;二是逆趋势,认为当前趋势不可持续,终将反转,即索罗斯所推崇的反身性。二者没有绝对正确或好坏,只有投资者的认识和运用能力不同。

一般来说,当市场观点过于一致,即隐含(预期)波动率过高或过低时,这时候往往市场容易发生反转,笔者推荐逆趋势,即反向操作或者做空/多波动率,但时机相当重要,否则容易止损出局;而当市场观点并未明显一致,即波动率处于中间区位时,只要当前的核心因素未发生反转,或者未完全被市场price in,这时候趋势往往还能延续,笔者推荐顺趋势,即正向操作。

如果将波动率比做市场情绪的钟摆,则当前市场已经处于偏乐观甚至过度乐观的一端。无论是日韩疫情大概率持续恶化,美欧贸易战的升级,还是美国增加对中俄企业的制裁,压制经济反弹的稻草不断增加,而多头唯一有的就是对全球央行的信仰,虽然这屡试不爽,但美联储往往也是在波动率大幅上升之后才向市场妥协。

图 2美元兑日元的汇率

资料来源:WIND,中粮期货研究院

因此,无论是原油,还是权益类资产,当前都不适合继续追高,在日元受肺炎疫情拖累而走弱之后,全球市场上除了黄金和美债已经没有多少避险资产,要么浴火重生,要么继续信仰央妈。

就油价本身而言,由于俄罗斯的消极态度,OPEC+并未在2月达成进一步的减产协议,因此短期内供给端难以对油价提供进一步支撑。关键在于肺炎疫情是否会导致需求端的持续下降,以及由此带来的市场恐慌。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/63644.html