核心提示 2019年,全球大豆依然处于供大于求的格局,但期末库存和库存消费比同比下降。国内方面,大豆产量同比继续增加,临储大豆去库存已经结束,加之国内食用大豆需求增加,提振国产大豆市场价格在四季度大幅走强。展望2020年,全球大豆供需基本面好转,但仍然处于供过于求的过剩格局。国产豆方面,随着猪肉价格的逐步回调,食用植物蛋白需求增幅可能下降,市场或将重回供过于求的局面,这将限制国产大豆期现货价格的上行空间。

核心提示

2019年,全球大豆依然处于供大于求的格局,但期末库存和库存消费比同比下降。国内方面,大豆产量同比继续增加,临储大豆去库存已经结束,加之国内食用大豆需求增加,提振国产大豆市场价格在四季度大幅走强。展望2020年,全球大豆供需基本面好转,但仍然处于供过于求的过剩格局。国产豆方面,随着猪肉价格的逐步回调,食用植物蛋白需求增幅可能下降,市场或将重回供过于求的局面,这将限制国产大豆期现货价格的上行空间。

2019年国内供求分析

(一)大豆生产情况

2019年国内大豆播种面积继续增加,单产同比提升,大豆产量同比增加。国家统计局数据显示,2019年全国大豆播种面积1.40亿亩(933万公顷),比上年增加1382万亩,同比增长10.9%。辽宁、吉林、黑龙江、内蒙古“三省一区”大豆面积增加量占全国增加量的九成以上,尤其是黑龙江省大豆面积增加1068万亩,占全国增加量的77.3%。

大豆单产129公斤/亩(1.94吨/公顷);每亩产量比上年增加2.7公斤,同比增长2.2%;总产量362亿斤(1810万吨),比上年增加43亿斤,同比增长13.3%。

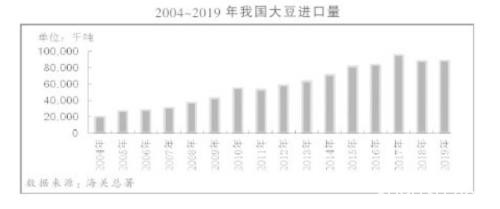

(二)大豆及食用油进口情况

海关数据显示,2019年我国总计进口大豆8851.1万吨,较2018年增加47.4万吨,增幅为0.5%;我国总计进口食用植物油953.3万吨,较2018年增加324.3万吨。从年度数据来看,2019年我国大豆进口量同比略增。

尽管2019年国内饲料养殖需求大幅下降,但2019年我国大豆进口量与2018年基本持平,部分进口大豆进入国家储备,并未流入国内市场。

(三)大豆收购和拍卖情况

大豆收购量同比增加。据国家粮食和物资储备局统计,截至12月31日,黑龙江等7个主产区累计收购大豆225万吨,同比增加33万吨。

临储大豆去库存基本结束。2019年临储大豆拍卖累计成交58.1万吨,同比减少142.6万吨。

DDGS反倾销持续,进口继续减少。2019年我国DDGS进口量为123万吨,同比下降25万吨,是2008年我国开始进口DDGS以来的新低数量。2020年中美两国就贸易问题达成协议,美国DDGS进口松绑迫在眉睫,预计2020年DDGS进口量将会大幅度增加。

(四)大豆需求情况

2019年国内非洲猪瘟疫情持续蔓延,大豆的饲用需求同比明显下降。2019年大豆的食用需求继续增加,受到国内肉禽蛋奶等动物蛋白价格全面上涨的影响,大豆的植物蛋白食用需求增幅较往年扩大,增幅应在6%~8%,较往年增加3~4个百分点。

综合看来,在食用需求增加和饲用需求下降的综合影响下,2019年国内大豆需求维持下降趋势。美国农业部预计2018/2019年度我国大豆需求为1.21亿吨,较上年度下降793万吨。

(五)国内外大豆市场行情回顾

2019年国内外大豆市场价格呈现上半年脱节、下半年趋同的走势。国产大豆方面,2019年上半年国产大豆市场价格呈低位区间震荡的走势,价格走势与外盘走势背离,5至6月大豆供应青黄不接,大豆期现货价格出现阶段性上涨,但受到供给充足和大豆临储拍卖利空消息的打压而回落。年底在关内大豆价格持续上涨和国储提升大豆收购价格的利多引领下,期货价格上冲至4100元/吨上方。

2020年大豆市场展望

展望2020年国际市场大豆和豆油价格走势,全球大豆期末库存和库消比下降令大豆供需基本面好转,但仍然处于供过于求的过剩格局。中美签订第一阶段贸易协议令全球大豆贸易重回正轨,提振美豆出口竞争力,美豆期价交易区间相应上移。但上半年厄尔尼诺不活跃天气将令天气缺少炒作题材,加之美国大豆面积增加,南美丰产上市,大豆期价上半年走势仍不乐观,下半年美豆生长进入关键期,中国需求逐步复苏,期价走势或有转机。

美豆进口壁垒消除后,国内进口大豆短缺的现象将获得缓解,中美贸易协议对中国进口美国农产品(行情000061,诊股)增加额度的规定将会增加包括国产大豆在内的农产品价格的下行压力。缺少了贸易摩擦题材,农产品价格内强外弱的异常现象将难以发生,内外盘联动将会增强。中国需求的恢复程度对全球大豆消费产生重大影响。

国产豆方面,临储大豆库存拍卖完毕,完全市场化的背景下,资金对豆一品种的做多动力较大。但随着猪肉价格的逐步回调,食用植物蛋白需求增加幅度可能下降,市场或将重回供过于求的局面,这将限制国产大豆期现货价格的上行空间。

豆油方面,除了重点关注东南亚棕榈油在生物柴油领域的消费情况,2020年国内养殖业复苏情况将会影响油粕价格比走势,预计2020年油粕价格比走势先涨后跌,上半年豆粕价格仍将偏弱,而豆油价格仍将偏强,下半年随着国内养 殖业的复苏和东南亚棕榈油供应增加,豆油价格将会出现回调走势。

(一)2019/2020年度全球大豆期末库存同比下降

根据美国农业部2020年1月供需报告数据,由于需求增幅大于供应增幅,2019/2020年度全球大豆期末库存将从2018/2019年度的110276千吨下降至96672千吨,同比下降12.34%。全球大豆库存消费比由18.28%下降至16.22%,全球大豆库存消费比依然处于偏高水平,显示供过于求仍将持续。但期末库存和库存消费比触顶回落,说明大豆的供需基本面有好转的迹象。

(二)中国大豆消费量和进口量逐步复苏

根据美国农业部2020年1月供需报告预计,2019/2020年度中国大豆消费量为122555千吨,较2018/2019年度的121571千吨增加984千吨。预计2019/2020年度中国大豆进口量为8500万吨,同比提高2.98%;而2018/2019年度中国大豆进口量为8254万吨,同比减少12.28%。

(三)美豆出口竞争力增强

美国农业部周度出口销售报告显示,截至2020年1月9日,2019/2020年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为983.9万吨,高于上年度同期的47.4万吨。迄今美国对中国已销售但未装船的2019/2020年度大豆数量为155.0万吨,上年度同期为301.0万吨。2019/2020年度迄今为止,美国对华大豆销售总量(已经装船和尚未 装船的销售量)为1138.8万吨,较上年度同期的348.4万吨提高226.9%。

由于中美第一阶段贸易协议中规定中国在未来两年内增加进口400亿美元的美国农产品,作为农产品销售中的主要品种,未来两年美豆出口销售量将会受到中长期提振。

(四)2020/2021年度美国大豆种植面积预计增加

一是2019/2020年度美国大豆种植面积因种植期恶劣天气而大幅下降,2020/2021年度种植面积预计将会恢复性增加;二是中美贸易协议签订对美豆出口需求长期利好,使得美国农户对大豆种植信心增加;三是当前CBOT市场大豆、玉米比价关系中处于高位,显示大豆种植比较收益较高。

(五)未来天气处于厄尔尼诺不活跃状态

2019年北半球春季全球可能维持中性天气。澳大利亚气象局2020年1月7日的厄尔尼诺-南方涛动(ENSO)报告显示,当前天气是厄尔尼诺不活跃状态,大部分的天气模型均预测南半球秋季(即北半球春季)中性天气将会维持。中性天气下,北美和南美大豆主产区出现大的灾害性天气概率较低。

(六)巴西大豆竞争力依然较强

2019年巴西雷亚尔兑美元维持低位震荡走势,令巴西大豆汇率竞争优势凸显。2020年如果美元走强,巴西雷亚尔走弱,将会增加巴西大豆的竞争力,提振巴西大豆的销售进度,进而对美豆出口及价格产生冲击。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/64775.html