一、本月关注及策略 1.3月观点:中上旬震荡区间下移,下旬关注需求能否集中释放

一、本月关注及策略

1.3月观点:中上旬震荡区间下移,下旬关注需求能否集中释放

短期市场需求弱启动,成交结构上仍以少量贸易商倒货为主,市场未脱离半真空状态,盘面或继续随情绪宽幅震荡。待现货市场正式活跃以后,盘面将恢复流动性,交易库存压力等问题,随之出现下跌。但由于目前钢厂利润不高,产量对价格相对敏感,因此下跌不会非常顺畅,高炉成本会成为阶段性支撑。行情先呈现震荡区间下移的节奏。但需要关注需求启动速度,若3月下旬出现集中释放,盘面不排除反弹可能。

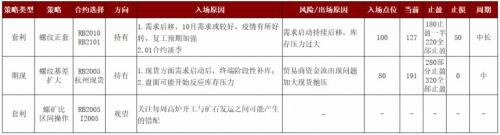

2.本期策略推荐

二、月度逻辑

1.逻辑推演(按时间线)

2.【3月博弈点】库存与库存带来的资金压力

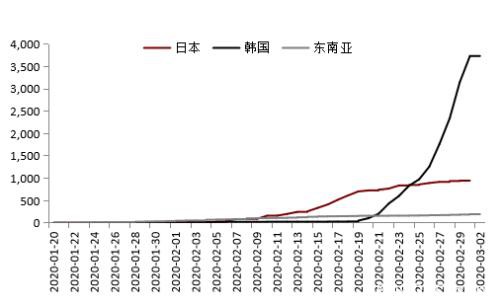

3.【需求-出口】国外疫情,尤其是主要出口的疫情发酵,或对后期出口订单产生一定影响;

4.【制造业】2月下游消费受到较大冲击,目前需求恢复尚不如人意

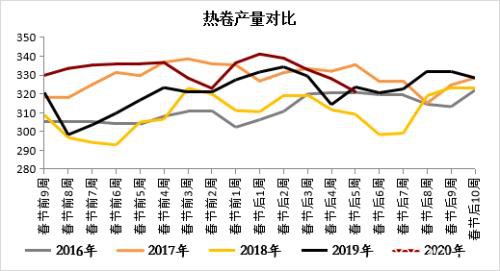

5.【制造业】卷板厂家年前出口订单较好,节后并未出现大面积减产,但后期若出口弱化,配合内需启动较慢(产业链过长),高产量可能成为压制,好在调研信息显示热卷扎线3月检修较多

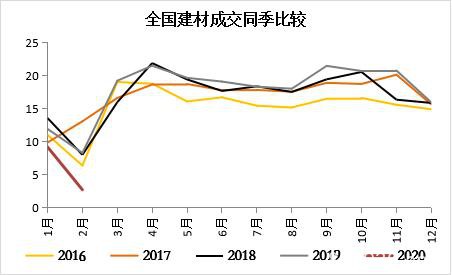

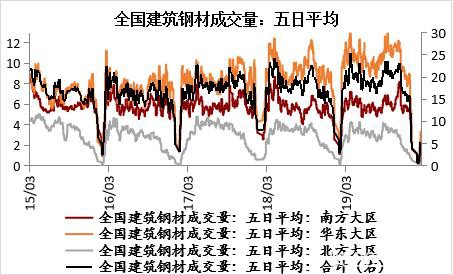

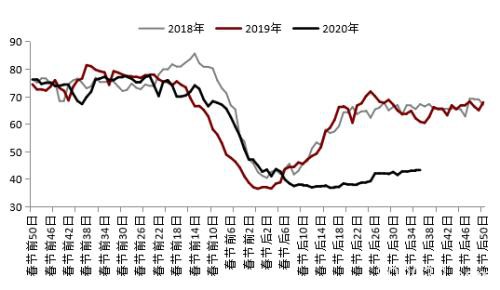

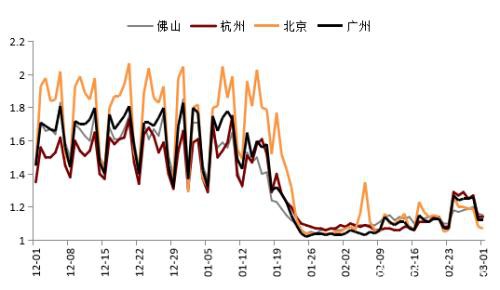

6.【建筑业】建筑业投机需求不佳,近期成交恢复到5万吨上下,以贸易商之间成交为主,且贸易商热情不高,终端需求介入前,成交仍将是反应贸易商情绪的主要指标;运输方面近期得到一定恢复,库存开始向社会转移,钢厂压力稍有缓解

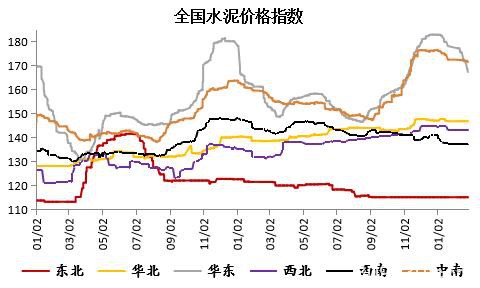

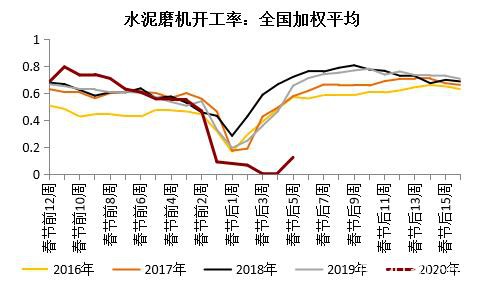

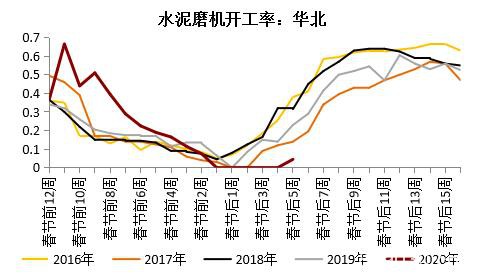

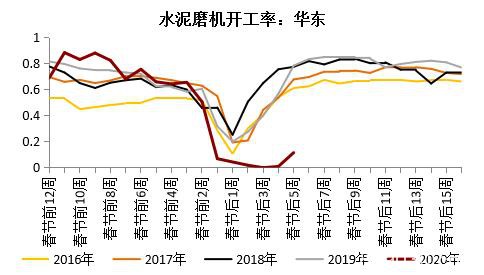

7.【建筑业】水泥磨机开工小幅回升,但力度明显不够

8.【建筑业高频】乐观估计需求要到3月中下旬才能集中释放

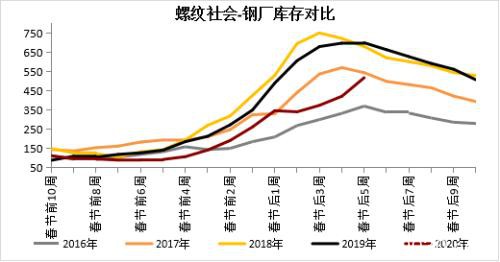

9.【螺纹结构】供需两弱+中基差+低利润+高库存,基本面相对脆弱

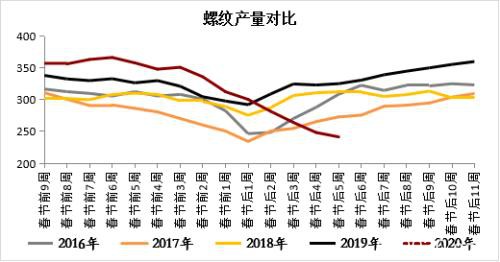

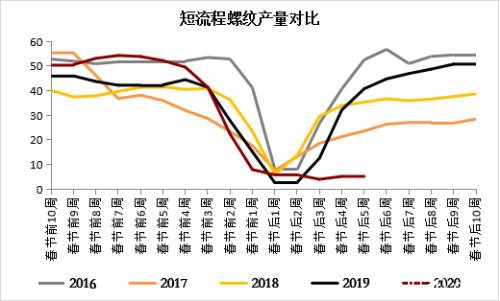

10.【供应】前期减产原因有运输导致的场地问题、现金流问题、利润原因和疫情管控原因,目前场地问题和现金流都得到了一定缓解,这部分钢厂有逐渐复产的动力,但受到利润偏低影响有钢厂选择借机年度大修,将会对冲一部分复产量,预计产量要到3月中旬才能开始恢复,且以螺纹恢复为主

11.【供应】另外,此前除闷炉外,主要的降产方式是降低废钢比,长短流程的废钢使用量都达到相对低位,因此后期能否顺利复产还需关注废钢供应能否恢复

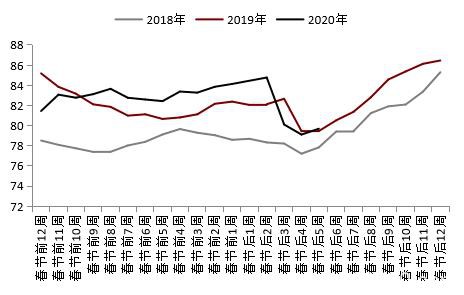

高炉产能利用率

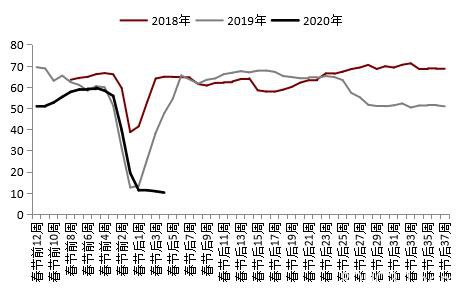

短流程电炉产能利用率

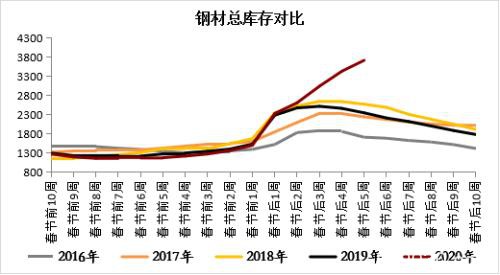

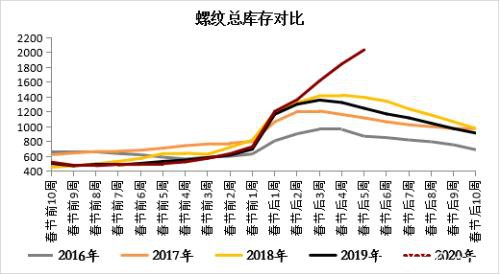

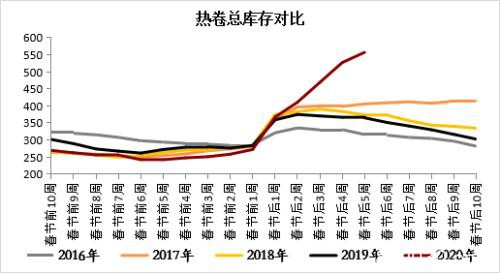

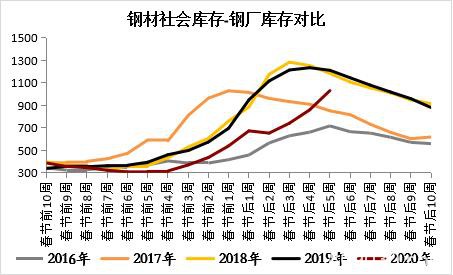

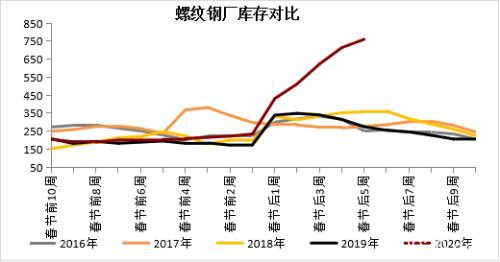

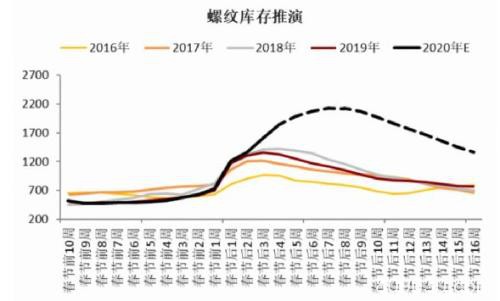

12.【库存】综上,预计螺纹总库存峰值将出现在3月中旬,总量达到2170万吨,一直到6月上旬,库存有望降至1180万吨,但还是高于去年同期水平

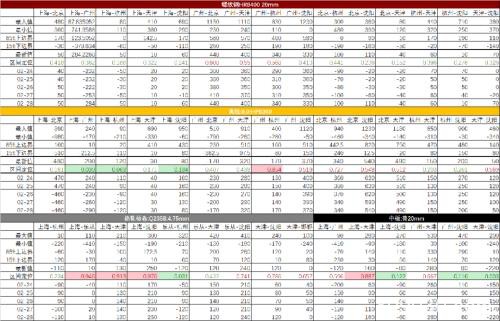

三、估值及价差

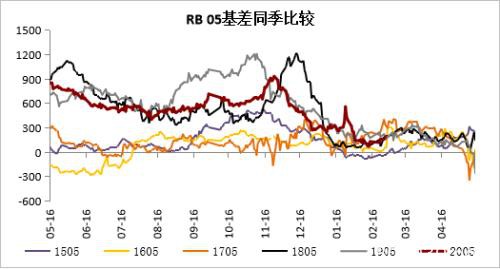

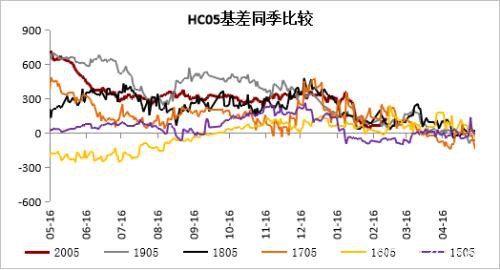

1.【基差】后期可能面临需求启动现货坚挺,去库不及预期盘面承压的局面,可以继续持有基差扩大头寸

2.地区间价差

3.品种间价差

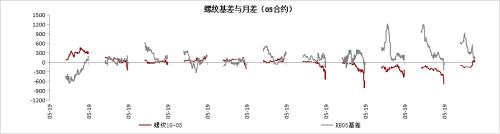

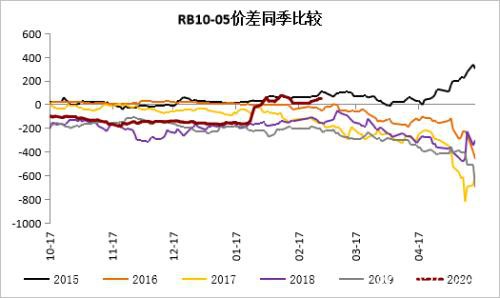

4.【月差】05高库存+10高需求,05-10价差3月仍难转正,基于需求预期,可以逐步逢低布局10-01正套

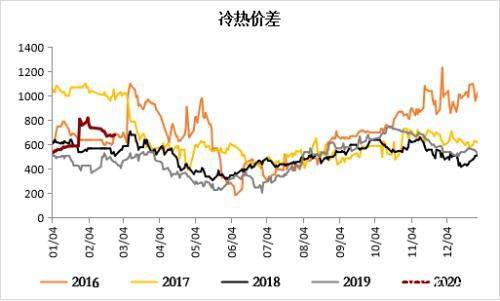

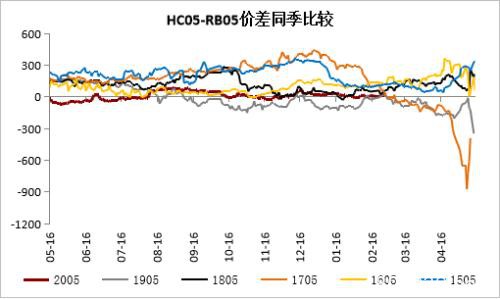

5.【卷螺差】螺纹需求启动或强于热卷,但卷可能开始加大检修,卷螺差区间操作

6.【品种比价】矿石在发运不及预期推动下,暂时维持较强走势,关注后期矿石发货和高炉开工之间的错配

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/67144.html