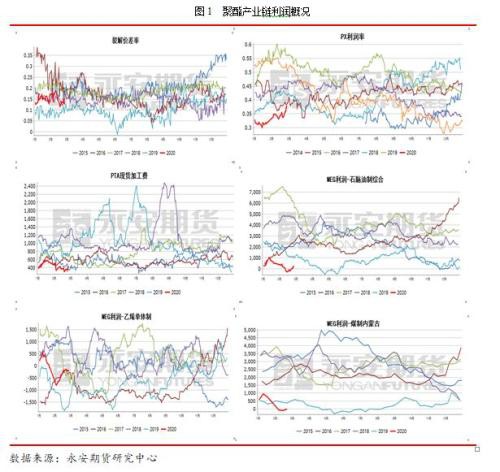

估 值 品种的估值一般基于产业链的利润、当前库存结构的变化以及供需基本面的演变趋势。可以看到,无论是TA还是EG,目前行业的利润均十分微薄,从加工费的角度来讲,目前两个品种所处的位置已经是历史的低位,截止2020年2月27日,石脑油裂解价差为55美元/吨,PX加工差为266美元/吨,TA现货加工费为452元/吨,EG(石脑油制-综合)利润为252元/吨。尽管两个品种均面临着供应持续过剩,库存不断高企的现状,这里我们还是维持对其偏低的估值评价,但需要注意的是,在当前行业利润不断压缩的背景下,估值所能覆盖的空间比较有限,且在当今世界疫情前景不明朗的情况下,产业链预计整体下移。

估 值

品种的估值一般基于产业链的利润、当前库存结构的变化以及供需基本面的演变趋势。可以看到,无论是TA还是EG,目前行业的利润均十分微薄,从加工费的角度来讲,目前两个品种所处的位置已经是历史的低位,截止2020年2月27日,石脑油裂解价差为55美元/吨,PX加工差为266美元/吨,TA现货加工费为452元/吨,EG(石脑油制-综合)利润为252元/吨。尽管两个品种均面临着供应持续过剩,库存不断高企的现状,这里我们还是维持对其偏低的估值评价,但需要注意的是,在当前行业利润不断压缩的背景下,估值所能覆盖的空间比较有限,且在当今世界疫情前景不明朗的情况下,产业链预计整体下移。

注释:价差率/利润率=价差/原料价格

MEG石脑油制综合利润:包含丙烯和丁二烯的综合利润(公式:内盘MEG-1.96*(0.6*[CFR日本石脑油]*[人民币即期汇率]*1.13-0.15*[山东丙烯]-0.09*[华东丁二烯]+950)-1080)

MEG煤制内蒙古利润:原料为无烟煤(公式:内盘MEG-5.6*内蒙古褐煤坑口价-150(贴水)-1700(包含运费)-2*动力煤车板价)

注意:本文涉及MEG利润均为边际利润

供 需

1、产能结构

前面我们已经提到,TA和EG从估值角度来讲两者都已经处于估值的底部。当前的价格也已经充分反映了此次公共卫生事件所带来的悲观预期。从这个角度讲,无论是TA还是EG下行的空间都已经十分有限,但由于近几年产能投放带来的产业链整体利润压缩的影响,短期内两个品种都难有大的作为。那么从长期结构和短期供需错配上来讨论两者的相对强弱则显得十分必要。

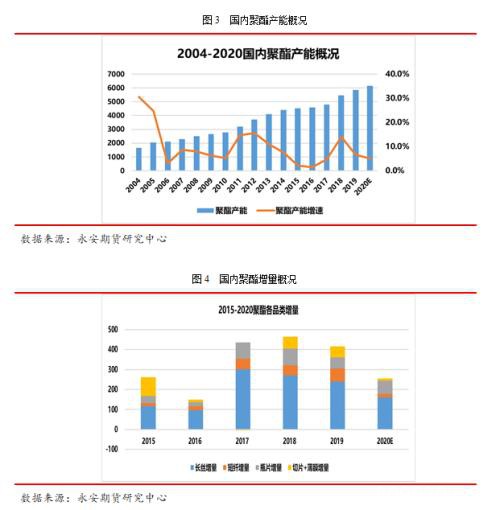

首先从产能周期上来讲(如图所示),TA产业逐渐从紧缺变成过剩的局面,信号是其【过剩量增量】*(即过剩量的环比变化量,其值为正代表进一步过剩,反之则代表紧缺)的趋势已完全扭转。但事实上,TA目前的存量产能其实并没有过剩(不考虑上下游的负荷)。将2020年产业链的装置投产进行梳理可以发现,由于公共卫生事件的影响,目前整个产业链的投产进度均往后延期,对于TA来说,2020年较为明确的投产只有恒力5期,而在聚酯端5%的产能扩张速度(计划9%,受事件影响进行调整)下,TA整体处于一个紧平衡的状态。而EG则由于恒力总计180万吨以及浙石化70万吨产能的陆续释放而进入大幅度过剩的局面,因而仅从产能结构上考虑,TA的基本面要强于EG。另外值得注意的是,TA的装置往往产能较大,单套装置对整个行业的影响十分显著,因而后期产能调整过程中,TA端调整的幅度会更大。但这同时也是风险,由于TA装置存在超负荷运作的规律,因而其实际产量受到超负荷的影响较大,对其过剩程度的评估也往往存在一定的盲点。

2、需求

经历了17-19年国内聚酯产能的快速增长期,2020年国内预计新增产能将达到527万吨,其中瓶片145万吨,长丝320万吨,短纤37万吨,切片25万吨,总体产能增速将维持在9%左右。但由于此次公共卫生事件的影响,预计上半年聚酯产能总体投放的力度有限,在终端消费没有爆发性增长的假设下,将20年聚酯投放的预期下调至同比增速5%左右。最终国内产量同比增速在6%左右。

从出口来看,国内聚酯出口近年来一直维持稳定增长的趋势,国内聚酯表观需求的增长很大程度上来自于出口。而在几类聚酯出口产品中,瓶片的异军突起以及长丝的稳定增长是聚酯行业持续发展的助推剂,两者三年出口年均增长率达11.7 %和8.7 %。通产情况下,三月份是聚酯工厂出口订单交付的时间,但由于出口订单合约时间早,因而对三月份订单的影响较小。因此聚酯出口端受到此次公共卫生事件的影响较小。

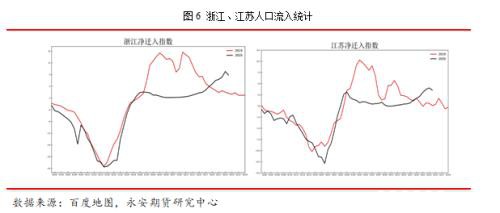

而作为国内聚酯最重要的下游,织造行业可谓是此次公共卫生事件的主要受害者之一。作为劳动密集型行业的代表之一,工人返工的数量以及时间极大程度上决定了其负荷恢复的进程。下图为全国织造主要集中省份,江苏与浙江的人口净流入指数图(数据截至2020.2.25晚22:00)。尽管随着事件的缓解,近日人口的流入已经有了明显的回暖趋势,但从累计同比的角度来看,恢复到正常水平仍然需要15天左右的时间,所以乐观预期下3月15日前后是织造行业的全面复工时间,但也不排除继续往后推迟的可能。

伴随着复工,织造行业依旧面临着两大困境:行业效益低下以及订单的缺失。由于3-4月份是服装企业夏季订单的集中期,受此次公共卫生影响,多数订单推迟,对于服装企业生产的刚性需求来说,短期内会有赶订单,即需求报复性回复的时期,但由于终端消费的萎靡,从订单的绝对量来说,后期仍然面临着较大的压力,且国外部分订单在事件影响下会发生转移,对后期消费的提振同样造成压力。下图为中国坯布库存指数变化趋势图,可以看到传统3-4月份是去库的旺季,后期根据坯布库存的去化幅度的不同预期也会随着改变:

坯布库存去化幅度同比维持,表明需求报复性的回溯和订单的减量相平衡,后期消费带动的空间有限;

坯布库存去化幅度超预期,表明终端消费的拉动较强,此时供需错配的格局会更明朗。

3、供应

(1)TA/EG行业本身

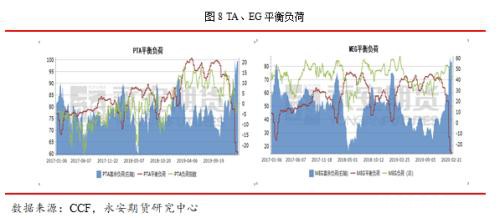

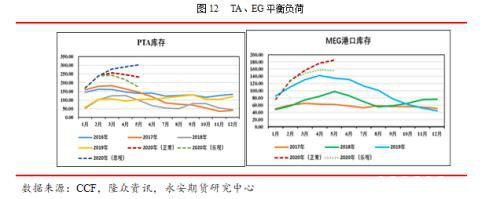

此次相对于需求端明显的降负动作,供应端的检修动作可谓隔靴搔痒。截止目前,国内TA端总体负荷约81%附近,EG国内总负荷在72%附近,煤制负荷在75%附近。当前聚酯负荷条件下,国内PTA、EG的平衡负荷如下图所示。

对于目前的聚酯负荷来说,TA/EG的运行负荷显然还是偏高,并且相对于TA,EG所呈现的矛盾要来的更加显著。考虑到后期下游恢复程度的不确定性,目前的负荷关系需要再进行进一步的观察和评估。

(2)原油端

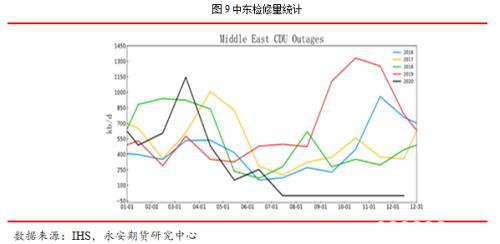

但显然,聚酯产业链面临的困境不止于此,上游降负的错杀使得TA更加举步维艰。由于节后全国性需求的下降,国内成品油出现不同程度的累库,在高库存低利润的驱动下,国内炼厂开始了不同程度的降负,而这一举措使得PX原料的供应受到影响。国外方面,中东在本年度第一季度将进行历史性大检修(如下图所示),这一举措使得国外PX的供应蒙上阴影,从需求端来讲国内PTA不得不面临原料短缺和需求下降的双重困境。但是需要注意的是,由于国际公共卫生事件,上周原油端大幅下跌,目前的原油价格已基本反应了悲观的预期。根据机构预测,但若疫情持续发酵,原油最终可能去向45-50美元的区间。原油端的下跌让出了成本空间,但是由于需求的萎靡,TA大概率还是原油逻辑,短期内并不会因为成本的释放而得到利润的空间,在诸多困境下,TA只有降负检修一条路可走。

而对于EG来说,其本身作为进口依赖度较高的产品,19年进口端来自沙特的比例占46%,因而检修必定会对EG的供应也造成较大的影响。而在19年中东大幅度检修的背景下,EG在19年6月份曾达到62万吨的进口低位,那么此次检修对EG的影响几何?可以看到这次检修量几乎达到19年的2倍之多,那么是不是意味着EG的进口会因此受到更大的影响?其实不然,19年中东检修的背景下,还有一个指标需要引起进一步的注意,彼时,EG-乙烯比价曾一度触及历史低位(如下图所示),这意味着用乙烯去生产乙二醇的经济性处于历史低位,而国外乙二醇绝大部分使用的工艺是通过页岩气或者石脑油生产乙烯再合成乙二醇,因而直接出售乙烯的经济性更好,国外乙二醇装置的降负则显得顺理成章。但现在乙二醇相对乙烯的经济性并没有这么悲观,所以此次检修对于乙二醇进口的影响需要进一步的评估。同时需要注意的是,今年中美贸易缓和,来自于美国的低成本EG也将对国内EG 供应造成冲击,届时国内的产能受到进口挤压的幅度可能会更大(文中使用的93万吨乙二醇月均进口量的预测是基于19年的月均进口量以及国外新增产能的合计)。而此次原油的下跌对于EG来说成本端也必然会让出一定的空间,但需要注意的是,EG本身还受到煤化工成本的支撑,因而相对于TA,EG受到原油下跌的影响并没有那么显著,同样,当原油止跌企稳时,EG的反弹力度也会小于TA。

综上,从原油端出发,TA和EG均会受到不同程度的影响,但相对而言,TA受到的影响更加明确,但EG进口端的隐患则更加显著,因而后续的影响会如何发展,需要进一步的评估。

库 存

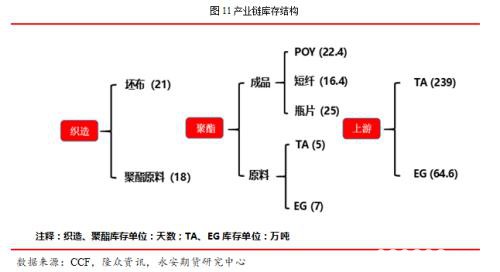

1、产业链库存

受公共卫生事件影响,目前TA、EG累库幅度均已到达历史的高位,截止2020年3月1日当周,PTA社会总库存达286万吨,EG港口库存为85万吨,后期累库幅度预计进一步增加,这边两者存在的区别在于EG作为液体化工产品,库容收到一定的限制,因而短期内借助库存炒作的可能性更大,波动性也更强。在基本面悲观的预期下,通过对当前库存结构的分析可以对短期供需错配的影响有进一步的了解。

可以看到,下游织造原料的平均库存在18天左右,聚酯工厂的成品库存则已来到了历史的相对高位,两者均面临着成品库存高企的局面;而相对于成品库存,原料库存则处于一个中性的位置。意味着最终决定整个结构传统速度的关键在于成品库存的去化,即坯布的利润和利润能否符合预期甚至超过预期。

坯布库存的去化大于预期,则原料端中性的库存使得需求的传导会更加迅速,此时需要密切关注聚酯端负荷的走向;

坯布库存的去化小于等于预期,则当前的库存会使得织造对于聚酯的需求会出现时间上进一步的推迟,矛盾继续向后累积。

2、TA、EG库存演变

TA库存演变假设条件:根据17-19年检修规律,1月份检修量511万吨(平均负荷89%),2月份检修量496万吨(平均负荷83%)。3-5月份的估算,正常情况下,3月份假设小装置(逸盛,仪征、汉邦小线)开一半,大装置福化停产(474万吨);4月份中泰停产,用19年检修来估算(234万吨);5月份用19年检修来估算(234万吨)。乐观情况下:3月份小装置都不开,大装置福化停产(560万吨);4月份用17年的检修量来估算(452);5月份用18年的检修量来估算(653)。正常和乐观情况下,都用2月负荷为基准,悲观预期下用1月的负荷加正常下的检修量。

EG库存演变假设条件:正常情况下,国内产量以检修较多的19年估计再加上新增产能(恒力90*2以及浙石化70万吨,而进口端则是以2019年的平均进口量(82万吨)加一个国外新增产能,该情况其实已经比较乐观。再乐观一点,1,2月份的进口量大概率不会有大的变动,目前国外检修量属于比较中性的情况;假设国外检修继续增加(即中东MEG检修超预期),减少3-5月份的进口量至平均82万吨上下。由于EG的情况是由紧平衡转向过剩,因而这里不考虑更悲观的情况。

结 论

综上所述,聚酯产业链在行业利润极度压缩的背景下,具有以下特点:

(1)从产能结构的角度上来讲,TA过剩的程度要小于EG,且TA单套装置的产能较大,因此预期在产业链调整的过程中,TA的表现会偏强。风险在于:TA装置较大,一旦出现超负荷运转,其产量会远大于预期。

(2)从基本面上来看,需求端此次公共卫生事件带来的影响仍在持续,后期复工以后行业仍然面临着利润微薄以及订单不及预期的困境。而供应端由于中东的检修带动原料短缺,让本就不堪重负的行业前景雪上加霜,同时公共卫生事件在世界范围内的持续发酵使得需求端预期持续悲观,成本端受此影响不断下行。解决的方法唯有通过降负检修,矛盾不断向后累积,该情况下出现供需错配的可能性更大。

(3)从库存上来讲,目前两个品种都面临着大幅累库的局面,但由于 EG 绝对库存较低,其波动性会大于TA。看似困境,却也面临着机遇,釜底抽薪,方得破境之道。

文章作者:德昂军,如若转载,请注明出处:http://www.809030.com/futures/67995.html