高盛3月3日的报告“油价下跌和减产并不会阻止原油大幅累库”(“rate and production cuts won’t prevent large inventory builds”),在欧佩克会议前的减产行动和效果提出质疑,庖丁编译了报告部分摘要如下:

高盛3月3日的报告“油价下跌和减产并不会阻止原油大幅累库”(“rate and production cuts won’t prevent large inventory builds”),在欧佩克会议前的减产行动和效果提出质疑,庖丁编译了报告部分摘要如下:

两周前,考虑到新冠肺炎疫情对中国石油(行情601857,诊股)需求的消极影响,我们将Brent短期油价预测下调至53美元/桶。上周,随着多国爆发疫情,情况更加恶化。本周在央行降息和OPEC+减产预期的推动下,油价已经回升至52美元/桶。

尽管减产有助于今年晚些时候需求和库存的正常化,但并不能改变眼下的库存大幅累库。此外,我们预期OPEC+在第二季度减产100万桶/日的规模不足以抵消我们对上半年需求下降210万桶/日的冲击。对于像石油这样的实物资产,累库将对基本面的修复产生制约,会拖累未来几个月里经济刺激措施的效果。

2020年全球石油需求增长预计由新冠肺炎疫情之前的110万桶/日,下降至前期的55万桶/日,目前为-15万桶/日,为2008年9月金融危机以来的最低。鉴于需求遭受严重冲击,我们也再次下调了对油价的预测,预计Brent将在4月份达到45美元/桶的低点,即便而后在年底前预计回升至60美元/桶(此前预测为从53美元/桶升至65美元/桶)。根据我们的需求预测,我们预计当前的现货价格已经有效的反应出OPEC在2020年2季度的200万桶/日减产规模。

对于明年,在供应缩减、需求回升以及库存去库的共同作用下,Brent将重回Back结构,并进一步推动现货价格的上涨。随着需求下降和供应反映细节的实现,我们将继续更新我们的预测,以更加接近真实情况。

高盛经济学家的最悲观情景,如果全球爆发“流行病”的疫情最坏模式,将导致全球需求预期增长同比下降至-85万桶/日,相应的在我们的模型中的Brent油价则会下跌至40美元/桶。

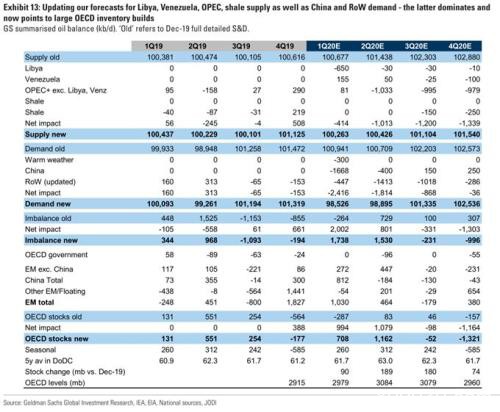

图:高盛的全球石油供需平衡表

庖丁解读:显然欧佩克减产联盟的减产势在必行,否则油价将深跌。对于俄罗斯的态度,周五就有明确的表态。每次的减产会议都是跌宕起伏,见怪不怪。剧情总是让人捏把汗,但结局希望是夫妻双双把家还的喜剧。基于中国2月的炼油加工负荷和3月维持、4月、5月修复,6月正常的假设,我认为欧佩克的额外150万桶/日的减产显然也是不足的。但是,供需的调节,还有库存的缓冲因素。也许情绪比数据的多一分少一寸更为重要!因为英文翻译的水平有限,文章作者的一些词义还是把握的不好。译文仅供大家参考。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/68436.html