3月6日,OPEC+未能就再减产150万桶/日的计划达成协议后,市场担忧情绪加剧,国际油价暴跌近10%。3月7日,沙特阿美月度原油定价的公布令事态更加恶化,中东股市上演“黑色星期日”,沙特阿美股价跌破发行价。

3月6日,OPEC+未能就再减产150万桶/日的计划达成协议后,市场担忧情绪加剧,国际油价暴跌近10%。3月7日,沙特阿美月度原油定价的公布令事态更加恶化,中东股市上演“黑色星期日”,沙特阿美股价跌破发行价。

在消息影响下,市场人士认为,本周一能化类商品预计出现大幅低开,不排除有个别品种跌停的情况,未来需继续关注原油供需变化、海外疫情发展以及国内下游行业复工等情况。

沙特打响价格战

据彭博报道,上周六沙特阿美告知客户将售往各个区域的官方原油售价均下调6―8美元/桶,折扣幅度创逾20年来最大,以吸引国外炼油厂购买沙特原油。声明文件显示,4月卖往亚洲的原油定价下调4―6美元/桶,4月卖往美国的原油定价下调7美元/桶,而卖给西北欧炼油商的旗舰级阿拉伯轻质原油折扣扩大到8美元/桶。

与此同时,沙特还私下告知市场参与者,如有需要将增加产量,可将产量达到1200万桶/日的纪录水平。市场观点认为,沙特此举相当于在原油市场宣战。

而受消息影响,中东股指8日开盘集体下挫。沙特TASI指数开盘下跌7.15%,盘中一度下探至6883.3点;科威特股指跌超10%,市场暂停交易;阿联酋股市的迪拜DFM指数跌近8%;埃及股市方面,开罗EGX30指数跌近4%。而个股方面,沙特阿美开盘跌破32沙特里亚尔的IPO价格,随后股价继续下行至历史新低水平。

“沙特这一增产动作本身的意义大于具体增产量级对供给的边际增加影响,与2015年情景有些类似。沙特进行着史诗级别的降价促销,显而易见是在攻击欧洲市场,抢占俄罗斯油企的市场份额,一定程度上倒逼俄罗斯重回减产谈判桌。”五矿期货能化研究员李晶介绍,沙特此次除增产以外,直接大幅度调低了不同级别的主要原油定价,其中销往欧洲的原油贴水变化最大,沙重原油较3月份下降7美元/桶,沙中、沙轻、沙超轻原油较3月份下降8美元/桶。

她认为,一方面,俄罗斯今年财政预算数据已经透露出做好油价波动的准备,重回谈判桌恐需要些时日;另一方面,美国页岩油的成本大概在45美元/桶左右,低油价也会使得美国页岩油企业陷入亏损的困境,而引发美国页岩油产量的下降,因此上述情况可能还会进一步影响原油供应端。

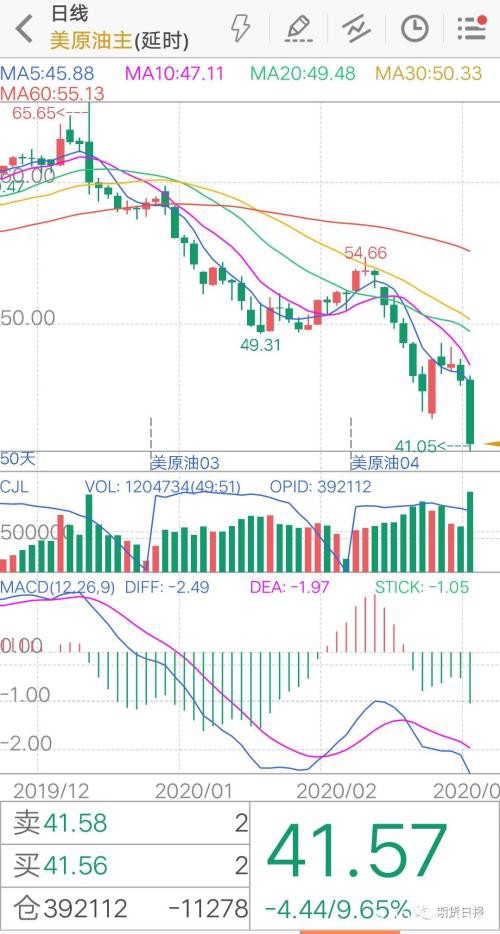

事实上,谈判破裂消息影响下,原油市场此前已遭遇暴跌。截至3月6日收盘,WTI主力合约跌幅为9.65%, Brent主力合约跌幅为9.33%,均创11年来最大单日跌幅。

而随着增产消息的传出,油价将继续下探也成为市场共识。迪拜国民银行大宗商品分析师Edward Bell表示,预计沙特、阿联酋和其他OPEC主要产油国将在2020年余下时间增产,将回归以市场份额为主导的策略。不过这一策略对OPEC产油国来说有着不可小觑的风险,财政状况可能会因此恶化,收支平衡或将出现危机,货币政策的可持续性也存疑。

荷兰国际银行则将二季度布伦特原油价格预期从56美元/桶下调至33美元/桶,WTI原油价格预期从50美元/桶下调至28美元/桶。

“由于2020年原油市场将迎来较多新增供应投放,早在年初时市场对市场供需预期并不太乐观。另外,新冠肺炎疫情对原油需求产生阶段性影响,市场普遍预期二季度将迎来累库过程。”广发期货原油研究员李承昊表示,OPEC+政策落空将进一步拖累原油市场基本面,油价短期支撑可参考2016年的低位。整体来看,原油市场目前供需尚属平稳,尤其国内需求凸显韧性,但若OPEC二季度如期增产,考虑到新冠肺炎疫情在海外的影响,市场需求或将不能消化供应增量。

全球疫情持续发酵

除了供应端的变数以外,全球疫情的发展也不容乐观。世界卫生组织发言人8日向新华社记者证实,全球受新冠肺炎疫情影响的国家和地区数已破百。

欧洲方面,意大利国家广播电视公司(RAI) 8日消息称,意大利皮埃蒙特大区主席阿尔贝托西里奥(Alberto Cirio)的新冠病毒检测呈阳性,这是24小时内第二位感染新冠病毒的地区主席。意大利紧急民防部部长、新冠肺炎疫情新闻发言人安吉洛博雷利(Angelo Borrelli)同日表示,为了应对全国持续恶化的新冠肺炎疫情,经内阁部长会议研究决定,意大利伦巴第大区所辖市镇,以及其他大区所辖的11座城市将纳入新的红色隔离区,除执行任务的军警、医护人员和紧急救援人员,红色隔离区禁止所有人员出入。目前的封锁措施将令米兰和威尼斯等热门旅游地也受影响,涉及至少1600万人,占全国人口的1/4。

根据当地时间3月8日18时意大利卫生部公布的最新数据,意大利现有新冠病毒患者6387例,死亡366例,治愈622例,累计确诊感染新冠病毒总人数为7375例,较3月7日18时新增1492例,新增133例死亡病例。

此外,央视新闻报道,德国新增163例新冠肺炎确诊。据德国联邦疾控机构罗伯特・科赫研究所刚刚公布的数据,截至8日8时,德国累计确诊847例新冠肺炎,其中北威州确诊病历已达到392例。比利时新增31例新冠肺炎确诊病例,累计增至200例。

韩国中央防疫对策本部8日通报,截至当地时间8日下午4时,韩国累计确诊新冠肺炎病例7313例,较当天零时增加了179例。

中东疫情情况也在进一步恶化。据央视新闻报道,沙特东部卡提夫地区采取封城措施以防止新冠肺炎疫情蔓延。沙特卫生部当地时间8日上午发布公告,确认境内新增4例新冠肺炎确诊病例,累计确诊11例。伊朗卫生部最新消息显示,截至当地时间8日中午,伊朗新增新冠肺炎确诊病例743例,新增死亡49例,目前伊朗新冠肺炎累计确诊6566例,累计康复2134例,累计死亡194例。

国内能化板块本周走势如何?

受疫情和增产的双重影响,市场人士普遍认为,本周国内期市中,能化板块或将集体下挫,不排除周一开盘跌停的可能,可关注基本面向好品种的投资机会。

李晶表示,受原油拖累,能化板块周一可能出现大幅低开甚至部分品种跌停的情况,但对于基本面较好的品种来讲,宜关注低价买入的机会。“总体来看,受拖累较严重的是成本端与原油直接挂钩的品种,如燃料油、沥青等;绝对价格处于低位、库存创历史新高的PTA,本周或将创出历史新低;尿素因其现在处于淮海等地追肥旺季,具有鲜明的季节性特征,走势表现强势,受原油影响并不大;PVC国内主要生产工艺以电石法为主,而需求端主要受管材、型材等影响,市场相对较为乐观。”

据了解,上周能化板块品种走势中,PP以及LLDPE等聚烯烃品种涨幅靠前。对此,广州期货能化研究员薛晴表示,目前支持聚烯烃价格走强的主要因素是对下游需求恢复的预期,但目前上游生产已逐渐恢复,而下游复工速度依然不算快,反弹根基并不算扎实,一旦面临原油大幅下跌的外生性压力,聚烯烃潜在回落空间不小,涨价或难继续维持。

她认为,短期来看,受原油大跌的冲击,聚烯烃缺乏成本端的挺价支撑,或面临大跌的态势。长期来看,聚烯烃走势会逐渐回归基本面,预估LLDPE基本面改善拐点或在3月中下旬,供应端陆续有装置开始检修,供应压力缓解,目前进口窗口关闭,进口端3―4月份或有所减量,需求端受疫情影响,今年开工普遍延后,3月中下旬下游地膜需求或出现集中爆发的情况。

“PP方面,长期来看,基本面并无明显矛盾。虽然目前库存水平处于相对高点,但是随着下游复工带来的刚性需求,后续降库压力明显缓解。下游需求方面,口罩需求增速加快,若后续持续增长,或对聚丙烯需求产生影响,需要持续关注。” 薛晴表示。

“PTA上周反弹主要是受国内疫情好转、下游复工加速影响,市场预期3月PTA累库增速将边际下降,但PTA的盘面加工费已经接近650元/吨,在历史高库存的背景下,这样的加工费属于比较乐观的情况。” 李晶认为,从上周五PX的报价664.83美元/吨来看,原料成本叠加企业加工费,PTA成本在4100元/吨附近,伴随着油价暴跌,将拖累PTA成本端继续下移,PTA有进一步创出历史新低的可能。一旦原油止跌,若PTA加工费处于300元/吨下方,届时可以关注阶段性的买入机会。

她进一步表示,PTA和乙二醇都处于绝对价格较低位置,主要受到成本端以及需求端两方面影响,下游复工是目前关注重点。“乙二醇上周下跌主要受累库加速影响,叠加此次原油暴跌,恐将继续下跌,不排除期货盘面价格继续创新低的可能,届时将倒逼煤制乙二醇装置停车检修。”

招金期货能化研究员于M森则表示,相对往年同期,目前沥青基本面偏强,主要是需求预期向好,国内扩大2020年基础建设投入,市场存在沥青用量增加的预期,与此同时,目前炼厂开工处于历史低位,库存也偏低,后市存在供需偏紧预期。“由于上述因素,目前针对沥青短期偏弱现实和预期向好的争论一直没有停止。本周来看,沥青走势上存在较大的不确定性,如果沙特、俄罗斯以及美国关于原油的博弈持续,那么原油价格可能会进一步走低,沥青面临成本坍塌的风险,价格将难有起色,因距离交割时间尚远,或将形成较大的期货贴水格局,本周的走势将难以延续上周的涨势。”

一德期货甲醇研究员邢彬彬认为,甲醇市场短期会因为减产协议未达成、沙特价格战带来的重大利空影响而加速下行。“中短期来看,建议关注国内终端需求的恢复情况、国内甲醇进口到港、全球疫情发展等。长期看,需要回归到品种本身的基本面去判断行情走势。”

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/69123.html