上周五原油爆出大风险,周末再起价格战,外盘原油狂跌超30%。叠加海外公共卫生事件扩散的风险,导致金融市场大幅释放风险,再现历史性的超级跌幅。天然橡胶亦不能幸免,跳空跌破了2018年的低点,来的历史底部区间。在风险集中释放的背景下,橡胶将何去何从?

上周五原油爆出大风险,周末再起价格战,外盘原油狂跌超30%。叠加海外公共卫生事件扩散的风险,导致金融市场大幅释放风险,再现历史性的超级跌幅。天然橡胶亦不能幸免,跳空跌破了2018年的低点,来的历史底部区间。在风险集中释放的背景下,橡胶将何去何从?

外盘风险释放,在遭遇了3月6日黑色星期五之后,周一(3月9日)内盘能化、有色等集体低开,橡胶内外盘也未能幸免,沪胶和NR低开后一度触及跌停,收盘跌幅达5.9%,日胶暴跌6.24%,新加坡TSR20跌4.75%。

|

今日跌幅一览 |

数据来源:wind,招金期货

利空因素已经很显然的摆着明面,市场情绪对于风险的释放充满危机感。那么对于回到价格历史底部的橡胶,我们需要高度关注成本支撑的力量,但也需要保持清醒头脑,认知目前宏观经济的通缩压力,降低对反弹的期望值,当前最紧急的是认知风险,未来交易风险背后的机会。

利空逻辑很清晰,需求恢复过程中

橡胶市场的利空主要来自宏观系统性风险和下游需求的低迷,但是随着国内制造业逐步恢复生产秩序,需求将有望从停滞中快速恢复,因此对于价格来说是一个支撑。各省市复工率的提升将有利的带动物流运输的需求,同时以新基建为主导的基建投资项目,也将加快运行,对于支撑橡胶终端的重卡需求有利。

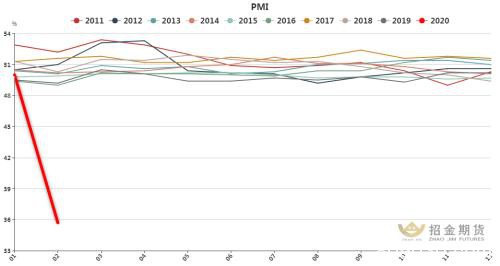

|

2月官方制造业PMI创历史低位 |

数据来源:wind,招金期货

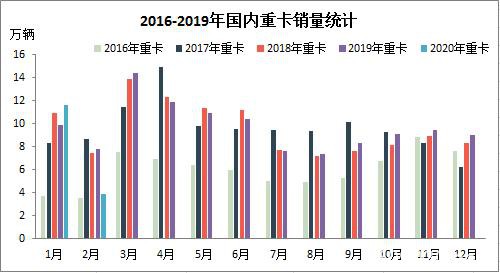

|

2月份重卡销量同比大幅降低 |

数据来源:第一商用车网,招金期货

从制造业景气度指数和重卡月度销量可以看出,支撑橡胶消费的制造业和重卡均在2月份创出低谷,这表明了需求现实是低迷的。但是从相关的市场调研来看,根据G7的统计,截至3月4日,其监测的重卡复工比例已超过66%,国内公路货运活跃度显著提升。同时,全国高速公路当前继续执行通行免费政策至6月30日,因此对于运输成本的下降是有利的。

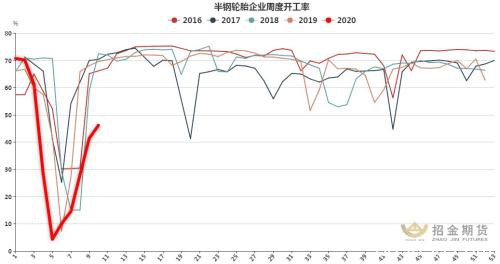

同时,轮胎企业开工率也继续恢复。根据卓创资讯的调研,目前轮胎厂家开工运行变动不大,当前整体开工维持在五成左右。从了解来看,近期整体出货一般。同期市场了解来看,目前国内市场中南方市场启动较北方市场略快,各种物流运输逐渐增多。上周,山东地区轮胎企业全钢胎开工负荷为47.78%,较上周增长4.25个百分点,较去年同期下滑25.22个百分点。半钢胎开工负荷为46.14%,较上周增加4.79个百分点,较去年同期下滑23.45个百分点。

|

轮胎企业开工恢复到五成 |

数据来源:卓创资讯,招金期货

最强的支撑就是价格本身

从基差方面,由于沪胶的大幅下跌,基差大幅收窄,给出期货价格的底部安全边际,同时原料价格也给出底部价值,因此沪胶已经处于低估值的安全边际,显然价格向下的空间不大,未来做多的盈亏比要高于做空的盈亏比。

|

原料价格走低,胶水–杯胶价差收窄 |

数据来源:RAOT,招金期货

|

基差收窄,套利空间压缩 |

数据来源:卓创资讯,招金期货

由于套保盘的压力,自2019年开始,混合胶与沪胶主力的基差就开始收敛,当前在沪胶大跌的背景下,我们可以看到基差已经出现提前回归,也就是在3月份,期货5月合约与现货混合胶的升水收窄到200元,这表明买现货抛期货的空间减少,相应的沪胶05合约已经接近极低值的边际。

|

沪胶与乳胶接近平水,期货估值偏低 |

数据来源:卓创资讯,招金期货

沪胶对桶装乳胶的升水也来到极低为主。从历史规律来看,沪胶与乳胶价格接近平水的时候,表明沪胶的估值已经偏低。因为沪胶是100%橡胶干含的全乳胶固体,而桶装乳胶是60%干含的液体,也就是沪胶价格基本打了六折,已经表明价格偏低。因此,当前沪胶最强的支撑,其实就是低价格本身。

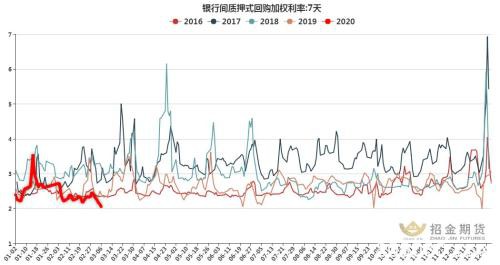

宏观通缩+库存压力,应当降低反弹预期值

综合近期的市场表现,根据美林投资时钟,可见当前市场处于“经济下行,通胀下行”的状况中,在美林时钟中构成衰退阶段,在衰退阶段,通胀压力下降,货币政策趋松,债券表现最突出。近期美联储紧急降息引领全球多国跟随降息,国内降准和LPR降息,都表明全球进入到降息周期,并进入到通缩压力中。

|

国内银行间利率下行 |

|

CPI和PPI剪刀差,实质通缩压力大 |

数据来源:wind,招金期货

PPI和CPI已经形成剪刀差,CPI的走高主要是食品价格,而PPI代表的工业产品价格却处于低增长,实际国内通胀水平,抛除个别食品是通缩的,反映出现实处于一个通胀下行的矛盾期。

但是随着经济即将见底的预期逐步形成,也就是恐慌情绪释放和对看空现实基本一致后,处于低价值的国内股票和低估值商品的吸引力逐步增强。也就是说,当前在利空清晰的情况下,往往是行情的尾部阶段。所以鉴于大跌后市场出现多空分歧,可以关注接下来底部试多的机会。

|

青岛区外库存压力较高 |

数据来源:招金期货

不过当前天胶市场存在贸易环节库存累积的压力,这会是成为短期压力,岛可统计的41家仓库总库存为713750吨,环比上周增加27853.14吨,相比去年高峰期库存数增42623.55吨。其中,23家一般贸易仓库库存为52.53万吨,环比上周增加24960.44吨,增幅4.99%;18家保税仓库库存为18.84万吨,环比上周增加5207.3吨,增幅2.89%。

但是在低价的背景下,以及基差空间收窄将令套保进口降低,因此库存接下来关注拐点的形成,将可能形成伴随价格反弹的库存下降逻辑。

核心逻辑:低价是最强支撑,右侧参与反弹

综上所述,沪胶当前已经处于低估值区域,低价做多的安全边际较高,基本面来看,宽松预期释放和基建、汽车消费政策是有利的政策预期,同时低价对于上游供应增长会形成反压。但是现实存在库存压力高,盘面缺乏炒作点,是当前最大的矛盾点,因此从盘面看,沪胶的持仓量下降,缺乏资金的关注。

|

沪胶持仓底,成交不活跃,资金关注降低 |

数据来源:wind,招金期货

一般来说,大行情的三个条件:低价格,高持仓,好故事。目前看,沪胶已经基本低价格的绝对条件,但是当前持仓量是偏低的,并且5-9移仓换月,所以发动行情的合约将会向远月转移。成交量低也说明资金关注降低,反映出当前橡胶市场缺乏一个做多的“好故事”。

因此,沪胶未来要关注右侧启动做多的机会,监控指标需关注库存拐点和供应端的气候等状况,需求则关注汽车促消费政策和重卡销量的带动。短期在风险释放背景下建议多看少动,当前可以说处于未来上涨的孕育周期中,建议参与远月的反弹机会,策略上由于价格处于成本线,关注10000元的成本支撑,建议逢低多配远月,但年内需降低上涨期望值,由15000元/吨下调到13500元/吨。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/69895.html