摘要 疫情扩散和OPEC+减产协议的破裂导致油价暴跌,短期内波动率可能进一步上升。不排除OPEC+继续合作的可能,桥梁在于沙特储备资产、俄罗斯汇率和特朗普。没有外部干预的情况下,远月价格偏高,难以确认油价底部。

摘要

疫情扩散和OPEC+减产协议的破裂导致油价暴跌,短期内波动率可能进一步上升。不排除OPEC+继续合作的可能,桥梁在于沙特储备资产、俄罗斯汇率和特朗普。没有外部干预的情况下,远月价格偏高,难以确认油价底部。

1

概述

(1)短期需求大概率恶化,疫情在欧美多国快速扩散,波动率可能继续上升。

(2)如果俄罗斯增产反击,原油基本面将进一步恶化。

(3)OPEC+再次合作的基础:沙特储备资产、俄罗斯卢布汇率,还有特朗普。

(4)短期油价可能技术性反弹,但尚不言底,油价和月差出现螺旋式下跌。

2

核心因素分析

(1)疫情下的现实和预期

疫情在欧美等国扩散继续冲击需求,加上OPEC+减产破裂后的恶性增产,短期现实继续恶化。

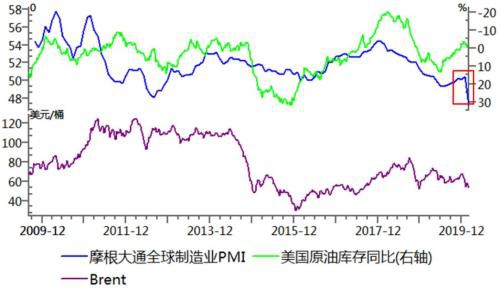

图 1 原油的宏观周期和库存周期

数据来源:Wind,中粮期货研究院

全球制造业PMI已创2008年金融危机以来最低值,而沙特和俄罗斯增产将导致供给快速增长,宏观周期和库存周期双轮驱动油价向下。

(2)OPEC+破裂

3月6日的OPEC+破裂和周末沙特价格战直接导致了国际原油价格暴跌,同时标普500指数触发美股史上第二次熔断。

图 2 沙特储备资产和迪拜原油价格

数据来源:Wind,中粮期货研究院

沙特打价格战的底气源于稳定的储备资产。但如果储备资产连续大幅下降,例如2016年12月OPEC+首次合作意愿,沙特可能认怂减产,毕竟需要足够钱来支撑沙特王子的“2030愿景”计划。

图 3 俄罗斯储备资产和Brent价格

数据来源:Wind,中粮期货研究院

俄罗斯不减产的底气源于其原油出口的比重低,只有30%左右。且自18年以来,俄罗斯储备资产与油价分叉,其储备资产不断增长,尤其是黄金储备不断增长,金油比创历史新高也增强了俄罗斯的实力。但如果卢布兑美元汇率大幅贬值,超过2016年初的85支撑位,俄罗斯或许考虑重新与OPEC合作。

3

预期偏差

(1)在油价暴跌拖累美股熔断后,特朗普或许插手OPEC+合作,避免冲击美股。

(2)疫情在伊朗、伊拉克等国的扩散可能影响中东地缘政治局势。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/70166.html