其实对2020年的豆粕市场一直有所期待,不过原来的想法是等待美国大豆增面积的利空靴子落地后考虑进场做多;新冠疫情+美国2月农业展望论坛论坛,已经基本把利空发挥到了极致,因此近期其实已经可以把做多远月豆粕纳入射程。(很多朋友担心,看多豆粕的太多了。但是实际情况是,很多朋友赞同老孟的逻辑,不过只有心动木有行动;新冠疫情的全球蔓延+原油暴跌引起的恐慌情绪,导致对后市不确定性充满忧虑,迟迟无法下定决心。但是,个人觉得,恰恰是这些因素才导致远月豆粕有这么低的买点,黄金坑是恐慌中砸出来的!)

其实对2020年的豆粕市场一直有所期待,不过原来的想法是等待美国大豆增面积的利空靴子落地后考虑进场做多;新冠疫情+美国2月农业展望论坛论坛,已经基本把利空发挥到了极致,因此近期其实已经可以把做多远月豆粕纳入射程。(很多朋友担心,看多豆粕的太多了。但是实际情况是,很多朋友赞同老孟的逻辑,不过只有心动木有行动;新冠疫情的全球蔓延+原油暴跌引起的恐慌情绪,导致对后市不确定性充满忧虑,迟迟无法下定决心。但是,个人觉得,恰恰是这些因素才导致远月豆粕有这么低的买点,黄金坑是恐慌中砸出来的!)

逻辑如下:

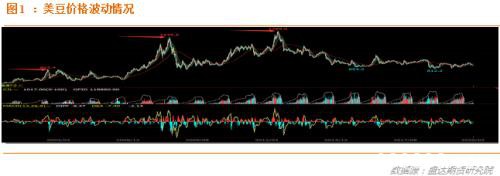

一、美豆夏季或有天气炒作(或成最大驱动)

大宗农产品(行情000061,诊股)尤其是美豆季节性鲜明,往往五一后,会有季节性天气风险升水。即便天气无忧往往也有50-60美分/蒲的天气升水。

并且,国外和国内的分析和交易,都对2004、2008、2012年的干旱天气炒作印象深刻,有所谓的4年循环的说法;2012年后,美国一直未有夏季干旱天气炒作,而大宗农产品连年好天气的概率会越来越低!

2月底,美国农业期货杂志发布面积调研报告:将20/21年美国大豆播种面积最高看在8060万亩(远低于农业展望论坛的8400万英亩)。过去两年,该杂志调研结果和USDA的3月种植意向报告数据差异在增减200万英亩以内,对大豆面积的预期相对准确于美玉米。

3月31日,USDA的种植意向一旦真的低于2月农业展望论坛论坛数据,美豆或将开启涨价之旅。

天气预报3月底前,美东部玉米带和三角洲降雨充足,美国市场已经开始担心玉米播种延迟。

很快,美国的分析师们将发布对USDA 3月种植意向报告的预期。目前USDA对农户的玉米、大豆和硬红春麦播种调研已经接近尾声。种植意向报告反应的是截至3月1日的农户播种选择,当时的大豆/玉米比价稳定在平均水准。农户的面积选择将取决于效益之外的力量,比如另一起毛衣战,中国的玉米或者大豆需求的爆发或者走弱等,农户的种植意向可能会基于一些未知因素而非种植效益。

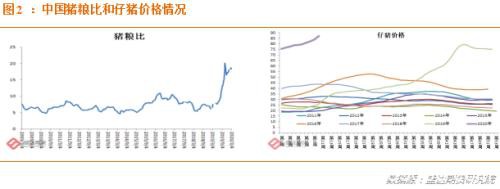

二、养殖尤其是养猪恢复,成为内在驱动

1、国家不断出台各种刺激养猪恢复的政策,中国的农业政策执行往往是矫枉过正的。

2、养猪行业在目前的大经济背景下,或许可称为一枝独秀。

3、对于广大的进城务工的农民来讲,进场打工有致病危险;回到老家之后,听说在家从事养殖业的去年都赚大钱了。因此,2020年在家养殖尤其是养猪应是理智的选择。

4、多地仔猪价格春节后大涨,表明了补栏热情!

综上所述,养殖尤其是养猪或将有超预期的恢复速度和程度。

三、美豆一旦有天气炒作,国内豆粕期货的反应将明显强于豆油

豆油2019年已经炒作过一波东南亚减产,且原油价格低迷,也在逻辑上不利于油脂价格;因此预期美国炒作天气,国内豆粕期货涨幅应会超过豆油。

四、豆粕现货供应目前并不宽松

据天下粮仓网统计:本周进口大豆到港量较少,导致本周大豆库存继续减少,截止2020年第10周(截止3月6日当周),国内沿海主要地区油厂进口大豆总库存量288.29万吨,较上周降幅24.37%,较去年同期减少33.02%。因3月份大豆到港量较少,预计大豆库存或继续下降。

上周油厂豆粕出货量不大,令本周豆粕库存继续增加,截止3月6日当周,国内沿海主要地区油厂豆粕总库存量51.24万吨,较上周的47.14万吨增加4.1万吨,增幅在8.70%,较去年同期66.86万吨减少23.36%。但因缺豆,未来两周油厂大豆压榨量分别下降至154万吨、142万吨,预计豆粕库存或将再度减少。

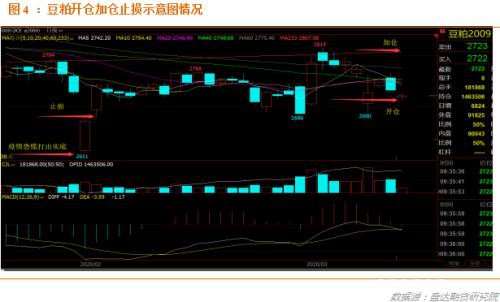

五、豆粕期货在重重利空中逐步探明底部

2月3日开盘,豆粕09合约,国内疫情严重打出低点2611,应该很难再下破;2月4日低点2681、2月28日低点2686(全球蔓延)、3月9日低点2690(全球蔓延+原油暴跌)。

目前个人认为,豆粕09合约在2681支撑比较有效。

六、一旦前面的逻辑开始作用于市场,资金会更添一把助力

因新冠疫情,经济面临严重威胁,不得不通过资金来恢复信心加强重建。若豆粕市场能提供外天气+内需求,俩个逻辑驱动,资金一定会好好利用和把握住机会!

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/71009.html