作为锡下游的核心,电子产业链和半导体产业链已经受到实质性影响,并且影响会愈发严重,故对锡价的影响不再是情绪影响,而是供需基本面的实质性影响。电子和半导体产业链受到影响,锡的需求下降,进而导致锡价下跌,并且本次下跌不会像之前市场情绪出现好转便会快速持续修复性上涨,只有疫情得到实质性好转,电子产业链和半导体产业链重新复苏,才会有效拉动锡价。

作为锡下游的核心,电子产业链和半导体产业链已经受到实质性影响,并且影响会愈发严重,故对锡价的影响不再是情绪影响,而是供需基本面的实质性影响。电子和半导体产业链受到影响,锡的需求下降,进而导致锡价下跌,并且本次下跌不会像之前市场情绪出现好转便会快速持续修复性上涨,只有疫情得到实质性好转,电子产业链和半导体产业链重新复苏,才会有效拉动锡价。

沪锡跌破前低位置,刷新近三年以来新低,盘面看沪锡已经正式进入下行区间。电子产业链和半导体产业链影响已经逐步从预期和情绪层面转移到实际层面,并且国际宏观影响全球多个国家进入技术性熊市和伦锡走势大跌均是负面拖累因素。我们认为在新型冠状病毒疫情好转前的短期内,沪锡因为电子和半导体产业链受到实质性冲击而继续下跌,暂无强有力的支撑位,若跌破12万整数关,仍将继续下行,即使短暂的回调亦难以改变下行的趋势。从时间来看, 对电子和半导体产业链的主要冲击会在第二季度表现更加明显,第三季度可能会迎来回暖阶段。当新型冠状病毒疫情好转后或情绪发生转变后,锡价会迎来较大的持续性的修复性上涨。期现基差已经处于历史历史高位,可以进行期现套利操作。

近期判断:跌

详细解读

近期宏观因素分析

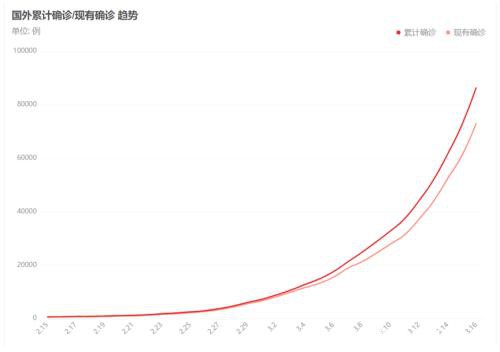

新型冠状病毒在全球蔓延程度不断加剧,各国政府采取“封城”、“封国”等措施以因对新型冠状病毒的蔓延,不光是旅游业、交通业、酒店业以及娱乐等服务业受到直接冲击,制造业整个供应链的健康运行亦难以实现,实体经济已经受到实质性冲击。

作为制造业的核心组成部分,电子产业链和半导体产业链受到的冲击最为严重,首先是需求端,苹果公司因冠状病毒关闭中国境外所有商店,微软(MSFT.O)宣布即时关闭全球所有旗下店铺,只提供线上服务,美国硅谷诸多公司亦宣布居家办公,降低与国外公司的联系,如此背景下,叠加消费者在没有特殊情况情况下会居家应对疫情,电子类产品消费下降,电子产业链和半导体产业链的终端需求主动和被动不足明显;供给端,从原料供应到零部件到半成品再到产成品,整个产业链将全球资源国、加工国和消费国联系在一起,当疫情发展使得整个产业链断裂时,那么电子产业链的供给亦出现问题,电子产业链和半导体产业链从供需两端受到实质性冲击,亦主导了锡市的下跌。

之前是疫情在全球的蔓延使得电子产业链生产预期和需求预期受到影响,通过市场情绪的变化使得锡市下跌,故当市场情绪出现好转时,锡价则快速持续进行了修复性上涨。然而当前情况下,电子产业链和半导体产业链已经受到实质性影响,并且影响会愈发严重,故对锡价的影响不再是情绪影响,而是供需基本面的实质性影响。电子和半导体产业链受到影响,锡的需求下降,进而导致锡价下跌,并且本次下跌不会像之前市场情绪出现好转便会快速持续修复性上涨,只有疫情得到实质性好转,电子产业链和半导体产业链重新复苏,才会有效拉动锡价。

锡市行情分析

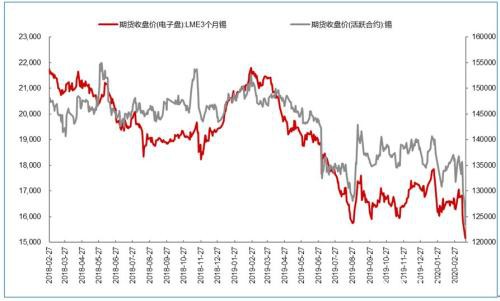

3月12日以来,沪锡连续下跌4天,从最高的135480元跌至123010元,跌幅已经达到12470元, 跌幅已经到9.2%。沪锡主连已经跌破127000元的前低位置,创近三年以来新低,盘面看已经没有强有力的支撑点,下跌趋势短期内或难以遏制,及时小幅的回调也难以改变下跌趋势。故从盘面看,沪锡仍有下降的趋势,若跌破12万整数关,或有下探10万整合关的可能。伦锡方面,伦锡(3月)已经跌至15125美元,跌破前低位置,近期已经从17260元的前高位置,下跌11.86%,仍有下跌的趋势。

锡现货方面,截止至2020年03月17日,长江有色市场1#锡平均价为132,000元,较124890元的期货结算价,有7110元的基差套利空间,该空间可能会进一步的加大,建议进行期现套利操作,买入期货卖出现货。

三、新型冠状病毒影响锡价逻辑分析

锡作为电子产业链和半导体产业链的核心原材料之一,具体产品主要在于锡焊料方面,用于电子焊接,该领域目前占锡下游应用的48%左右,故电子产业链和半导体产业链的运行对于锡的影响非常大。

新型冠状病毒在国内的蔓延会影响电子产业链和半导体产业链的生产和原材料的供应,对电子产业链和半导体产业链对应的产品的消费亦会受到较大的冲击,故国内新型冠状病毒的发展对锡市场产生较大的冲击,但是疫情严重阶段主要在春节假期期间,锡市开市后,中国的疫情已经开始缓解,故锡市一次性大幅下跌后便开始修复性上涨。

日本、韩国以及美欧等主要国家为电子产业链和半导体产业链的终端参与者,是电子产业链和半导体产业链的核心参与者和消费者,故这些国家的停产停工以及封城封国对于电子产业链和半导体产业链的影响会更大。故新型冠状病毒在美欧日韩大幅蔓延之际,全球电子产业链和半导体产业链受到实质性打击,电子产业链和半导体产业链相关的企业亦会停产或者减产,产业链的停滞影响锡的需求,锡价亦受到致命性打击。故近期新型冠状病毒对锡价的影响不仅仅是市场情绪的影响,更是从锡的供需基本面影响到锡价。

四、基本面分析

基本面方面,锡矿端供应仍属相对较紧状态,近期部分自缅甸进口的锡矿进入国内,上周总体进口量仍较少,长期供应的连续性仍有待观察。受限于锡矿资源供应较紧影响,SMM预计3月精炼锡产量虽因上游炼厂复产而环比有所增多,但预计总体增加程度有限,料3月精炼锡产量或将恢复至2020年1月初水平至10500吨附近。

下游需求方面,进入3月多数下游企业逐渐复工,锡下游需求较2月有了较为明显的回暖,但据SMM了解目前锡下游部分企业因受疫情影响其销售订单量较往常有所减少,导致其对于锡锭的需求缩量,据海关总署公布的进出口数据显示2020年1-2月我国家用电器出口总量为33907.2万台,同比减少21.2%,出口数据的减少亦是印证了该情况。

五、总结及建议

作为锡下游的核心,电子产业链和半导体产业链已经受到实质性影响,并且影响会愈发严重,故对锡价的影响不再是情绪影响,而是供需基本面的实质性影响。电子和半导体产业链受到影响,锡的需求下降,进而导致锡价下跌,并且本次下跌不会像之前市场情绪出现好转便会快速持续修复性上涨,只有疫情得到实质性好转,电子产业链和半导体产业链重新复苏,才会有效拉动锡价。

沪锡跌破前低位置,刷新近三年以来新低,盘面看沪锡已经正式进入下行区间。电子产业链和半导体产业链影响已经逐步从预期和情绪层面转移到实际层面,并且国际宏观影响全球多个国家进入技术性熊市和伦锡走势大跌均是负面拖累因素。我们认为在新型冠状病毒疫情好转前的短期内,沪锡因为电子和半导体产业链受到实质性冲击而继续下跌,暂无强有力的支撑位,若跌破12万整数关,仍将继续下行,即使短暂的回调亦难以改变下行的趋势。当新型冠状病毒疫情好转后或情绪发生转变后会迎来较大的持续性的修复性上涨。期现基差已经处于历史历史高位,可以进行期现套利操作。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/72102.html