摘要 沪铜昨日罕见跌停,而昨晚伦铜似乎还未停止下跌。在近日海外市场其他风险资产剧烈动荡的环境下,铜价最终未能幸免,这其中既有短期的流动性紧张所带来的压制,也有对中期经济增长的悲观预期,还有来自基本面的不利因素,多重共振之下,对铜价形成了极大的下行驱动。

摘要

沪铜昨日罕见跌停,而昨晚伦铜似乎还未停止下跌。在近日海外市场其他风险资产剧烈动荡的环境下,铜价最终未能幸免,这其中既有短期的流动性紧张所带来的压制,也有对中期经济增长的悲观预期,还有来自基本面的不利因素,多重共振之下,对铜价形成了极大的下行驱动。

1

流动性紧张的外溢效应

美股股指期货昨日开盘后再次出现向下熔断,短期因为质押杠杆崩塌所引发的连锁反应,导致了流动性紧缺,一些衡量海外市场流动性的重要指标,比如LIBOR-OIS、TED等,均出现了显著的抬升,流动性的紧张使得市场继续处于恐慌情绪之中,而作为一种对风险偏好极其敏感的商品,海外市场的risk-off以及流动性紧张,对铜价产生了外溢效应。

图1TED利差

数据来源:公开资料

2

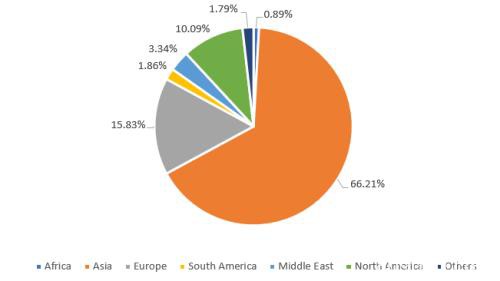

欧美增长放缓拖累需求

随着疫情在海外持续发酵,市场对欧美二季度经济增长的担忧情绪在加重,如果欧美二季度经济增长掉入负值区间,则海外对于铜的消费将出现较大的下滑,而欧美是除中国以外的最大的铜消费地区,欧洲铜消费占全球的16%,其中德国、意大利、西班牙是主要用铜大国,但也是这次疫情中受影响较大的国家,美国铜消费量占全球10%左右,目前国内疫情仍在爬坡,因此欧美的铜消费增速下滑,可能引发海外铜供需的阶段性过剩。

图2精炼铜消费占比

数据来源:中粮期货研究院整理

3

供应端扰动不及预期

目前铜自身基本面的边际变化偏负面,此前国内由于硫酸运输、胀库等问题对冶炼厂的生产产生了影响,但目前来看,虽然1-2月精炼铜产量同比录得负增长,但影响量小于此前市场预期。而现在随着疫情的控制,硫酸的问题在逐步改善,供应端的扰动在下降。而需求方面,虽然国内下游复工在稳步推进,但终端需求仍有较大的改善空间,这与疫情期间国内经济活动尚未完全恢复正常有关,并非短期可以解决的问题。

图3国内精炼铜产量

数据来源:SMM,中粮期货研究院整理

4

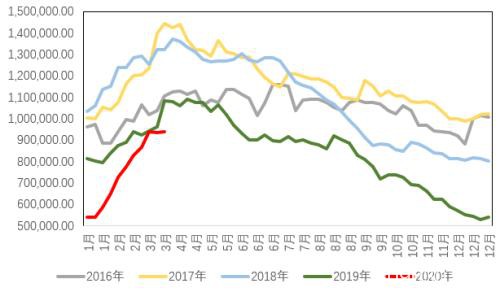

累库斜率较陡

从库存来看,目前全球精炼铜显性库存的累积速率较快、斜率较高,在供应扰动减少、国内需求回归进度缓慢、海外需求可能落入负增长的情形下,阶段性供应过剩比较明显,库存有进一步累积的可能。

图4全球精炼铜显性库存(含保税区)

数据来源:Wind,中粮期货研究院整理

综上,铜作为一种对风险偏好和市场预期极为敏感的品种,短期面临海外流动性紧张的外溢效应,中期面临中国需求恢复缓慢和欧美需求落入负增长区间的悲观预期,而自身的供应扰动在边际减弱,库存出现了快速累积且还有进一步累积的可能,因此成为了资金表达市场观点的首选标的。在海外疫情没有得到有效控制、海外风险资产继续剧烈波动的情况下,建议仍然以偏悲观的思路对待铜价。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/72380.html