风险关注点: 金银比、金铜比、金油比是大类资产当中三个重要指标,其实反映的都是以黄金标价的商品价值。金油比是黄金价格与石油价格的比值,即一盎司黄金所能购买原油的数量,同样,金银比是黄金价格与白银价格的比值,金铜比是黄金价格与铜价格的比值,即一盎司黄金分别所能购买白银和铜的数量。

风险关注点:

金银比、金铜比、金油比是大类资产当中三个重要指标,其实反映的都是以黄金标价的商品价值。金油比是黄金价格与石油价格的比值,即一盎司黄金所能购买原油的数量,同样,金银比是黄金价格与白银价格的比值,金铜比是黄金价格与铜价格的比值,即一盎司黄金分别所能购买白银和铜的数量。

1

正确认识黄金定价原理

要理解这三个比值的关系,首先要理解黄金价格。

误区1:黄金是避险工具

有别于市场的一般认识,笔者认为黄金的避险价值并不高,黄金是终极货币,可只有当出现美军战败,影响美元地位等极端事件才能体现出来,一般的地区冲突都体现不了。因此,各国在资产配置当中,作为终极的货币都会配一点,但占比都不大,只作为最后的支付手段备用,最好永远不用。同样,投资者投资黄金时,也不能经常拿它来作为避险配置。

在绝大多数黄金投资时,黄金主要考虑的逻辑是美元的实际利率,黄金要当成一种债券来定价,即:

黄金利率=美元名义利率-美元通货膨胀率

对金价有决定性影响的是扣除通胀后的实际利率水平,扣除通货膨胀后的实际利率是持有黄金的机会成本,投资者愿意将资金存银行或者买黄金,取决于二者的收益大小。

这里都是用美元,因为直到现在,美元仍然是世界大宗商品的定价货币,还没有哪个国家壮大到可以颠覆这个体系。

误区2:黄金是美元的反向工具

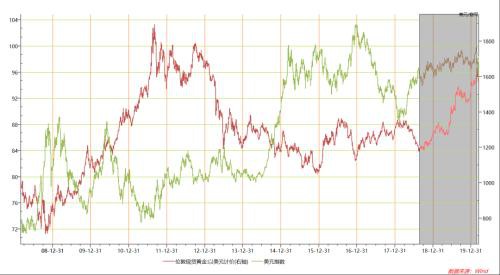

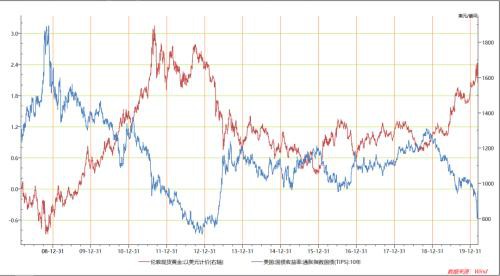

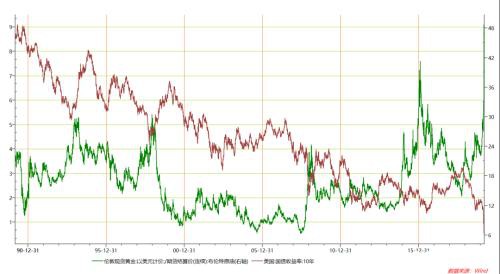

因为黄金用美元标价,投资常常也将黄金当成美元的反向指标工具,即美元涨、黄金跌,美元跌,黄金涨,但这也是误区,美元指数与黄金整体上是负相关关系,但并不密切,黄金之所以与美元有负相关关系,都是美国利率在背后起到共同的作用,黄金与美元都是利率的结果。下图我们比较黄金价格与美元关系,黄金价格与美国十年期通胀指数国债TIPS关系图来看,黄金价格与TIPS的关系远远比黄金与美元的关系密切。通货膨胀保值债券(TIPS),始于1997年,是由美国财政部发行,目前全球规模最大与消费者价格指数(CPI)挂钩的债券,通货膨胀保值债券的基本特征是固定息票率和浮动本金额,其中,本金部分将按照美国劳工部的月度非季调城市CPI指数进行调整。

最近一年多来,黄金价格与美元指数都处于上涨趋势当中,而不是反向关系。但黄金价格与TIPS却始终呈现负相关关系,基本与债券的价格与利率完全负相关一样。充分说明了黄金价格的逻辑。

因此,用美元真实利率的逻辑分析新冠疫情黄金的价格才能准确。首先不是疫情恐慌推动,也不是美元指数推动,前期黄金上涨是名义利率推动,可是当美国十年期国债利率跌到历史新低,接近零时,名义利率下行空间明显变小了,这时由于疫情对原油需求的打击和沙特俄罗斯对原油供给的打击,原油暴跌,也就意味者美国通胀率将大幅回落,甚至进入通缩,美国TIPS收益率大概率会从处于低位回升,因此黄金价格接近前期高点后掉头向下,从反映名义利率下跌转到了通缩的逻辑。

图1:黄金价格与美元指数比较

图2:黄金价格与通胀指数国债比较

2

金银比、金油比、金铜比的异同比较

这三个比值原理相似,都是反映经济周期的指标。比价的一边是黄金,主要受到真实利率、货币政策等金融属性影响,而另一面是白银、铜、原油,他们本质上都是商品,定价受到供需平衡的影响,实体经济属性较强。作为大宗商品,影响因素又具有一定共性。如两者均具有通胀相关属性,通胀预期会同时对这两类资产产生影响;两者也同为重要的金融资产,故同时受全球流动性的影响。

总体上该系列指标飙升往往是经济衰退和危机的反映, 经济向好时期白银、铜、原油表现会优于黄金,而黄金在金融危机时期更稳定。

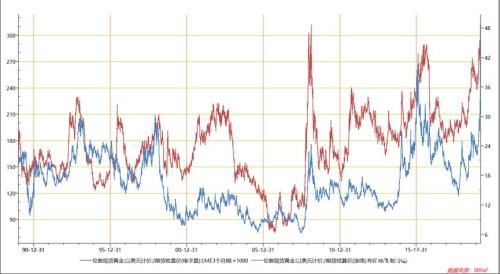

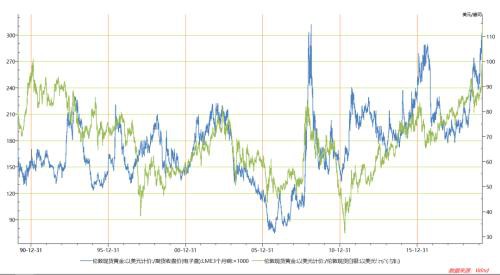

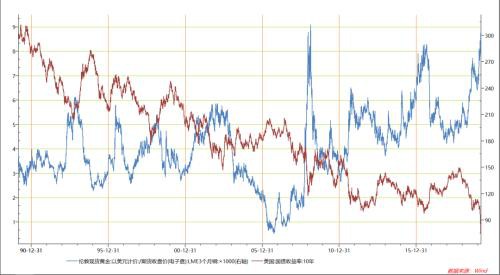

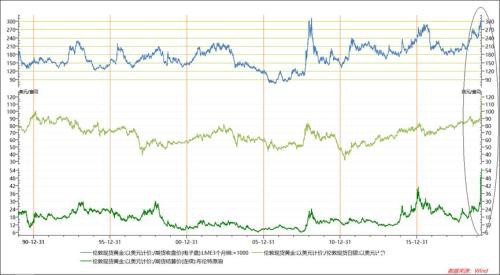

我们这里以伦敦现货黄金价格、LME三月铜价格、布伦特原油期货价格来计算分析比价关系,时间从1990年初到2020年3月中旬,跨度大概三十年,数据基本上能反映三者间关系。通过计算三者相关性从定性上看都呈现正相关,比较出乎意料的是相关性最高的是金油比和金铜比,相关性最低的是金银比和金铜比。金油比和金铜比相关系数接近60%,从走势图上看,两者的形态和拐点高度一致,绝大部分时间里方向是相同的。我们知道,在大宗商品当中,原油是最大的商品类别,而铜有宏观经济的“铜博士”之称,对宏观经济敏感度非常高,在需求端两者都受到宏观经济周期的深刻影响,在供给端有较大差别。金油比与金铜比高度相似,说明从宏观经济周期角度两者反映的状态是一致的。白银和铜虽然都属于金属,白银比较尴尬,金融属性、货币属性上不如黄金,商品属性、经济属性上不如铜。金银比和金铜比反而是相关性最弱的。从图上看,金银比与金铜比大的趋势相似,但幅度与短期差异都很大。金银比更多是以黄金为主导,用白银价格来平滑。

图:3金铜比与金油比

图4:金银比与金铜比

3

金油比、金铜比、金银比与经济周期

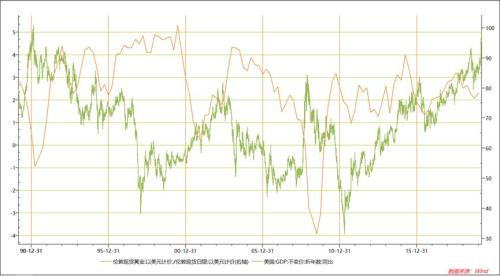

既然这三个比价联系密切,我们进一步来考察他们是否能很好的反映宏观经济周期。首先看看金银比,从图中可以看到,金银比与美国GDP同比增数关系并不稳定,危机时能有效反映,如1990年储贷危机,2008年金融危机和当前疫情危机,但在2006-2008年美国经济持续下滑、2011年-2015年美国持续改善,金银比都没有有效反映。

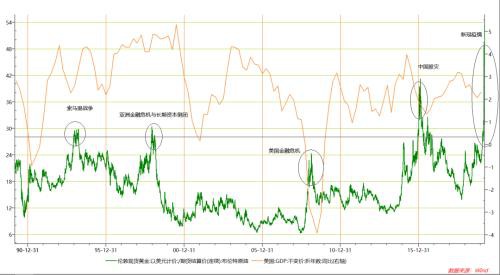

从金油比与美国GDP来看,基本呈现负相关关系,金油比上升,说明利率水平下降,经济增长下降,通胀水平下降。金油比30年均值在16,按两倍标准差计算偏离度在28,极端情况下,金油比突破两倍标准差有四次,分别时1993年,1998年,2015年和当前。1993年是美国索马里战争和黑鹰堕落,是越战以来美军所遭受的最为惨重的军事失败。1998年亚洲金融危机,美国长期资本管理公司倒闭,2015年中国股灾,2008年由于美国金融危机前金油比的均值大幅下降,美国金融危机金油比也飙升超过了两倍标准差。

在金油比当中,原油作用比黄金大,一方面反映在金油比飙升时,原油价格波动性更大,价格跌幅大。另一方面反映金油比的价格中枢与原油价格中枢关系更大,2001年到2008年,是中国经济高速增长的时期,大宗商品普遍大幅上涨,使得金油比中枢下降到了10。而近五年的均值升到了20左右。

于此要说明的是,金油比是交易指标,是高频快指标,GDP等经济增长是慢指标,快指标是慢指标的领先指标,GDP历史数据并不能预测金油比,金油比可以指示未来GDP将大幅下滑,甚至衰退。疫情全球扩散后,逻辑分析表明,要控制疫情必须大隔离,对经济的伤害堪比2008年,金油比才开始在原油供给打击下突破30,不断创出历史新高。在历史上也有例外,2000年经济衰退金油比上升并不大,其原因是那一次是互联网泡沫,是虚拟经济的泡沫,彼时中国经济还未崛起,互联网泡沫对大宗商品的需求影响很小。

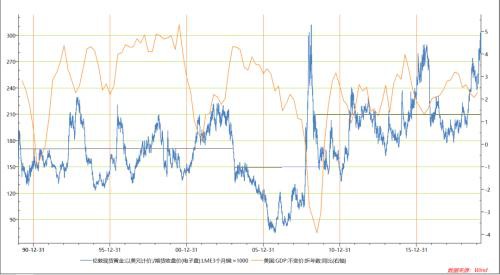

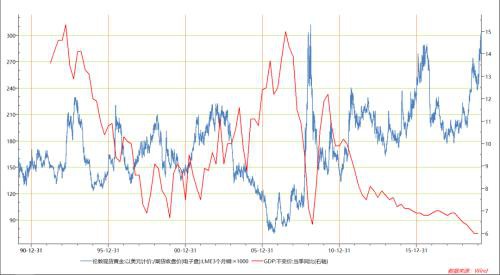

再来看看金铜比,从金铜比与美国GDP、中国GDP比较来看,与中国GDP相关性远低于美国GDP,说明中国对大宗商品的定价影响力还是远没有美国大,我们分析金铜比与经济的关系还是必须与美国经济为核心。金铜比与美国GDP关系密切性比金油比更高,区间更稳定些。(我们这里为了数据处理方便,计算铜价是以每公斤来计算。)同样,金铜比在2001年前均值在170左右,2001年-2008年金融危机前由于中国经济崛起的因素下降到120,此后升到了210左右。与金油比一样,经济危机时金铜比也飙升,背后逻辑同样是利率水平下降,经济增长下降。但金铜比几乎可以反映每一次美国GDP的大幅波动,包括金油比没有反映的2000年互联网泡沫破灭产生的美国经济衰退,金铜比也敏感的反映出来了。从对经济的敏感性上,我们认为金铜比是更好的指标,不愧有铜博士的称号。

本次新冠疫情是史无前例的,从金银比、金油比、金铜比都同时创出了历史新高。与美国股市连续出现熔断、VIX创出历史新高一样,也是活久见。背后的原因都是相同的,零利率与高杠杆下,金融资产波动性没有最高,只有更高。我们比较金油比、金铜比与美国金融资产定价核心的十年期国债,同样具有明显的负相关性。本轮新冠疫情冲击下,美国十年期国债2月27日利率就破了历史新低,领先于商品市场。

总结来说,金油比与经济周期密切相关,金油比飙升预示着经济将进入衰退,主要动力还是在原油波动上。数据上并没有绝对的高低点,如果黄金稳定在1500美元左右,原油价格跌到现金成本20美元,金油比可能升到75。金铜比反映的宏观信息与金油比是大致相同的,但是金铜比受到供给的冲击更小,反映宏观经济周期更敏感。本次新冠疫情核心因素还是疫情什么时候能够得到控制,核心信号是全球新增病例什么时候出现趋势性减少。鉴于出现了史无前例的巨大波动,策略不是做多或做空,而是降低杠杆。

图5:金银比与美国GDP

图6:金油比与美国GDP

图7:金铜比与美国GDP

图8:金铜比与中国GDP同比

图9:金油比与美国十年期国债收益率

图10:金铜比与美国十年期国债收益率

图11:史无前例金银比、金铜比、金油比同创历史新高

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/72782.html