2020年以来,受欧佩克增产以及肺炎疫情蔓延影响原油暴跌,在原油下跌过程中,各油品表现不一。跌幅明显的是轻油系列:汽油、丙烷(LPG)、石脑油。中质和重质系列相对抗跌:柴油、0.5%燃料油、煤油、3.5%燃料油。通过绝对价格的变化难以衡量各产品相对原油的强弱程度,从裂解价差来看更加直观,0.5%燃料油裂解价差最强,其次是煤油、柴油以及3.5%燃料油,最差的是汽油、石脑油、丙烷,其中汽油裂解价差近期跌幅最明显。

2020年以来,受欧佩克增产以及肺炎疫情蔓延影响原油暴跌,在原油下跌过程中,各油品表现不一。跌幅明显的是轻油系列:汽油、丙烷(LPG)、石脑油。中质和重质系列相对抗跌:柴油、0.5%燃料油、煤油、3.5%燃料油。通过绝对价格的变化难以衡量各产品相对原油的强弱程度,从裂解价差来看更加直观,0.5%燃料油裂解价差最强,其次是煤油、柴油以及3.5%燃料油,最差的是汽油、石脑油、丙烷,其中汽油裂解价差近期跌幅最明显。

可以发现在原油此轮暴跌中重油(沥青、燃料油)相对受益,轻油(LPG、石脑油、汽油)相对惨淡。在原油暴跌过程中重油裂解价差(美元/桶单位计算)大概率走强,一方面是重油密度大、吨桶比小,相同跌幅吨桶比小者货值损失少,裂解价差自然相对走强。举例来说380燃料油吨桶比6.35,其裂解价差=380价格/6.35-原油;汽油吨桶比8.3,其裂解价差=汽油价格/8.3-原油,相同跌幅下380燃料油裂解价差损失更少。此规律可以部分解释原油暴跌过程中重油裂解价差相比轻油更抗跌的特点。

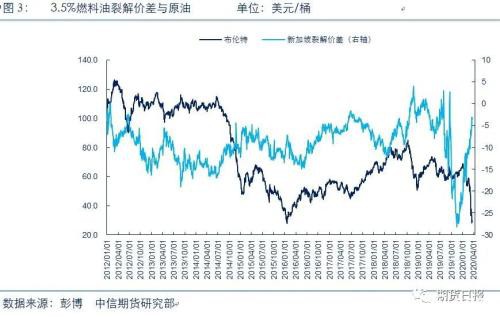

通过历史图来看,380裂解价差与原油绝对价格呈现负相关关系,近期原油暴跌阶段此规律得到印证,以上规律较难解释为何负相关,但通过各产品裂解价差分布可以大致得出炼厂成品有的裂解价差为正,有的裂解价差为负,过去轻油(汽油、石脑油、LPG)裂解价差一直为正值,而重油(3.5%燃料油)一直为负值,汇总后的裂解价差和稳定在一定范围内波动,轻重油之间存在“你强我弱”的特点。近期汽油、LPG和石脑油裂解价差暴跌,该规律也驱动3.5%燃料油裂解价差走强。(详情可搜寻“庖丁解油――新冠疫情对裂解价差的影响”一文)

以上两点均能部分解释为何此轮原油暴跌沥青、燃油相对抗跌,但在基本面也能找到支撑重油裂解价差的因素。重油供应下降预期。近年来炼厂原料轻质化不断强化,路透消息称沙特此轮原油增产主要涉及轻油,中重质油种增产幅度有限,叠加美国原油出口不断攀升,美国对伊朗、委内瑞拉的制裁仍在继续,市场轻油多重油少的预期有增强趋势,原料轻质化导致重油出率不断下降,全球燃料油进一步下降预期强化,俄罗斯原油增产可能会对冲部分该预期。

对沥青来说,美国2―3月份连续发布制裁俄罗斯石油两家子公司制裁通知,5月20日生效,制裁已经对市场上委内瑞拉原油的买家产生威慑,欧佩克数据显示2月委内瑞拉―中国原油出口量已降至0,叠加疫情对委内瑞拉原油装船或造成一定的影响,国内4―5月到港大概率环比下降(马来西亚预计有部分初始来源是委内瑞拉的原油到国内,但买家较谨慎)。

3月23日“吾爱航运网”转马来西亚当地代理一则消息:所有悬挂疫情较为严重国家国旗的船只,或在抵达马来西亚水域后14天前进入上述国家任何港口的任何船只,均被禁止进入马来西亚的任何港口,如有上述国家等国港口,则必须至少有14天的航行时间才能抵达马来西亚的任何港口。此消息未得到官方确认,疫情导致各国对航运的管控加强难,有概率造成最终国内到港的延期,或对经停马来西亚(马六甲海峡)国内进口依存度较高的品种有影响,涉及的品种或是原油、燃料油和沥青。我国从中东进口的原油大部分需要经过马六甲海峡;2019年我国5―7号燃料油进口30%以上来自马来西亚;美国制裁委内瑞拉以及俄石油子公司后,国内大部分到港的马瑞原油来自马来西亚,疫情对高进口依存度的品种短期供应预期的影响较大。

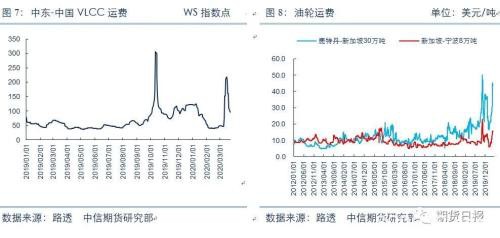

原油价格暴跌后,市场囤油需求大增,VLCC运费不断飙升,带动油轮运费大幅上涨,高进口依存度的品种进口成本大概率上移,对高度依赖东西方套利的燃料油来说,运费大涨侵蚀了东西套利空间,那么亚太地区供应或不及预期。

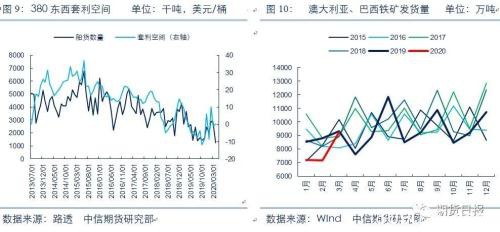

对重油来说,供应端趋紧的预期不断加强,疫情导致需求触底之后,需求较差导致基数较低,一旦恢复正常区间环比增幅相当可观。如受疫情冲击以及各种问题二月澳大利亚、巴西铁矿发货量五年历史同期新低,燃油销量不佳,而三月铁矿发货量明显增长,有望带动燃料油需求增长;沥青二月真实需求环比降40%同比下降27%,沥青需求近年来同比均维持正增长,也就意味着2―3月沥青的需求被疫情“砸了个坑”,低基数或带来未来的需求高增长。(作者单位:中信期货)

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/74996.html