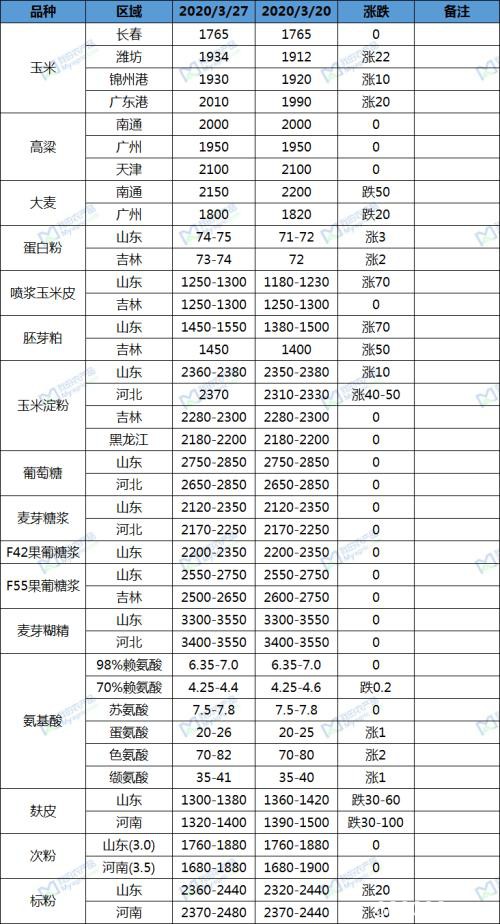

玉米 本周(3月20日-33月27日),国内玉米现货价格上涨,各地上涨幅度不一。其中山东上涨10-40元/吨,河北上涨20-50元/吨,河南上涨10-50元/吨,东北三省一区上涨20-30元/吨。本周基层玉米售粮进度再次大幅增加,市场上流通的粮源减少,为市场玉米上涨奠定了基础。由我的农产品(行情000061,诊股)网监测,3月27日国玉米现货价格指数为1922,较上周上涨8。

玉米

本周(3月20日-33月27日),国内玉米现货价格上涨,各地上涨幅度不一。其中山东上涨10-40元/吨,河北上涨20-50元/吨,河南上涨10-50元/吨,东北三省一区上涨20-30元/吨。本周基层玉米售粮进度再次大幅增加,市场上流通的粮源减少,为市场玉米上涨奠定了基础。由我的农产品(行情000061,诊股)网监测,3月27日国玉米现货价格指数为1922,较上周上涨8。

本周主要上涨原因有三,第一市场预期临储拍卖底价提高,从去年玉米价格走势来看,在市场传闻拍卖底价将大幅提高下,玉米价格猛涨冲高,在拍卖前夕到达高点,而后开始走弱。今年市场预期重现,现货价格明显走强,同时各大贸易商看好后市,大量囤粮,低收高出,稳定利润;第二储备轮入,大量粮源走进国库,市场供应确定性减少部分;第三。基层余粮所剩无几,据我并且春分过后,气温回升加速,基层种植户开始为春耕备耕准备,变现需求增加。

截至3月27北方四港玉米库存共计约284万吨。北方港口各港口汽运到各个港基本维持在1.5万吨附近,南方市场饲料需求欠佳,建库粮源成本高位,南北港口价格倒挂持续,在综合考虑保管、资金等成本因素,在临储拍卖底价没有明确之前,贸易商出货意向不高。南方港口中下旬到货预期将有所减少,库存仍维持充裕,截止周五广东港口玉米库存48万吨。饲企刚需补库,随用随采为主。港口玉米日均出货1.6万吨。

当市场余粮陆续转到贸易商手上,社会库存增加,强势支撑玉米价格强势状态。目前上涨原因预期很强,而需求端,深加工消费稳定,饲料消费并没有很好的增长,特别是南北倒挂,反映出需求薄弱。总而言之,短期内玉米行情仍然是卖方市场,预期下周玉米稳中上涨。

高粱大麦

本周进口品种现货价格较上周有所调整,高粱价格持稳大麦价格小幅下跌。主要地区报价:南通港美梁2000元/吨,较上周持平;广州美梁1950元/吨,较上周持平;广州澳麦无货,乌麦报价1780,较上周持平。南通、青岛港(行情601298,诊股)澳麦2150元/吨,较上周下跌50元/吨,加麦1900元/吨,较上周下跌50元/吨。

当前,锦州港(行情600190,诊股)玉米新粮14水以内容重700以内1930元/吨;较上周上涨10元/吨。广东港广东港口二等拍卖陈粮2010元/吨,较上周上涨20元/吨。本周北方港口玉米价格小幅上涨,市场物流走货继续转好,玉米出货继续增加。进口高粱大麦购销情况依旧一般,市场报价积极但成交不尽如人意,依旧以询价居多成交较为清淡。近期进口高粱大麦到港将有所增加,库存压力将会有所增加,报价将会有所松动。

本周5月份外面玉米合约价格下跌了20.25美分/蒲式耳,抛售继续主宰了全球市场。新冠病毒扩散对经济冲击的担忧还在持续,使得股市和能源市场剧烈波动,大多数市场都在下跌。本周美国高粱2019/20年度的净销量为36.6万吨,较前一周增加了41%,较前四周的平均水平增加了77%。本周出口了7.49万吨,较前一周明显增加,较前四周的平均水平增加了55%。出口目的地为中国7.13万吨、日本3200吨和墨西哥400吨。高粱价格因出口走强而逐渐走高。德克萨斯州墨西哥湾的基础报价达到较5月份玉米合约高140美分/蒲式耳,中国、日本和墨西哥已经在过去几周锁定了很多订货。

玉米蛋白粉及纤维

本周山东地区玉米蛋白粉市场主流价为74-75元/蛋白,价格较上周五上调2-3元/蛋白;河北地区玉米蛋白粉主流报价74-75元/蛋白,价格较上周五上调2元/蛋白;吉林地区玉米蛋白粉主流价为73-74元/蛋白,价格较上周五上调1-2元/蛋白;玉米喷浆皮方面,山东地区主流报价区间1250-1300元/吨,价格较上周五上调50-70元/吨;河北地区主流报价1250-1300元/吨,价格较上周五上调20-30元/吨;吉林地区主流报价区间1250-1300元/吨,价格较上周五持平,市场回暖,企业挺价心态较强。

本周国内玉米蛋白粉及纤维市场行情强势回归,价格但较上周相比,蛋白粉方面较上周上调2-3元/蛋白,喷浆皮方面较上周上调50-70元/吨,目前深加工企业仍挺价心态较强。此行情原因一方面豆粕持续涨价以及巴西港口停摆消息不停传出,豆粕供应紧张局面短期难以缓解,大豆、豆粕库存双低,中长期来看豆粕供应持续偏紧预期未变,对副产品等蛋白原料替代品仍存在有力支撑,带动着副产品行情;另一方面临近四月,且两湖地区水产大省也逐渐解封,水产复苏在即,下游饲料厂经过一周观望目前逐渐好转备货步伐逐渐稳定,海大、粤海等水产料生产头部企业逐渐进入正常生产节奏。在此众多利好因素下,深加工企业厂家挺价心态较强。

后市预判:玉米副产品本周价格受豆粕方面提振强势回归。副产品厂家在价格上高报明显,价格均有所上调,后期价格变化仍需密切关注港口大豆情况以及养水产方面需求。

玉米淀粉

价格方面:本周玉米淀粉价格偏强运行,截止27日,山东地区淀粉主流报价2360-2380元/吨,价格较上周五上调10-20元/吨不等;河北地区玉米淀粉主流报价2370元/吨,价格较上周五上调40-50元/吨;吉林地区玉米淀粉地销主流报价2280-2300元/吨,价格较上周五持平;黑龙江地区玉米淀粉主流报价2180-2200元/吨,价格较上周五持平。

市场概况:本周玉米淀粉价格偏强运行,山东、河北等地区企业报价普遍出现上涨,其中山东地区涨幅10-20元/吨不等,河北地区涨幅达40-50元/吨。上周末河北地区某大厂受环保影响减产,淀粉产量下降。受此消息提振,河北地区淀粉价格上调20元/吨。周一开始山东地区亦有所表现,部分企业价格上调20元/吨

另一方面,目前下游市场复工节奏逐步加快,下游需求有所复苏。尤其是各地政府敦促餐饮业恢复开工,民营市场需求量有明显起色,淀粉库存走货速度明显加快,本周玉米淀粉库存继续下降,且下降幅度较大。其中山东、黑龙江两地表现较为明显。山东地区库存较上周下降3.4万吨,降幅14.8%;黑龙江地区库存较上周下降3万吨,降幅12.8%。走货速度加快,降库存略有成效,目前玉米淀粉企业挺价心态较强,华北地区实际成交价格为2330-2370元/吨,较上周上调20-30元/吨。

后市预判:玉米淀粉库存拐点已现,自上周出现节后首次下降后,本周再度大幅度下降。生产企业为减轻库存压力,低价放量签单已颇有成效,目前淀粉走货速度较快。加之下游餐饮业、终端生产企业等复工率有所提高,下游需求较前期相比有明显改善。但与往年同期相比,下游需求量依旧偏低,市场供需格局较为宽松,后期淀粉价格上涨空间有限。

淀粉糖

葡萄糖方面:山东地区主流报价2750-2850元/吨,价格较上周五持平;河北地区葡萄糖主流报价为2650-2850元/吨,价格较上周五持平;东北地区主流报价2550-2750元/吨,价格较上周五持平。从供应端来看:本周葡萄糖市场整体开工逐渐趋于稳定,根据我的农产品网调查数据显示预计本周20家企业开机率为62.1%,较上周持平;从需求端来看:市场开机增加减缓,市场供大于求的局面近期恐难改善,加之下游需求有限,部分厂家库存压力较大,整体需求不佳,厂家复工复产后开始限产生产,预计下周整体开机仍维持稳定;近期市场对外报价暂稳,实际成交有一定的下行,市场需求有限,厂家稳价观望居多。

麦芽糖浆方面:本周山东地区麦芽糖浆主流报价2120-2350元/吨,价格较上周五持平;河北地区主流报价2170-2250元/吨,价格较上周五持平;从供应端来看,麦芽糖浆各厂家近期开机比较稳定,厂家陆续开始限产,北方相对南方开机更为稳定,南方开机率逐步回升;从需求端来看,近期走货主要以供应老客户为主,各地餐饮行业陆续开始恢复正常,啤酒这一块需求有所带动,其他模块需求波动不大,本周小部分厂家报价有所上调20-50元/吨,整体报价近期以暂稳态势延续。

果葡糖浆方面:F42果糖山东地区主流报价2200-2350元/吨,价格较上周五持平;F55山东地区果葡糖浆主流报价2550-2750元/吨,价格较上周五持平;东北地区主流报价2500-2650元/吨,价格较上周五持平。从供应端来看:果葡糖浆现处于淡季市场,各厂家限产生产,开机比较稳定;从需求端来看,温度有所回暖,加之餐饮行业的恢复,饮料这一块的需求有所带动,市场心态有所好转,个别厂家报价有所修复性的小涨,但整体市场需求仍处淡季,短期内整体报价维持多稳居多,预计4月中旬报价有所小涨。

糊精方面:本周麦芽糊精山东地区主流报价为3300-3550元/吨,价格较上周五持平;河北地区主流报价为3400-3550元/吨,价格较上周五持平;东北地区主流报价3400-3500元/吨,价格较上周五持平。从供应端来看:糊精市场本周开工较为稳定,根据我的农产品网数据调查显示,预计本周开机达54.25%,较上周持平;从需求端来看:糊精市场国内需求有限,仅方便面等速食食品需求较为紧俏,整体购销情况不佳,部分企业走货主要集中在出口居多,出货货源需求好于内销,库存较少,货源比较紧缺,短期需求恢复有限,预计平稳运行,短期内缺货厂家,价格高位延续。

氨基酸

赖氨酸本周报价暂稳:供应端大成、丰原及东方希望仍处停产状态,由于运输恢复,各厂家开机有所回调,本周开机小幅回升,且寿光金玉米新线已出产品,后续关注生产情况及万里润达投产情况。需求端国内需求偏淡,价格弱稳运行,国外疫情爆发,造成恐慌情绪,出口订单量加大,目前出口利好发展,特别是98赖氨酸酸订单趋好,或将提振98赖氨酸价格,后市关注厂家生产及走货情况。

苏氨酸本周价格暂稳:市场主流成交价格7.45-7.75元/公斤,价格较前期有所下调,苏氨酸厂家方面象屿处于停机状态,其余厂家由于运输恢复,开机小幅回升,后期关注生产情况;运输及物流缓解后,上游压力缓解,厂家及贸易商目前发货为主,但需求端受禽料影响,下游整体偏弱,2月份下游也已经陆续补完库,目前厂家及贸易商成交一般,短期预计价格弱稳为主。

色氨酸本周报价上涨:市场主流成交价格60-65元/公斤之间,目前象屿和巨龙仍处于停机状态,其余厂家开机暂无变化,且梅花和阜丰仍不报价,运输恢复之后厂家发货正常,执行前期订单为主,下游需求整体减弱,但厂家供应偏紧叠加出口订单影响,成交价格有所上涨,厂家及贸易商发货正常,成交尚可,后续关注厂家生产及走货情况。

蛋氨酸本周价格小涨:本周厂家报价20-25元/公斤,主流成交价格在20-23元/公斤,目前厂家开工稳定,物流运输恢复下,最近国内厂家恢复报价,贸易商及厂家发货为主,需求端由于餐饮未开业及学校仍未开学,下游需求仍弱,而较去年反倾销定论已有11月,所以市场人员普遍看好3月底蛋氨酸市场,普遍看涨,叠加国外疫情影响,蛋氨酸供应国外市场占比较大,此次疫情或将影响蛋氨酸市场供应格局,希杰马来西亚工厂蛋氨酸生产上限,或将影响后期国内供应,且后期持续关注厂家生产情况,及反倾销定论结果,短期价格预计高位持稳为主。

缬氨酸本周报价上涨:目前市场上希杰报价41元/公斤,梅花39元/公斤,伊品36元/公斤,由疫情影响,厂家供应偏紧,价格趋强,目前上游厂家开工稳定,交货期偏长,目前成交价格有所下调,后期关注市场成交价格及生产情况。

小麦副产品

麸皮方面:本周麸皮价格仍旧稳中不断调整,调整幅度20-60元/吨。麸皮方面,本周麸皮价格仍旧继续下调,经过几天的不断调整,不断趋于1300-1400元/吨的价格。就目前来看,麸皮走货十分缓慢,需求偏弱,预计麸皮价格将持续稳中偏弱运行。长远来看,生猪存栏量将保持温和回升,但短期回升比较缓慢,存栏量还处于偏低水平,对麸皮价格支撑较为有限。

次粉方面:本周次粉价格行情偏稳运行,小幅上下震荡,调整幅度为20-30元/吨。涨幅和频率相对有限,3.0-3.5灰份次粉主流价格1760-1920元/吨。经过了前期过年疫情影响累计幅度上调之后,目前由于整体厂家全面复工,面企整体开机现都处于较低水平,且面粉需求仍旧不好,麸皮走货缓慢,但由低开机支撑,次粉目前库存并不多,预计短期次粉行情仍持稳运行。

标粉方面:本周标粉价格整体持稳运行。调整幅度为20-80元/吨,截止本周五,1.0-1.5灰份标粉主流价格2320–2480元/吨。当前水产饲料需求虽还未未复苏,次粉不温亦不火,面企无力支撑利润,因为面粉厂开机仍旧低迷,且学校,工地,食品厂,馒头房都还没完全开工导致后路粉积压,面粉厂利润仍旧盈亏状态,开机率整体不高,标粉库存不多,需求水产逐渐开始复苏,但未开启,预计标粉仍旧小幅稳中偏强运行。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/75774.html