季调后非农就业人口大减70.1万,为十年来首次出现负值,已接近08年金融危机时期的-80万;失业率连续23个月保持在低于4%的水平后,升至4.4%,为自1975年以来最大的单月环比增幅;疲弱的非农数据再次印证了美国就业市场陷入困境的观点。

季调后非农就业人口大减70.1万,为十年来首次出现负值,已接近08年金融危机时期的-80万;失业率连续23个月保持在低于4%的水平后,升至4.4%,为自1975年以来最大的单月环比增幅;疲弱的非农数据再次印证了美国就业市场陷入困境的观点。

3月非农数据并没有展现出美国就业市场的真实情况,仍然严重低估了新冠肺炎疫情的影响。由于美国非农数据的采样时间为每月12日当周,此次公布的家庭调查数据采样时间为3月8日-3月14日,企业调查中也有超过70%的数据在这一时间获得。美国政府最早是在3月14日宣布进入国家紧急状态,3月19日才陆续有部分州严防严控,所以主要的经济活动减少发生在3月中下旬,这从3月后两周急速上升的首次申请失业金人数也可以得到验证,因此3月就业数据依然低估了新冠肺炎疫情和防控措施对经济的影响,预计该影响将主要在二季度体现。

继美国3月21日和28日当周初请失业金人数屡创新高后,非农数据的表现亦说明美国就业市场陷入困境,特别是服务业就业首当其冲,制造业就业冲击则会愈发明显,在疫情没有明显好转前,非农数据将会进一步走弱,预计二季度美失业率将会达到10%以上,当疫情结束后,美就业率亦会快速反弹。

美国经济方面,美国一季度经济将会陷入停滞状态,即可能是零增长或者小幅的负增长,因为有1-2月份数据的支撑。二季度,美国经济则会大幅下跌,预计会录得10%以上的负增长,陷入严重的衰退中,摩根、高盛更是将美国经济降幅预期调整为负30%―38%。三季度,随着美国疫情的好转,美国经济则开始复苏,快速反弹。四季度,美国经济则会大幅反弹转正。整体来看,美国2020年整体经济会陷入负增长。

详细解读

一、数据分析

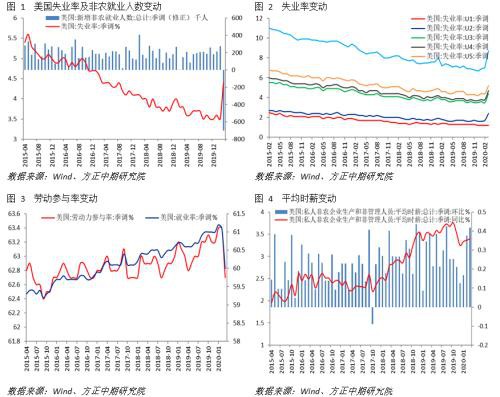

美国劳工部公布的就业报告显示,季调后非农就业人口大减70.1万,为十年来首次出现负值,远不及-10万的预期和27.3万的前值,从下降幅度来看,已经接近08年金融危机时期的最低点-80万;3月季调后制造业就业人口录得-1.8万,表现略高于-2万的预期,不及1.3的前值;失业率连续23个月保持在低于4%的水平后,升至4.4%,为自1975年以来最大的单月环比增幅;3月就业参与率大幅下降为62.7%,远不及63.3%的预期和63.4%的前值,将会进一步下降;3月平均每小时工资月率录得0.4%,表现要优于预期和前值。一方面疲弱的非农数据再次印证了美国就业市场陷入困境的观点,另一方面,3月非农数据并没有展现出美国就业市场的真实情况,因为非农数据调研期处于3月中旬,并非最严重的3月下旬,故真实情况要更加糟糕。整体来看,美国就业市场已经陷入困境。

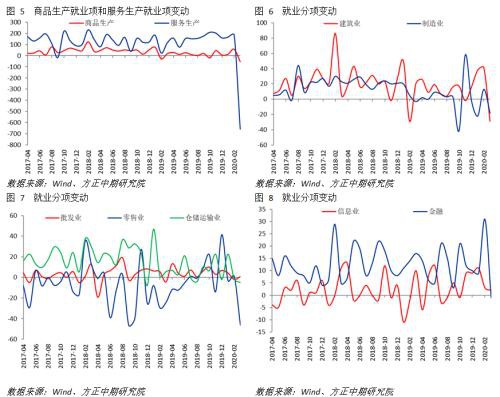

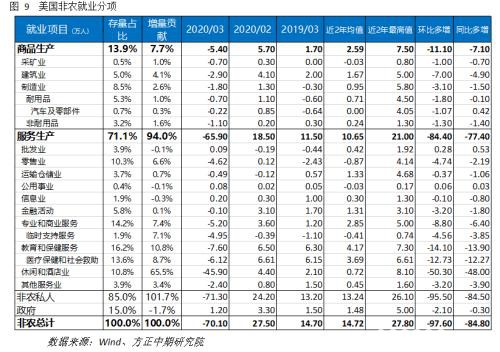

大项来看,商品生产项和服务生产项新增就业人数均不同程度负增长,服务生产项的负增长更为严重;从具体数据来看,服务生产项新增就业人数录得-65.9万的新增,较前值少增84.4万,而商品生产项影响相对小一些,为5.4万,较前值少增11.1万;随着疫情的蔓延和防控措施的愈发严重化,两项数据将会进一步的恶化。

从分项来看,休闲与酒店业、教育与保健服务项、专业与商业服务、零售业和建筑业等项新增就业人数大幅下降为负增长,较前值分别少增50.3万、14.1万、8.8万、4.74万和7万,特别是休闲与酒店业、教育与保健业等服务业就业人数的大幅下降成为非农就业新增人数大幅负增长的核心拖累因素。其他各分项均出现不同程度的负增长,当然批发业和公用事业出现小幅的增长,但是对于就业市场的困境难以有任何的影响。

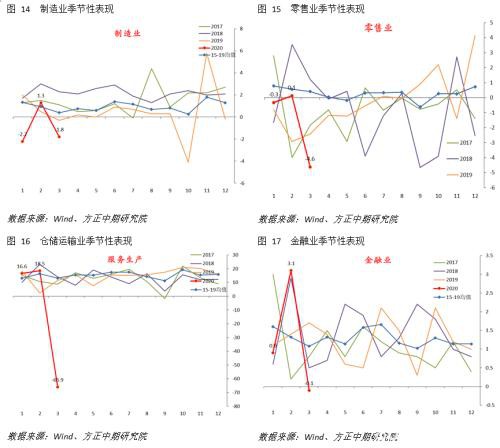

二、非农季节性分析

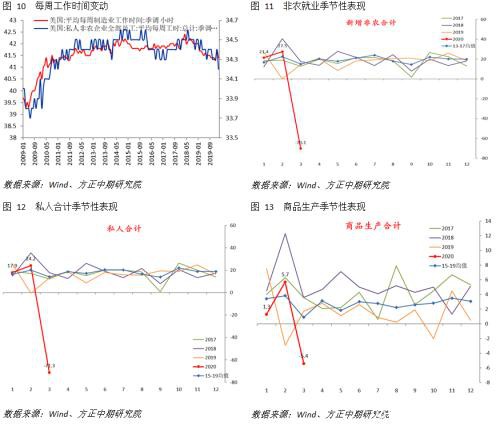

季节性方面,除批发业、公用事业两项表现超季节性、仓储运输业表现基本符合季节性以外,其他各项均不同程度的弱于季节性表现,这符合新冠肺炎疫情的影响。故从季节性来看,美国就业市场因为新冠肺炎疫情的外部冲击,已经非季节性的陷入困境中。

三、非农就业失业率分析

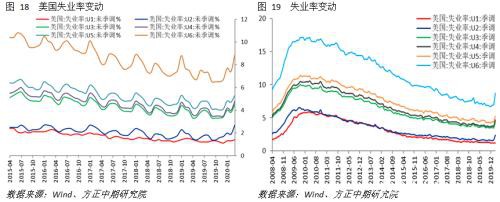

美国3月非农数据显示,3月失业率升至4.4%,为自1975年以来最大的单月环比增幅,而U6失业率已近升至8.7%,远超前值和预期值。周四晚美国公布至3月28日当周初请失业金人数,数据录得664.8万人,远高于350万的预期和330.7万的前值,相当于美国就业人口4%的规模,对应的失业率应该在10%左右;3月失业率已经受到疫情的影响,但是3月失业率难以真正体现就业市场的真实情况,主要在于调查期限并非3月下旬。

四、非农数据分析与总结

3月非农数据中的新增非农和失业率已经印证了美国就业市场陷入困境的观点,但是并没有展现出美国就业市场的真实情况,3月非农数据仍然严重低估了新冠肺炎疫情的影响。由于美国非农数据的采样时间为每月12日当周,此次公布的家庭调查数据采样时间为3月8日-3月14日,企业调查中也有超过70%的数据在这一时间获得。考虑到美国政府最早是在3月14日宣布进入国家紧急状态,3月19日才陆续有部分州发布了“居家隔离令”,所以主要的经济活动减少发生在3月中下旬,这从3月后两周急速上升的首次申请失业金人数也可以得到验证,因此3月就业数据依然低估了新冠肺炎疫情和防控措施对经济的影响,预计该影响将主要在二季度体现。

继美国3月21日和28日当周初请失业金人数屡创新高后,美国非农数据的表现已经说明美国就业市场陷入困境,特别是服务业就业首当其冲,制造业就业冲击则会愈发明显,在疫情没有明显好转前,非农数据将会进一步走弱,预计二季度美国失业率将会达到10%以上,美国经济亦会出现10%以上负增长,摩根士丹利更是将美国第一季度GDP增速预期从-2.4%下调至-3.4%,第二季度GDP增速预期从-30%下调至创纪录的-38%。当疫情结束后,美国的经济和就业市场困境亦会快速反弹。

美国经济具体来看,美国一季度经济将会陷入停滞状态,即可能是零增长或者小幅的负增长,因为有1-2月份数据的支撑。二季度,美国经济则会大幅下跌,预计会录得10%以上的负增长,陷入严重的衰退中,摩根、高盛更是将美国经济降幅预期调整为负30%―38%(美联储布拉德的预期最为悲观,预计GDP下降50%)。三季度,随着美国疫情的好转,美国经济则开始复苏,快速反弹。四季度,美国经济则会大幅反弹转正。整体来看,美国2020年整体经济会陷入负增长。

五、市场分析

全球新冠肺炎疫情愈发严重,对金融和商品市场形成较大的冲击,疫情仍未达到拐点,并且冲击暂无好转迹象。但是随着各国采取的严防严控措施的实施,全球疫情或在4月中下旬迎来拐点,当拐点出现之际便是金融市场和商品市场修复性上涨之际。当前,意大利、法国、德国或已经接近拐点,西班牙英国的每日新增亦相对平稳,欧洲整体疫情近期或接近拐点;而美国疫情则处于持续爆发期,按照美国政府的预计,或者两周后的4月中下旬出现拐点;从全球来看,除美国外的全球新增确诊人数出现大幅下降,此时需要重点关注疫情的进展。

海外疫情仍在发酵,但从中国等经验看,欧美国家尤其是隔离措施落实较好的国家已经接近拐点,进入左侧区域,此时则是逐步进行行动的较好时机。金融市场和商品市场进行了修复性上涨,接下来可能出于震荡调整或者继续走弱消化市场的关键时间点,此轮的偏弱走势或是逐步底部建仓的时机,建议4月份回调之际可以开始逐步的建仓。

具体品种而言,短期风险资产反弹会对国债期货形成一定压力,但基于当前经济和政策条件,国债期货仍将保持较强的抗跌性;贵金属方面则是继续看涨,当经济出现明显好转之际则是贵金属的回落之时;有色金属方面,整体依然会偏弱,修复性上涨结束后的回落行情则是逐步底部建仓的机会,建议逐步的建仓。对于原油方面,疫情影响的需求和原油价格战影响的供给两端打击原油价格,无论两方面中的任何一方出现好转迹象均会有利于油价的上涨;虽然当前原油供需基本面尚未有实质改善,但近期有关减产的消息及预期提振了多头抄底的信心,但近期行情仍可能出现反复,风控仍是第一位,关注当前的可能出现的谈判成功可能。

文章作者:德昂军,如若转载,请注明出处:http://www.809030.com/futures/78608.html