上周行情回顾

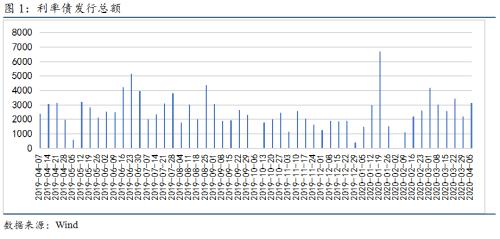

上周一级市场利率债发行规模有所增加。上周新发行利率债3043.1135亿元,平均票面利率2.7654%。其中,国债1164.20亿元,地方政府债837.1135亿元,政策性银行债1041.80亿元,总发行规模增加927.4488亿元。

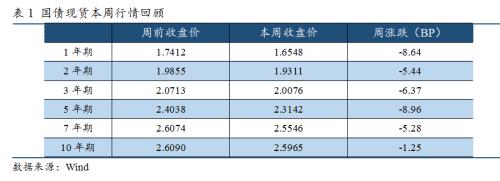

上周所有期限的国债收益率均下行。其中1年期国债收益率下行8.64BP,报1.6548%;2年期国债收益率下行5.44BP,报1.9311%;3年期国债收益率下行6.37BP,报2.0076%;5年期国债收益率下行8.96BP,报2.3142%;7年期国债收益率下行5.28BP,报2.5546%;10年期国债收益率下行1.25BP,报2.5965%。

上周10年期国债期货主力合约价格下跌,5年期和2年期国债期货主力合约价格均上涨。10年期国债期货主力合约收盘价为101.50,下跌0.0500,周持仓量87297手,持仓量减少2329手,周成交量298974手;5年期国债期货主力合约收盘价为102.3450,上涨0.1600,周持仓量32792手,持仓量增加3877手,周成交量94535手;2年期国债期货主力合约收盘价为101.595,上涨0.0800,周持仓量12769手,持仓量减少1276手,周成交量45763手。

后市展望

●方向性策略:短期来看,基本面和政策面对债市偏利好,短端利率的下调会进一步传导至中长端,且当前中美利差和期限利差的保护较足,债券投资者可以在无风险债券上延长久期。

●期现套利策略:国债期货的IRR水平并不高,难以覆盖资金成本,建议投资者谨慎参与IRR策略。

●跨期套利策略:由于2009合约的流动性不足,所以暂时不推荐参与2006-2009合约的跨期价差交易。

●跨品种套利策略:可以尝试做平曲线策略。

一、国债现货一周行情回顾

1、一级市场

上周一级市场利率债发行规模有所增加。上周新发行利率债3043.1135亿元,平均票面利率2.7654%。其中,国债1164.20亿元,地方政府债837.1135亿元,政策性银行债1041.80亿元,总发行规模增加927.4488亿元(上上周及上周新发行利率债列表详见文末附表1及附表2)。

2、二级市场

上周所有期限的国债收益率均下行。其中1年期国债收益率下行8.64BP,报1.6548%;2年期国债收益率下行5.44BP,报1.9311%;3年期国债收益率下行6.37BP,报2.0076%;5年期国债收益率下行8.96BP,报2.3142%;7年期国债收益率下行5.28BP,报2.5546%;10年期国债收益率下行1.25BP,报2.5965%。

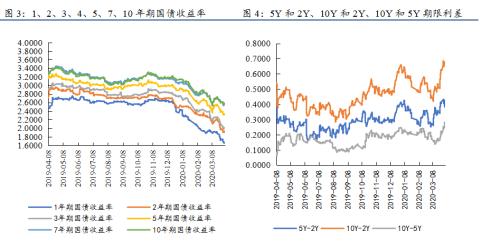

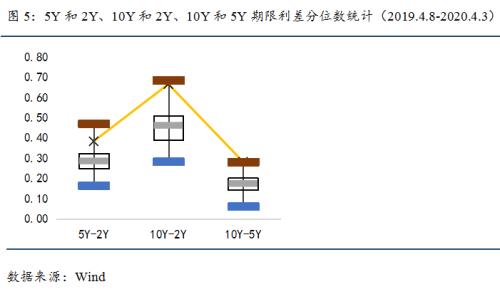

上周5年期和2年期国债期限利差震荡缩小,10年期和2年期国债期限利差、以及10年期和5年期国债期限利差均震荡扩大。截止到周末,5年期和2年期国债期限利差为38.31BP,上周末为41.83BP,缩小3.52BP;10年期和2年期国债期限利差周末为66.54BP,上周末为62.35BP,扩大4.19BP;10年期和5年期国债期限利差周末为28.23BP,上周末为20.52BP,扩大7.71BP。

二、国债期货一周行情回顾

1、国债期货本周行情回顾

上周10年期国债期货主力合约价格下跌,5年期和2年期国债期货主力合约价格均上涨。10年期国债期货主力合约收盘价为101.50,下跌0.0500,周持仓量87297手,持仓量减少2329手,周成交量298974手;5年期国债期货主力合约收盘价为102.3450,上涨0.1600,周持仓量32792手,持仓量增加3877手,周成交量94535手;2年期国债期货主力合约收盘价为101.595,上涨0.0800,周持仓量12769手,持仓量减少1276手,周成交量45763手。

2.活跃券基差走势

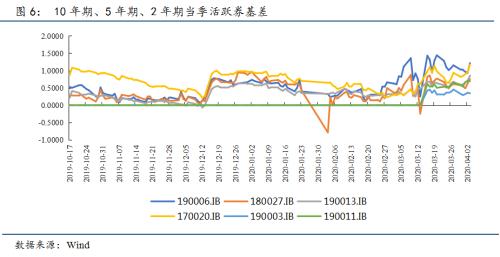

上周T2006合约的活跃券190006.IB、180027.IB的基差震荡扩大;TF2006合约的活跃券190013.IB、170020.IB的基差震荡扩大;TS2006合约的活跃券190003.IB的基差震荡缩小,190011.IB的基差震荡扩大,如下图所示。

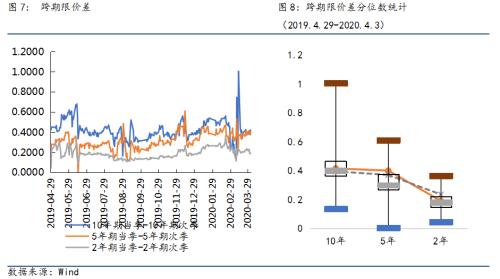

2、跨期限价差

上周10年期和5年期国债期货合约的当次季跨期价差均震荡扩大,2年期国债期货合约的当次季跨期价差震荡缩小,如下图所示。

3、跨品种价差

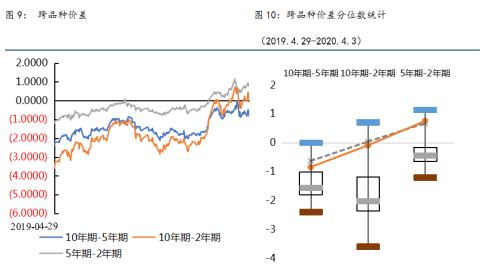

上周10年期和5年期当季价差震荡扩大,10年期和2年期当季价差倒挂解除,5年期和2年期当季价差倒挂幅度震荡扩大,具体见下图。

4、套利建议

期现套利策略方面,当前国债期货的IRR水平并不高,难以覆盖资金成本,建议投资者谨慎参与IRR策略。

跨期策略方面,由于2009合约的流动性不足,所以暂时不推荐参与2006-2009合约的跨期价差交易。

跨品种策略方面,受疫情影响,央行的货币政策预计继续保持相对宽松的环境,但对短端利率影响最大的资金利率已处于较低位置,后续资金利率进一步下行空间有限;长端利率在期限利差的保护下仍有下行空间,可以尝试做平曲线策略。

三、资金面

上周央行在公开市场净投放700.00亿元。其中央行在公开市场进行700亿7天逆回购操作,无逆回购到期,净投放700亿元。

上周所有市场资金价格均值均上行。上周DR001均值由0.8872%回升至1.3131%;DR007均值由1.4968%回升至1.8336%;GC001均值由1.7574%回升至2.4632%;GC007均值由1.9170%回升至2.0370%;SHIBOR隔夜均值由0.8910%回升至1.3340%;SHIBOR一周均值由1.7464%回升至2.0004%。

上周中美利差在191BP至210BP区间震荡,截止到上周收盘,中美利差为209.66 BP,相比周前收盘时的189.66 BP扩大。

四、后市展望

上周公布的经济数据显示,3月全国制造业PMI大幅回升至52%,一举回到荣枯线上,但并不代表制造业景气已恢复至疫情前水平。PMI是反映经济走势的月度环比指数,3月份采购经理指数较2月明显上升是反映当前多数企业随着复工复产的有序推进,企业生产经营情况比上月有所改善,但并不意味着企业的实际生产经营已恢复至疫情前水平。通常情况下,当PMI连续三个月以上同向变化时,才能反映经济运行的趋势性变化。政策方面,上周央行下调7天逆回购利率20bp至2.2%,今年以来累计下调30bp。另外,上周五央行对中小银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。同时,央行决定自4月7日起,将超额存款准备金利率从0.72%下调至0.35%。

海外方面,美国经济下行压力加大。3月非农就业人数大减70.1万,大幅差于市场预期,并创下09年4月以来新低,美国失业率攀升至4.4%。此外,3月22日至3月28日,美国首次申请失业救济人数超过660万,意味着美国两周内失业者将近1000万人,占总非农就业人口6.6%。考虑到疫情还将持续一段时间,到4月非农就业调查时期,失业率也可能超过10%。

在当前全球经济一体化的格局下,海外疫情迅速蔓延对国内经济将产生部分影响,短期国内经济较难出现强劲的反弹,货币环境也将偏宽松。短期来看,基本面和政策面对债市偏利好。尽管此前政治局会议提到2020年会适度提高赤字率以及发行特别国债,专项地方债的发行量也会提升,但是通缩预期、海外配置需求与货币宽松均有望对冲专项债发行加速带来的供给冲击。首先,随着经济和通胀的下行,投资者对于配置无风险资产的需求就会上升,加上海外利率已经降至非常低的水平,中美利差依旧处在历史高位,境外机构对人民币债券的配置需求也会上升,这些都有助于市场消化增加的供给。此外,在财政政策发力的时候,通常都会有货币政策保驾护航。上周的降息、中小银行定向降准以及超额准备金率的下调继续向市场释放了宽松的信号,而且这次疫情对全球经济冲击大,货币政策放松后,很难快速找到重新收紧的机会,这意味着货币政策会持续维持在宽松状态。对于债市收益率,短端利率的下调会进一步传导至中长端,且当前中美利差和期限利差的保护较足,10-2Y国债期限利差已经接近一年以来的历史最高位,债券投资者可以在无风险债券上延长久期。

期现套利策略方面,当前国债期货的IRR水平并不高,难以覆盖资金成本,建议投资者谨慎参与IRR策略。跨期策略方面,由于2009合约的流动性不足,所以暂时不推荐参与2006-2009合约的跨期价差交易。跨品种策略方面,受疫情影响,央行的货币政策预计继续保持相对宽松的环境,但对短端利率影响最大的资金利率已处于较低位置,后续资金利率进一步下行空间有限;长端利率在期限利差的保护下仍有下行空间,可以尝试做平曲线策略。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/78793.html