一季度成本端价格持续下跌压制沥青,同时供需也呈现双弱局面,虽然炼厂开工整体处于低位,但由于需求低迷,沥青整体供给保持充裕,库存不断累积。二季度沥青终端需求恢复预计有限,但原油价格有望逐步筑底,将对沥青形成底部支撑。

一季度成本端价格持续下跌压制沥青,同时供需也呈现双弱局面,虽然炼厂开工整体处于低位,但由于需求低迷,沥青整体供给保持充裕,库存不断累积。二季度沥青终端需求恢复预计有限,但原油价格有望逐步筑底,将对沥青形成底部支撑。

图为沥青2006合约日线

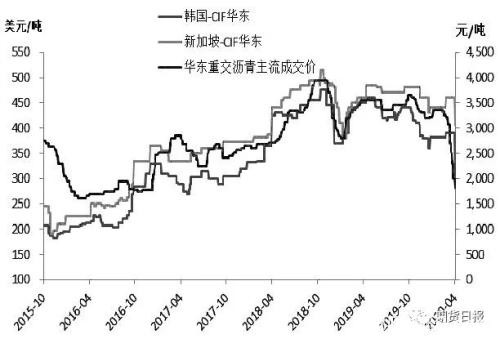

图为华东沥青现货及进口沥青价格

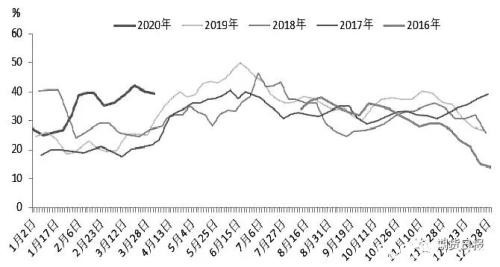

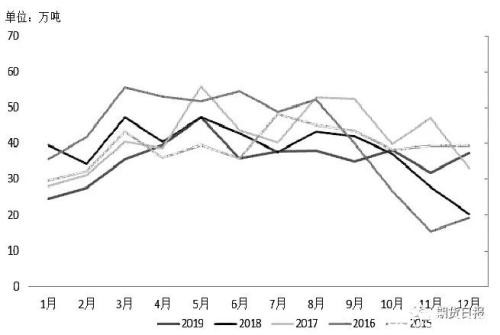

图为中国沥青产量库存率

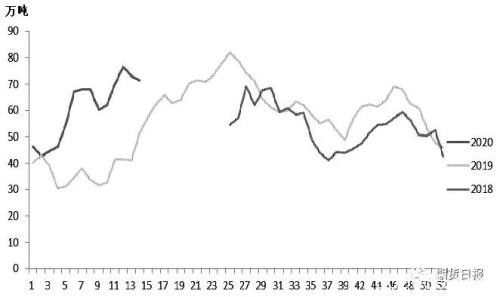

图为国内沥青炼厂库存

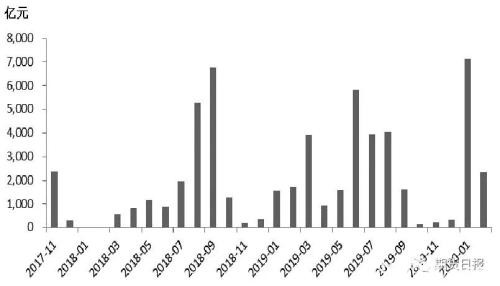

图为地方政府专项债发行量

原油价格将处于低位区间

年初以来,原油市场可谓经历了“过山车”行情。年初中东局势突然紧张,美伊地缘冲突升级推动油价大幅走强,欧美原油价格升至2019年4月以来新高,而国内原油也创出2018年11月以来新高,之后事态稍有缓和,油价随即遭遇大跌。一季度为原油季节性需求淡季,叠加突发的重大公共卫生事件带来中国乃至全球原油需求减少,导致油价持续下行,而产油国未能达成新的减产协议则进一步加剧了油价跌势。截至4月初,欧美原油最低跌至近18年来新低,国内SC原油也不断刷新上市以来新低。一季度沥青价格跟随原油单边下跌,但整体跌幅又不及原油,因此沥青炼厂利润高企。

疫情以及油市“价格战”引发原油市场巨变,油价在持续下跌过程中寻找新的平衡。预计上半年全球原油需求将大幅下滑,而欧美市场疫情的发展对原油需求的冲击将主要集中在二季度,机构预计二季度全球原油需求将减少20%左右。供给层面上,产油国最新会议就减产达成共识。OPEC+声明显示,将自2020年5月1日起减产970万桶/日,为期两个月;自2020年7月1日至12月减产770万桶/日;自2021年1月至2022年4月减产580万桶/日。俄罗斯和沙特将于5―6月各减产250万桶/日,减产的基准均是1100万桶/日,其他国家都以2018年10月的产量为减产的基准水平。除承担减产份额外,沙特、阿联酋和科威特三国同意额外联合削减原油出口量200万桶/日;伊朗、委内瑞拉和利比亚将被豁免在减产决议之外;G20产油国可能额外减产450万桶/日,美国、巴西、加拿大将共同减产370万桶/日,墨西哥将从5月起减产10万桶/日,美国将减产30万桶/日来弥补墨西哥的减产幅度。虽然产油国达成了减产共识,但减产基准偏高令实际减产力度不及预期,沙特2月产量为968.3万桶/日,EIA公布的3月产量为980万桶/日,而减产基准为1100万桶/日,其他OPEC国家减产基准也普遍高于当前的产量水平,实际的减产数量大打折扣。根据高盛的预计,在减产框架下,产油国产量较一季度降幅仅为450万桶/日左右。

虽然减产实际力度不及预期,但声明却释放出未来将持续减产的信号。当前疫情导致全球原油需求下降20%,减产数量并不能抵消市场的过剩量,但从长远来看,疫情过后市场需求将逐步恢复,而产油国的减产会持续到2022年,这将逐步平抑市场的过剩量。

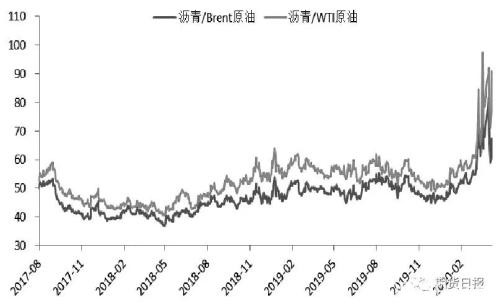

图为沥青与原油比价

整体来看,我们认为未来产油国持续减产将进一步夯实油价的底部,而油价上涨还要仰仗需求端发生积极变化。从油价走势上看,二季度油价仍将处在低位区间,从而支持沥青逐步筑底。

马瑞油供应暂未影响国内

近两年,马瑞油供应问题持续扰动国内沥青市场。2月中旬,美国宣布对俄罗斯国家石油巨头俄罗斯石油(Rosneft)的子公司RosneftTradingSA实施制裁,原因是该公司帮助委内瑞拉政府在国际市场上销售原油,自2019年8月到2020年1月帮助委内瑞拉国家石油公司在国际上销售了500万桶原油。不过,美国财政部发布了一个通用许可,给予90天的缓冲期,允许相关企业在5月20日前逐步终止与该石油贸易公司的业务往来,否则将会成为美国的制裁对象。

在过去两年,因美国的制裁,委内瑞拉原油产量及出口量急剧减少,近一年来委内瑞拉原油产量仅维持在70万桶/日左右,较2015年高峰时期的230万桶/日下降了近70%。而根据路透的船期数据,今年1月委内瑞拉原油出口船运量为309万吨,较去年同期减少了一半以上。美国的制裁将进一步加剧委内瑞拉原油供应的紧张局面,并推动轻重油价差的缩窄,而后期马瑞油贴水也将出现上涨,国内沥青生产成本将进一步增加。

美国对俄罗斯石油公司旗下贸易公司的制裁将导致委内瑞拉原油的对外供应进一步下降。委内瑞拉生产的马瑞原油是国内沥青生产的重要原料,沥青出率较高,委内瑞拉原油供应的再度收紧将制约马瑞油在国内的供给。由于近几年马瑞油供应不稳定,国内炼厂在积极寻找替代原料,比如巴士拉重油、冷湖原油等,使得马瑞油作为沥青生产原料的占比从50%以上降至不到40%。据了解,国内大部分使用马瑞油的沥青炼厂基本已备足了6月之前的原料,因此,至少从上半年来看,马瑞油减少对国内沥青供应不会产生太大影响。

图为委内瑞拉原油出口船运量

一季度沥青产量下降明显

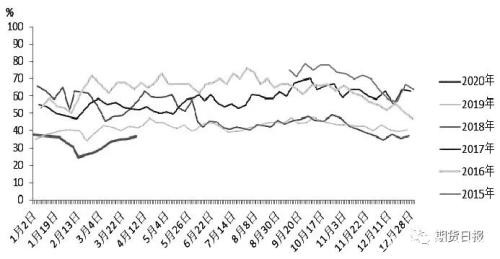

受春节因素以及疫情影响,一季度国内沥青开工负荷大幅下滑,至2月中旬,国内沥青炼厂开工率不足25%,为历史最低水平;随着炼厂复工复产,沥青开工负荷逐步提升,3月中下旬,沥青生产利润处于高位,进一步推动炼厂生产积极性,到4月初,国内沥青炼厂开工率升至37%左右,但仍低于历史同期水平。分地区来看,近期北方以及华东地区炼厂开工负荷有所回升,但华南地区开工负荷仍处在低位。

图为中国沥青产量

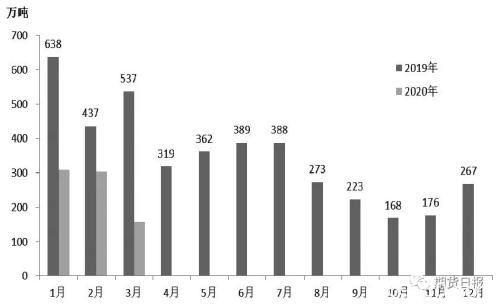

在国内沥青炼厂低开工的影响下,一季度国内沥青产量大幅下降,1―2月国内沥青产量同比下降20%,1月产量为190万吨,同比下降15%,2月产量降至134.7万吨,同比下降27%,预计3月产量同比仍然会下滑。但由于一季度国内沥青需求维持低迷,虽然沥青产量较往年同期偏低,但整体供应仍然呈现过剩状态。预计二季度随着国内疫情防控措施的进一步放松以及需求恢复,国内沥青炼厂开工负荷及产量将进一步提升。

图为国内沥青炼厂开工率

另外,1―2月,国内沥青进口累计为66.74万吨,同比增长28%。1―2月,虽然国内沥青进口利润有所增长,但由于疫情影响,在需求尚未恢复的情况下,贸易商进口积极性降低,部分贸易商3月份的船货推迟采购,一季度到港的进口沥青船货均为前期签订的合同。3月,国内沥青价格持续下跌,但进口沥青价格调整滞后,导致沥青进口利润大幅萎缩至亏损,加之国内沥青需求下降,进一步制约了国内沥青进口贸易商的采购量。预计二季度国内沥青进口量仍将处于相对低位。

图为中国沥青进口量

二季度沥青消费依旧疲软

“十三五”规划以来,国内公路建设步伐整体放缓,尤其是近两年国内公路建设投资同比增长几乎陷入停滞,整体大环境对沥青需求不利。今年1―2月,受春节因素以及疫情影响,国内公路建设投资同比大幅下滑,公路施工基本处于停滞状态。

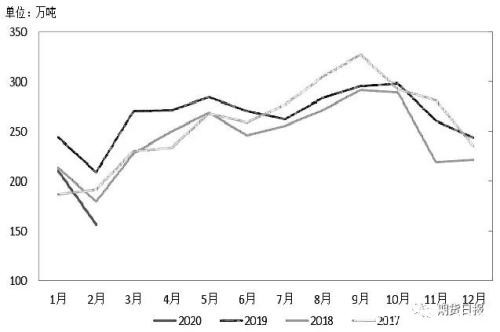

图为中国沥青表观消费量

2019年国家大幅提高了专项债融资额度,但大部分投向是棚改和土地储备,占比70%左右;流向基建的专项集中在铁路、轨道交通、收费公路、水利、环保和生态相关领域,共计25%左右;流向收费公路的资金占比只有9%,对国内公路项目的支持较为有限。2020年政策继续发力,地方政府债、专项债净融资额达到历史最高,而且2020年新增专项债融资主要用于基建领域,1―3月新增专项债流向基建领域占比达到85%,流向交通运输领域占比在20%左右,因此虽然专项债融资额度提高且提前发行,但实际流向交通运输领域的占比仍然不高,对公路项目的支持仍然相对有限。

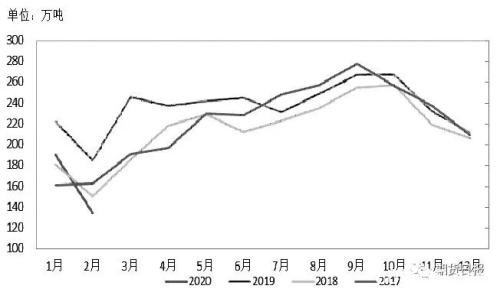

受季节性以及疫情影响,一季度国内沥青需求整体低迷,春节期间南方公路项目基本停工,北方大部分地区受气温影响不适宜开工,南方地区开工项目也较为有限。1―2月,国内沥青表观消费量累计为382.21万吨,同比下降16%。3月中下旬,随着气温回暖,部分地区公路项目逐步启动,但整体对沥青的需求较为有限。预计二季度一些公路项目将恢复施工,沥青终端需求有望得到一定释放。不过,二季度仍然是沥青消费淡季,预计整体需求增长相对有限。

由于需求疲软,一季度国内沥青库存整体处于累积状态。从季节性角度分析,由于上半年受到需求的季节性影响,往年国内沥青市场基本都处于累库状态,但今年库存进一步累积,一季度无论是沥青炼厂库存还是社会库存均高于历史同期水平。二季度沥青消费仍处于相对淡季,加上炼厂开工负荷回升以及需求恢复相对缓慢,预计国内沥青库存仍然会不断累积。

综上所述,年初以来,受疫情影响,国内沥青市场整体上供需双弱。预计二季度国内沥青炼厂开工负荷将进一步走高,虽然公路施工项目进一步增多,但由于上半年为沥青消费淡季,因此沥青终端需求整体增长也较为有限,沥青库存仍将处于累积状态。从成本端分析,二季度原油价格有望逐步筑底,但上行幅度有限,对沥青价格会形成底部支撑。(作者单位:方正中期期货)

本文内容仅供参考,据此入市风险自担

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/80312.html