核心观点 后市来看,疫情下食用需求减少且短时间难以恢复,以及低油价下生柴需求缩水仍是拖累棕榈油需求端难现起色的砝码,行情转机需关注近期产量端给出机会。

核心观点

后市来看,疫情下食用需求减少且短时间难以恢复,以及低油价下生柴需求缩水仍是拖累棕榈油需求端难现起色的砝码,行情转机需关注近期产量端给出机会。

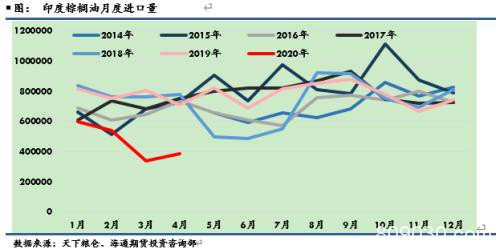

马棕第一出口国印度进口数据不佳,疫情期间封锁令一再延长,打压斋月油脂需求。印度在3月24日宣布全国封锁21天,4月15日印度总理莫迪宣布“封锁令”将延长至5月3日,5月1日印度政府宣布将再度延长封锁措施2周至5月中旬。

供需两端来看,疫情下食用需求减少且短时间难以恢复,以及低油价下生柴需求缩水仍是拖累棕榈油需求端难现起色的砝码,行情转机只能寄希望于供应端给出机会。5月份需重点关注SPPOMA高频产量数据。

详细内容

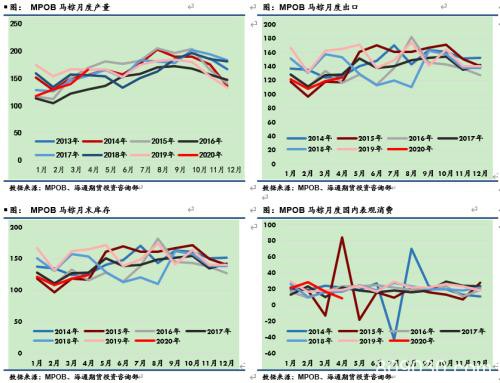

MPOB公布的4月供需数据显示,4月份马棕产量165万吨,略高于市场预期的161万吨,环比上月+18.11%;库存205万吨,高于市场预期的189万吨,环比上月大幅增加73%;出口124万吨,持平于市场预期,环比上月+4.64%。本次马棕库存数据站上200万吨高位,此前主流机构给出的预估是190万吨左右,最悲观的MPOA给出的预估值也只是逼近200万吨,一度打压马棕07合约跌至1939令吉/吨,此次MPOB的数据将此利空坐实,带动12日午后开盘BMD马盘直线低开下挫。后市来看,疫情下食用需求减少且短时间难以恢复,以及低油价下生柴需求缩水仍是拖累棕榈油需求端难现起色的砝码,行情转机需关注近期产量端给出机会。

出口:疫情拐点未至斋月需求难提振出口需求

马棕第一出口国印度进口数据不佳,疫情期间封锁令一再延长,打压斋月油脂需求。印度在3月24日宣布全国封锁21天,4月15日印度总理莫迪宣布“封锁令”将延长至5月3日,5月1日印度政府宣布将再度延长封锁措施2周至5月中旬。目前肺炎疫情仍在印度蔓延,截至5月12日印度确诊病例共计70827例,当日新增确诊病例1678例。封锁令削弱了开斋节对于油脂的需求,SunvinGroup此前曾预估若封锁令在4月中旬接触,则21天封锁期内印度植物油需求将减少47.5万吨,那在目前封锁令一再推迟,共计53天的封锁期(部分地区封锁至6月份),叠加期间开斋节需求被大幅削减,意味着印度油脂消费总减少量将不少于120万吨,对应棕榈油进口需求减少50-60万吨。

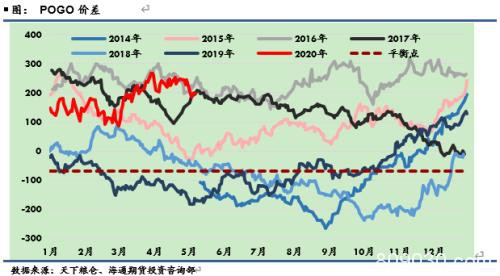

4月份马来国内表观消费由月均的20万吨左右大幅减少至8.8万吨。原油价格低位,3月份以来POGO价差不断攀高,目前POGO 价差仍在200美元/吨上方,生物柴油掺混仍处于巨幅亏损中,原油供需端矛盾解决之前,小幅的低位反弹只能令亏损有所减少,只要价差回不到-70的盈亏平衡点附近,对生柴需求的实质性提振就非常有限。马来西亚产业部长称B20计划会在实施时间上做一定调整,预计今年大概率推行B15,B15将较B20对棕榈油的需求减少45-50万吨;印尼去年曾计划的在今年4月份试行B40政策也推迟到明年,B30政策受制于生柴补贴基金余额有限以及棕榈油价跌势持续导致的出口税收入减少,也较难继续实施,大概率将推行B25政策,生柴需求将较去年B30减少80-90万吨左右,生柴需求转弱将是今年拖累棕榈油价格的最重要因素。

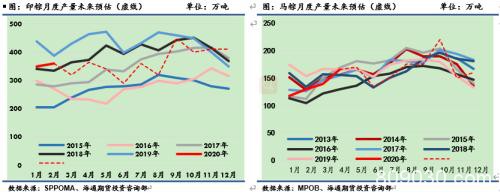

供需两端来看,疫情下食用需求减少且短时间难以恢复,以及低油价下生柴需求缩水仍是拖累棕榈油需求端难现起色的砝码,行情转机只能寄希望于供应端给出机会。MPOB给出的4月份产量为165万吨,环比上月的139.7万吨增长18.11%,绝对产量与去年同期基本持平。从数据上看,3月中下旬至4月以来马来政府推行“限制令”以及关停沙巴州种植园的政策并没有导致产量的下滑,反而疫情期间的经营风险更加激发了当地种植业及精炼厂的恐慌性增产,叠加每年季节性增产周期的到来,4月份产量已经到了历年同期偏高的水平。但后期来看根据降水量产量预测模型,5月份马来西亚棕榈油产量增幅或将收窄,6月份可能出现季节性减产;除此之外印尼去年下半年的偏少降水带来的减产可能也会在二、三季度逐渐显现,一定程度上对冲需求端减少,并给利空基本出尽且缺乏题材的油脂市场带来机会,5月份需重点关注SPPOMA高频产量数据。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/85474.html