1

上周COMEX铜市场回顾

上周COMEX铜价重拾涨势,全周录得显著反弹。周初市场从此前的短暂的避险交易中恢复了过来,市场对中美贸易局势的担忧被暂时暂时平息,铜价在触及2.2840美元/磅的全周低位后开始回升;随后一个交易日,原油价格录得显著反弹,推动了风险资产的集体回升,铜价小幅反弹;周中中国方面传出专项债可以有条件地用于棚改项目,对此前不得用于棚改的规定做了修正,包括铜在内的工业品录得普遍上涨,但晚间ADP就业人数继续处于高位,加之美元指数强劲反弹对铜价形成了一定施压;周四周五铜价继续大涨,一方面中国进出口数据表现意外强劲,市场对出口的担忧暂时缓和,而进口方面表现强劲反映了内需的改善;另一方面刘鹤与莱特希泽通话,双方在友好的氛围中结束了通话,中美贸易冲突的担忧缓解。另外,欧美多地复工复产的积极性较为强烈,也推升了铜价的反弹。

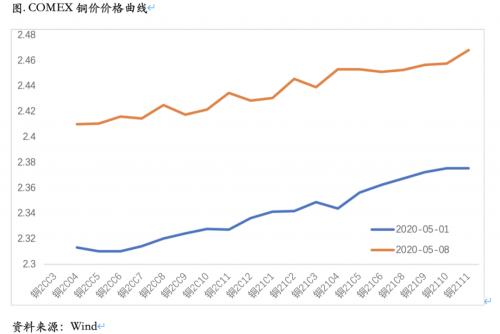

上周COMEX铜价格曲线较此前向上位移,整体仍然呈现contango结构,曲线近端的back结构有所走平。关于近期comex价格曲线近端的波动,我们任然认为:价格曲线深度contango的概率较小,当然目前出现了back之后在继续陡峭的空间也不大,跨月操作可以等曲线有所平坦之后进行正套操作。

主要因为从当前的库存来看,COMEX整体库存虽然连续回升,已经回升至将近4.3万吨左右,但从绝对数量上看这仍然属于历史低位水平。目前海外冶炼厂和矿山因为疫情的影响出现了一定的供应扰动,这很有可能对COMEX铜库存的带来波动。另外一方面由于库存本来仍处于低位且远期是contango结构,对于持货商而言控制货物的集中度仍然可行,因为对于较低的整体库存,要加强其集中度并不困难,此外,美国不少地区目前开始准备复工复产,这也将支撑价格曲线的近端。

2

上周SHFE铜市场回顾

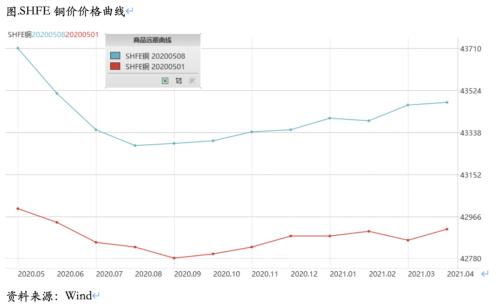

上周SHFE铜价延续反弹格局,节奏上与COMEX铜价基本一致。上周国内宏观面依旧偏多,专项债可以重新应用于棚改的消息推价格产生了提振,副总理刘鹤与莱特希泽通电话也对盘面形成了利多。当然,国内精炼铜的消费表现依然强劲,是支撑价格的核心因素之一。从库存的表现来看,无论是SHFE库存、广东地区社会库存还是保税区库存都出现了下降,并且还是在进口窗口处于盈利附近的区域出现这种情况。虽然一方面是因为进口受到疫情影响,但另一方面也说明国内的需求表现较为超预期。而这种超预期的消费大概率仍将持续,当然主要集中在铜杆领域。对于铜管而言,家电的内销和出口还是受到了较大影响。

上周SHFE铜价格曲线较此前整体位移向上,曲线近端仍然维持back结构,并且back结构有所走强。我们此前的周报已经连续几周提示关注沪铜的买现抛期和买近抛远的策略,目前已经完全兑现。我们认为后续沪铜的买现抛期和买近抛远仍然有一定空间。主要在于:首先国内消费仍然处于修复的过程之中,这意味着去库的状态暂时不会停止,库存仍将持续下滑;其次海外因为疫情的影响,铜矿和精炼铜的主产国和主要进口国的生产和运输都出现了扰动,这可能将影响后续进口的数量和效率,有利于近端走强;此外,目前另一因素在于地方政府推出了商业收储的计划,姑且不论商业收储是否最终可以执行,但有此预期存在,对于推升价格曲线近端的确定性会更强。在近期价格曲线走强之后,建议暂时不要继续追高,可以等月差平坦一些之后再重新介入。

3

国内外市场跨市套利策略

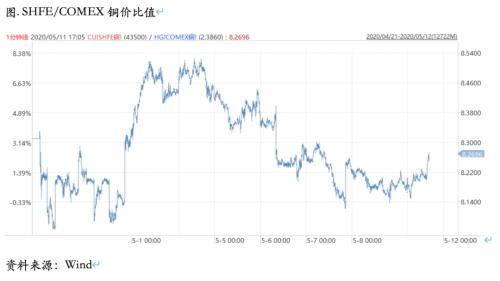

上周SHFE/COMEX比价运行重心略有抬升,因只有三个交易日,周中围绕8.25一线运行,周后期略有下行,来到8.15附近。目前的情况是铜的进口窗口处于基本打开的状态,但是不会有太多头寸去做它关闭,因为此前窗口打开就关闭的逻辑的在疫情的特殊状态下是失真的需要修复。以前给出100的利润觉得比较高,但因为疫情的影响,以及国内潜在的商业收储的可能性,可能会给出更高的盈利空间。因此目前去做跨市场正套并不是一个可以长期拿的头寸,跨市场反套才符合目前国内外需求节奏的错配,但是反套的问题在于比值目前已经比较高,安全边际并不明确,而上方的空间有限,因此整体上的风险收益比可能并不划算,因此跨市场的交易还是等待比价有所回落后再进场可能会更好。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/85952.html