导读

传统动能如期恢复,经济的主要矛盾转移到高端设备制造等“新经济”供给能力恢复与需求持续疲弱的矛盾上,需要政府以更大的对冲力度和公共消费去弥补。

摘 要

4月经济数据基本符合预期,我们维持后续经济“逐季升高,全年GDP增速2%-3%的预测。4月经济数据反映出传统经济部门的房地产、基建复苏动能较为强劲,但这已经被市场充分预期了。超出市场预期的是“新经济”――尤其是高技术制造业的生产和投资――表现亮眼;不过,4月社零恢复低于市场预期,出口预计会进一步下行,“新经济”的供需缺口可能会被进一步拉大。

“新经济”供给端表现亮眼,但供需缺口的矛盾越来越突出。从4月份的数据表现来看,高技术制造业的生产和投资显著改善,超出市场预期。但是需求端的压力仍然未完全释放,一是4月份高新技术产品出口仍然受前期积压订单的支撑,海外需求回落的冲击尚未完全释放;二是4月社零恢复不及预期,内需持续不振下,高端装备和电子产品的国内需求替代的逻辑更不易兑现。内需不振和外需下滑,在供给端持续改善下,会使得“新经济”加速面临供需缺口的压力。

我们预计政策发力点有望从供给端转移到需求端。前期针对企业融资、复工复产等政策在持续发挥效益,但是对于供需缺口,需要政策主动在需求端发挥更大的效应:

1) 加大政府购买,以公共消费来解决“新经济”的供需缺口:对于高技术制造业来说,单纯依赖企业去释放需求较为困难,但是如果政府加大相关产品的购买力度,并投入到信息化建设等新型基础设施建设中,效果会立竿见影。

2) 提振居民边际消费倾向,需要打出保就业、保收入、净化消费市场、提高消费者权益保护等组合拳。

风险提示:政策不及预期,美国加大对中国“技术战”力度。

正 文

一、经济数据整体符合预期,维持全年GDP 2.6%预测不变

4月份数据表现整体符合预期,其中,传统经济部门如期恢复,高技术产业表现超预期。4月份经济动能持续恢复,其中传统经济部门恢复强劲,房地产和基建增速大幅反弹,但是已经被市场充分预期。而高技术产业的投资和生产表现亮眼,超市场预期。经济的内部修复同样能够从4月份的金融和价格数据上得到验证,企业和居民的信贷需求持续增多,供给端的回暖也逐步缓解了通胀的压力。这里我们对4月的经济数据做一个简要的概览:

1) 传统经济部门恢复强劲,但已经被充分预期。4月份,房地产投资的单月增速上升5.9个百分点至7%,基建的单月增速上升12.8个百分点至4.8%,回升显著。基建和房地产,这两个传统经济部门投资增速的修复虽然强劲,但是在前期逆周期对冲政策持续推出,以及水泥、挖机等微观数据改善的催动下,传统经济的向上修复已经被市场充分预期。

2) 制造业持续低迷,但高技术制造业修复表现亮眼,并带动生产超预期上行:制造业增速整体较为低迷,但其中高技术产业4月份的投资增速表现亮眼,同时相关高端装备产品的生产大幅反弹,带动了4月份生产上行至3.9%,超市场预期。

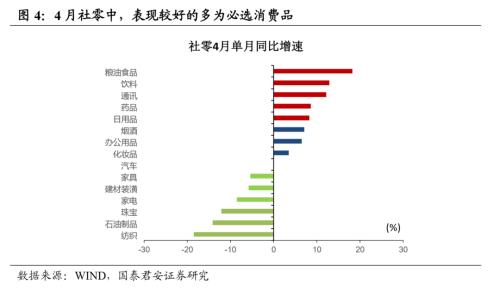

3) 社零恢复略不及预期,报复性消费或持续缺席。4月社会消费品零售总额同比-7.5%,除汽车以外的消费品零售额为-8.3%,恢复的速度不及预期;在收入预期增速下滑、消费场景减少的背景下,居民的边际消费倾向下降,报复性消费可能要持续缺席。

我们维持全年经济增速2%-3%预测不变。4月份数据整体符合预期,经济动能在不断修复。我们认为中国经济仍然维持“U”型修复,一季度GDP跌至-6.8%后,预计二至四季度分别为2.8%、5.9%、6.8%。

二、新经济表现亮眼,但面临供需缺口的考验

传统经济部门符合预期,经济的核心矛盾转移至“新经济”的高景气修复能否持续。在前期逆周期对冲政策持续出台,以及水泥、挖机等微观数据出现改善的催化下,市场对于传统经济增速恢复的预期是比较充分的。从4月份数据来看,传统经济的景气度回升也是比较符合预期的。那么经济的核心矛盾,转移至高技术制造业的反弹能否持续。从4月份的最新数据来看,我们认为高技术制造业的反弹力度超市场预期,主要体现在供给端的投资和生产上,但是需求端的压力还未完全释放,后续将面临着较大的供需缺口。

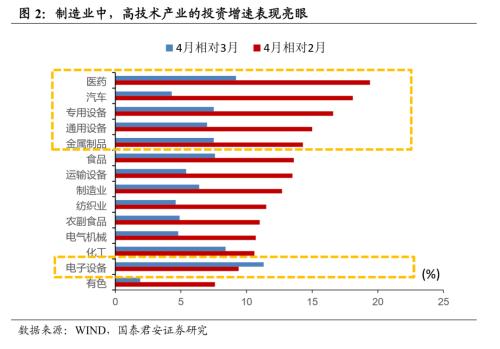

高技术制造业的投资端表现强劲,超出市场预期。投资端来看,虽然4月份制造业投资增速整体表现一般,单月降幅仅收窄13.8个百分点至-6.8%,增速仍然为负。但是,制造业中的高技术产业表现亮眼,1-4月份的高技术制造业投资的降幅收窄了9.9个百分点至-3.6%,比全部制造业投资降幅小15.2个百分点。可以看到,疫情之后,医药、汽车、专用和通用设备,投资增速持续反弹;电子设备的增速虽然在3月反弹力度一般,在4月份也出现了较大幅度的反弹。

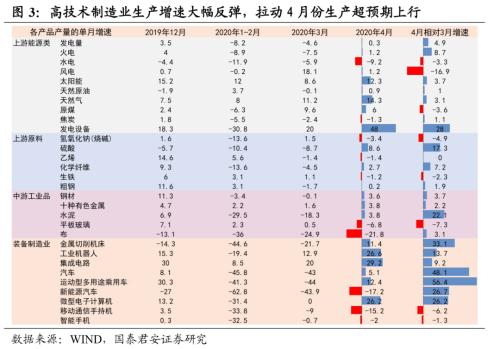

高技术制造业的生产也较为旺盛,拉动4月份生产超预期上行。4月规模以上工业增加值同比增长3.9%,延续了3月份的超预期上行,主要来源于包括汽车、工业机器人(行情300024,诊股)、微型电子计算机、集成电路等高端装备产品的生产明显改善。

那么新经济生产端和投资端的恢复能否持续呢?我们认为需求端的潜在风险还未完全释放,而供给端持续大幅修复,这导致高技术制造业供需缺口的矛盾将越来越突出,给新经济的增长蒙上不确定的阴影:

1) 外需冲击尚未到来:海外订单回落的冲击尚未显现。4月出口中,高新技术产品、机电产品均出现回升,大概率与前期积压订单相关。也就是说,4月高端装备制造业的生产,仍然受到了出口端的支撑。但是,出口冲击的迟到并不意味着缺席,前期堆积订单赶工结束后,相关高端装备制造的产品海外需求会受到影响。

2) 内需不振:高技术产业的国内需求替代逻辑不易兑现。4月份国内居民端的需求的恢复比较缓慢,表现较好的多为食品、饮料、日用品等必选消费,受在线办公需求提振,通讯设备销售也较好;而家电、家具、珠宝、纺织等产品的表现依然较差,主要原因是居民在经济增速和收入增速下滑的背景下,消费边际倾向出现下滑。整体内需的不振,使得整体制造业投资持续疲软,高端装备制造业和高端电子产品的消耗方面,国内替代的逻辑更不易兑现。

需求端的压力还未完全释放,隐藏的供需缺口危机给新经济带来较大的不确定性。我国深度参与全球产业链分工,主要占据着增加值较低的加工部门。产业链升级,本身是在攀登产业链增加值较高的部门,不仅需要供给端的设备升级、技术升级,同时需要稳定的需求支撑,否则产业升级将成为空中楼阁。从4月份的数据表现来看,高技术产业的供给端提振表现确实亮眼,生产和投资都持续显著改善。但是如果后续不解决外需冲击及内需不振的问题,新经济会面临着较大的供需缺口,为行业的高景气度蒙上一层不确定的阴影。

三、供需缺口呼唤更大力度的对冲政策

供需缺口呼唤更大力度的对冲政策,并有望通过政府购买等方式进一步解决新经济面临的需求问题。经济的主要矛盾点转向了需求不振,尤其是对于供给端已经出现较强修复的高端设备制造等“新经济”部门来说,海外需求下滑的冲击还未到来,而国内需求替代的逻辑更难兑现,随着供给不断修复,将面临着较大的供需缺口。我们认为前期政策在解决供给端的融资和复产复工问题之后,对于需求提振,需要财政政策去主动发挥更大的效应:

1)提升政府购买的力度,通过公共消费解决供需缺口。417政治局会议提出要 “适当增加公共消费”,比3月27日的“合理增加公共消费”定调更为积极。公共消费中,例如信息化建设等政府采购力度有望进一步上升。对于高端设备制造业来说,单纯依赖企业去释放需求较为困难,但是如果政府加大相关产品的购买力度,并投入到信息化建设等新型基础设施建设中,效果就会立竿见影。例如,参考杭州在2014年及2015年的经验,以及上海在2019年的经验,各省份可以出台信息经济基础建设的财政专项资金规划,来拉动相关高技术制造业的需求。

2)提振居民边际消费倾向,需要打出保就业、保收入、净化消费市场、提高消费者权益保护等组合拳。前期拉动消费的方式,主要是以发放消费券的方式。但是从4月的消费数据来看,居民的消费边际倾向仍然不高。在提振内需方面,除了继续提升消费券发放的力度,也要解决居民对于未来收入增速下滑的忧虑,进一步的净化消费市场,保护消费者权益,打出一系列组合拳。

四、风险提示

政策出台力度不及预期。

中美关系持续反复,特朗普在竞选压力较大时,可能会选择铤而走险、制裁中国。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/86326.html