核心观点

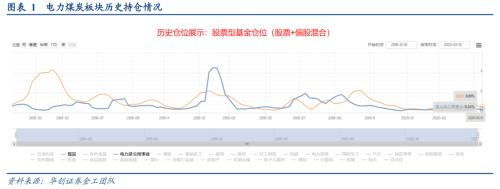

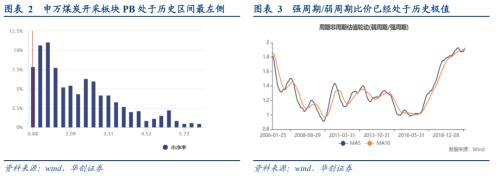

煤炭股超低配原因在于远期。按照华创证券金工团队的计算结果,煤炭股的当前的仓位为0.6%,而2016年至今的仓位高点为4.3%,这意味着参与供给侧改革红利的资金基本已经完全撤出,煤炭行业当前处于超低配的水平。煤炭行业超低配的背后主要来自于两个原因,其一是新能源对煤炭能源消费份额的侵蚀,其二是“房住不炒”基调下周期股的系统性被抛弃,前者导致了煤炭股当前估值已经接近2000年以来的最低水平,后者导致了强周期/弱周期比价达到历史极值水平。

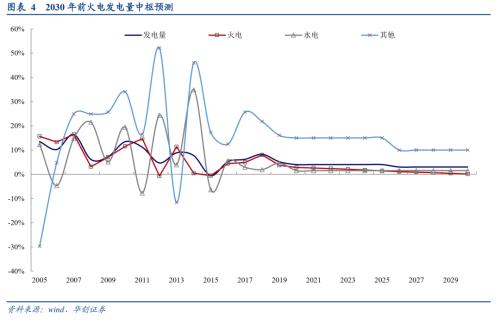

远期风险核心在于远期,年度尺度尚不足虑。对于新能源冲击问题,我们的测算结果显示即使假设2020-2025年全国发电量中枢能维持4%的水平,水电维持1.5%的中枢增速,核风光作为整体维持15%的增速,这5年间火电预计能维持2.2%的发电增速中枢,若考虑经济周期对总发电增速造成3.5%的振幅,火电作为调峰电力则会显现出约4%的振幅。整体而言,在煤炭2%的供给增速下,煤炭未来5年基本能维持供需平衡的格局。对于房住不炒对周期股的压制问题,核心是房住不炒是否会导致地产投资的中枢下沉,中长期的风险因为出生率的问题确实存在,地产投资增速硬着陆带来的经济失速风险较为明显,加上地方财政整体较为困难,在年度尺度内投资韧性预计仍然较强。

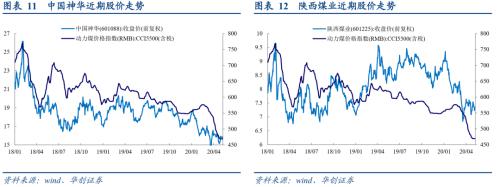

煤价难再回2015年水平,煤炭股低估值高股息类债配置已经极具吸引力。我们在之前的供给专题《煤炭供给之辨:刚性还是弹性》中有专门阐述,认为未来3年年均增量为0.7亿吨,处于低增速中枢的状态中,背后是此轮煤矿高利润阶段产能扩张国企受到了去产能、去杠杆的约束,加之小煤矿确有退出,核定产能制度一定程度上制约了超产行为,这使得煤炭难以维持2012-2015年那样长达3年过剩导致的价格单边下行而出现2015年那样的极端价格,这意味着煤炭企业盈利底部大概率会显著高于市场的预期。以中国神华(行情601088,诊股)业绩的煤价敏感性测试计算为例,公司的业绩底明显高于300亿元,若按照50%的分红比例计算,5月19日收盘价对应股息率高达4.8%,显著高于大多数债券产品,在资本利得项风险有限的背景下,类债配置已经具有足够吸引力。

投资建议:2012年以后,煤炭企业量的逻辑较为有限,EPS和PE均由煤价解释,煤价是煤炭板块相对大盘超额收益的根源。当前煤价受到进口政策、气温和水电的综合影响,出现大幅上扬,建议以类债为基础策略,积极配置高股息龙头标的中国神华和陕西煤业(行情601225,诊股)。

风险提示:气温效应消退,水电恢复超预期,工业生产遭需求不足拖累

一、煤炭股超低配核心在远期

按照华创证券金工团队的计算结果,煤炭股的当前的仓位为0.6%,而2016年至今的仓位高点为4.3%,这意味着参与供给侧改革红利的资金基本已经完全撤出,煤炭行业当前处于超低配的水平。

煤炭行业超低配的背后主要来自于两个原因,其一是新能源对煤炭能源消费份额的侵蚀,其二是“房住不炒”基调下周期股的系统性被抛弃,前者导致了煤炭股当前估值已经接近2000年以来的最低水平,后者导致了强周期/弱周期比价达到历史极值水平。

对于第一个问题,我们的测算结果显示即使假设2020-2025年全国发电量中枢能维持4%的水平,水电维持1.5%的中枢增速,核风光作为整体维持15%的增速,这5年间火电预计能维持2.2%的发电增速中枢,若考虑经济周期对总发电增速造成3.5%的振幅,火电作为调峰电力则会显现出约4%的振幅。整体而言,在煤炭2%的供给增速下,煤炭未来5年基本能维持供需平衡的格局。

对于第二个问题,核心是房住不炒是否会导致地产投资的中枢下沉,中长期的风险因为出生率的问题确实存在,地产投资增速硬着陆带来的经济失速风险较为明显,加上地方财政整体较为困难,在年度尺度内投资韧性预计仍然较强。

二、煤炭供给弹性较为有限,价格难再回2015年水平

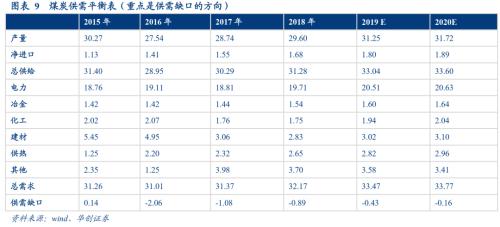

我们在之前的供给专题《煤炭供给之辨:刚性还是弹性》中有专门阐述,认为未来3年年均增量为0.7亿吨,处于低增速中枢的状态中,背后是此轮煤矿高利润阶段产能扩张国企受到了去产能、去杠杆的约束,加之小煤矿确有退出,核定产能制度一定程度上制约了超产行为,这使得煤炭难以维持2012-2015年那样长达3年过剩导致的价格单边下行而出现2015年那样的极端价格,这意味着煤炭企业盈利底部大概率会显著高于市场的预期。

落实到2020年,在电厂主动去库存+坑口库存压力逐步显现的背景下,煤价最显著的特征便是振幅收窄,在突破政策监管区间前呈现“下有底上有顶”的走势。按照《关于平抑煤炭市场价格异常波动的备忘录》及相关文件精神,无论是月度长协还是年度长协均应在470-600元/吨的区间内运行,其中黄色区间属于对于外购成本偏高的外购煤长协的政策倾斜,这意味着绿色区间之外的价格是需要政策表示关切、黄色区间之外的价格是需要政策进行监管的,即市场煤的价格在500的突破是需要政策监管预期证伪+供需关系显著恶化的。2020年疫情导致市场煤结构性供应中断,当时最高价格580元/吨即为顶部。这意味着2020年价格区间为470-580元/吨,价格中轴为525元/吨。

按照我们前期做的敏感性分析,中国神华在极端煤价假设下仍然能保持300亿元以上的归母净利润,按照公司在《关于提高公司2019-2021年度现金分红比例的公告》中的安排,50%的分红比例对应150亿元现金分红,按照5月19日收盘A股市值3155亿元,股息率也高达4.8%,显著高于大部分债券的收益率。

三、煤炭板块投资建议:类债配置是“正”,关注煤价带来的相对上证综指的超额收益

煤炭股当前最大的优势是便宜,从资产的角度出发,申万煤炭行业的PB已经降至2000年以来的最低水平,而盈利尚处于历史相对高位,这意味着资本利得项风险有限,而股息率汇报已经足够有吸引力,类债配置已经可以作为基础思路,其对象便是前期与煤价脱敏的龙头企业。

需要额外强调的事情在于自2012年以来,煤价成为量逻辑丧失后煤炭企业EPS和PE的主要变量以后,煤炭股相对上证综指的收益主要由煤价来解释,煤价的上涨带来的相对上证的超额收益值得关注。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/87071.html