报告摘要 走势评级:焦煤/焦炭:看涨 报告日期2020年6月2日 ★山东焦企调研主要结论:

报告摘要

走势评级:焦煤/焦炭:看涨

报告日期2020年6月2日

★山东焦企调研主要结论:

目前山东省已在限产的焦企数量约10家左右,均为主动性限产,大体原因分为三种:1. 厂内存有不在“清单”列表中的4.3米焦炉,为延缓产能退出时间而主动限产;2. 市级政府已对焦企下达口头通知,并对进煤数量进行严格把关;3. 因文件上列出的焦炭生产额度当前已不足,焦企自发性限产。

济宁地区多数焦企处于满产状态,尚未收到政府通知,更多采取“走一步看一步”的态度;菏泽地区焦企已收到市政府口头通知,限产幅度在30%-50%,后期限产幅度有进一步扩大的预期。

焦企对山东省“以煤定产”预期普遍较高,看好第四轮提涨。

★江苏焦企调研主要结论:

徐州当地四家焦企计划6月底前退出,合计产能680万吨(实际在产550万吨),当前处于满产状态,厂内无焦炭库存,采购、发货正常。据焦企反馈,目前仍在与政府协商谈判。预计这四家焦企6月底前退出的概率较大。其中三家退出后新合并的焦企(260万吨产能)正在打桩,建设进度较慢,预计2021年年底才能投产,而此前因事故停产的一家焦企今年复产可能性不大。因此6月底产能退出执行后,徐州地区在产焦企仅剩2家,合计404万吨。

★投资建议:

山东地区“以煤定产”政策是当下焦炭市场交易的核心。如果政策最终执行落空,四轮可能会是当下提涨的极限。但结合此前山东省在政策执行方面的力度来看,我们认为“以煤定产”政策能够落实的可能性较大,山西新投产能不及预期短期难以弥补山东焦炭产量的减少,6-7月份在高需求低供应的格局下,将存在确定性比较大的供应缺口时期,焦炭价格仍有进一步上涨的动力。

★风险提示:

山东限产不及预期,终端需求大幅下滑,国际贸易风波再起。

报告全文

1

江苏、山东地区焦企调研背景

按照江苏省“一企一策”相关政策,江苏徐州地区部分焦企将于2020年6月底全部退出。据悉,江苏徐州焦化目前总产能在1279万吨,其中徐州四家焦企按照政策规定要退出,还有三家将保留生产。

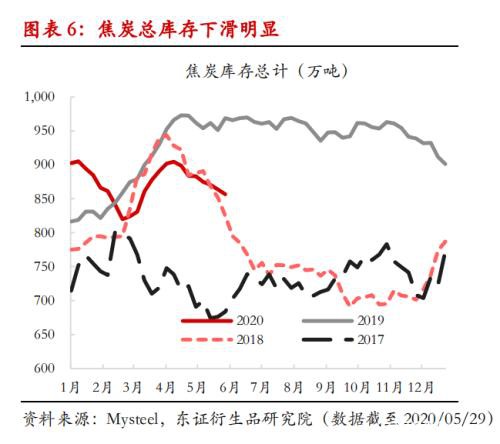

近日市场上传出山东省煤炭消耗超标的情况,山东全省焦企或将进行全面限产来完成煤炭消费压减工作,且已有部分焦企落实限产,引起市场广泛关注。据Mysteel统计,在经历了去产能后目前山东在产产能4355万吨,其中独立焦化3235万吨,钢厂焦化1120万吨,如后期进一步限产,将对山东乃至整个华东焦炭市场供需格局产生重大影响。

在焦炭供应偏紧的预期下,需求方面铁水产量旺盛,高炉维持较高的开工率,产能的瓶颈似乎仍未探到,这给当前的焦炭现货价格带来了三轮的提涨,焦炭主力合约价格也来到了1900元/吨附近。那么当前紧平衡的供需格局下,江苏、山东地区政策能否落实对于焦炭价格后期走势至关重要,这也是我们此次调研的主要目的。

2

华东地区焦化厂调研小结

2.1、山东省调研小结

目前山东省已在限产的焦企数量已扩大至10家左右,接近山东焦化总产能的1/3,限产幅度在20%-50%不等,均为主动性限产,大体原因分为三点:1、厂内存有不在“清单”列表中的4.3米焦炉,为延缓产能退出时间而主动限产;2、市级政府已对焦企下达口头通知,并对进煤数量进行严格把关,焦企为避免后期集中性减产而提前限产;3、因文件上列出的煤炭消费量对应的焦炭生产额度已不足,焦企自发性限产。

经调研济宁、菏泽地区几家焦化企业,整体感受下来的结论是:焦企对于山东省“以煤定产”限产的预期普遍较强,但对于如何执行、何时执行、执行多少没有太多概念,不同地区的市级政府态度也存在一定的分化。济宁地区多数焦企处于满产状态,虽有限产预期,但目前政策仍停留在省政府层面,地方政府并未有所动作。因此在当下利润较为丰厚的阶段(山东省焦化利润普遍在300元/吨左右),焦企更多采取“走一步看一步”的态度。相比之下,菏泽地区焦企氛围明显不同,由于市政府根据“以煤定产”要求已提前传达口头通知,并派人督察焦企进煤的工作。菏泽三家焦企的限产幅度处在30%-50%不等的水平,由于前5月大多时间处于满产状态,后期可能需要进一步扩大限产幅度才能完成文件的要求。

根据山东省工信厅、省发改委及省生态环境厅联合发布的《关于实行焦化项目清单管理和“以煤定产”工作的通知》,我们对山东省焦化企业严格按照该文件要求进行限产后的焦炭产量进行测算。由于山东省在4月底前已退出1600万吨焦化产能,该部分产量的减少已包含在市场价格当中,钢厂也早已布局好采购渠道,因此我们不以去年山东省的焦炭产量作为参考,而是选取不执行“以煤定产”下的焦炭产量作为对比,以此反映在当前紧平衡的山东焦炭市场下再执行“以煤定产”后给该区域带来的供应缺口。根据统计局1-4月山东省产量数据加以推算,1-5月产量预计在1574万吨。按照去年山东省平均焦化产能利用率测算得出,不执行“以煤定产”情形下,6-12月产量为2295万吨。若按照“以煤定产”要求全年产量不超过3070万吨,则6-12月产量仅剩1496万吨的额度,相对比之下供应缺口为800万吨。

与江苏省焦炭产量减少的性质不同之处在于,江苏省产能退出早有预期,也给到钢厂充足的时间去开拓新的采购渠道,而山东省“以煤定产”政策突发性较高,钢厂毫无准备时间。该政策在短期内若能够落地,且焦企严格按要求执行,则会进一步加强焦企在焦炭价格提涨上的主动性。

2.2、江苏省调研小结

据了解,江苏省原计划年底前退出的钢厂配套焦化厂已暂缓退出,因此江苏省今年的焦企产能变动主要集中在徐州地区。

徐州当地四家焦企计划6月底前退出,合计产能680万吨(实际在产550万吨),当前处于满产状态,厂内无焦炭库存,采购、发货正常。据焦企反馈,目前仍在与政府协商谈判,争取能够延期执行产能退出,具体通知可能等到两会结束后才能知晓,目前尚无员工的安置计划。从我们角度看,这四家焦企6月底前退出的概率较大,部分焦企已有政府人员入驻,且其中一家焦化厂干熄焦装置(未使用过)开始拆卸。其中三家退出后新合并的焦企(260万吨产能)正在打桩,建设进度较慢,预计2021年年底才能投产,而此前因事故停产的一家焦企今年复产可能性不大。因此6月底产能退出执行后,徐州地区在产焦企仅剩2家,合计404万吨。

根据以上调研结果,结合Mysteel统计的焦企产能数据,预计下半年江苏省焦炭剩余在产产能为1395万吨。根据国家统计局公布的江苏省1-4月焦炭产量数据,按照去年5-6月的产能利用率水平加以推算,预计1-6月焦炭产量为671万吨。假设今年江苏省焦炭需求与去年持平的情况下,按照去年统计局数据1600万吨的全年产量,7-12月仍需生产929万吨才能满足下游需求。但我们根据去年江苏省产能利用率最高水平计算产能退出后的1395万吨产能在下半年最多能生产587万吨的焦炭,即理论上江苏省下半年仍有343万吨的供应缺口。

因此,该部分缺口需要调用外地的焦炭资源来填补,由于山东省焦企也有限产预期,江苏地区钢厂焦炭的采购渠道将会拓宽至山西、河南及河北地区。但由于徐州市产能退出并非突发性事件,市场已有预期,多数钢厂也早有预案,因此预计该地区产能退出事件对焦炭价格影响有限。

3

华东地区焦化厂调研要点

3.1、山东地区焦化企业

1)济宁周边某焦企(一)

焦炭年产能200万吨,主产一级焦,配备顶装焦炉。主要使用山西高硫煤以及山东本地煤,海运煤也有使用,但通关十分困难,对于后期通关预期更紧。厂内焦煤库存近阶段有意控制在10天左右。目前接近满产,但正进入季节性检修阶段,限产幅度约10%,时长10-15天,等待检修设备到厂。厂内焦炭没有库存。下游主要辐射江苏及江西地区的钢厂,以长协为主。

对于山东省以煤定产方面的限产预期较强,但由于政策目前仅停留在省政府层面,济宁市政府并未传达相关通知,因此等待政策落地后再做具体计划。若政策严格执行,可尝试通过以下方案来适当性减少损失:1)以干基结算的方式来减少焦炭产量;2)使用兰炭代替部分焦煤来生产焦炭(处于研究阶段);3)多使用主焦煤降挥发,提高出焦率。看好第四轮提涨。

2)济宁周边某焦企(二)

焦炭年产能240万吨,当前处于满产状态。其股东旗下另一焦企年产120万吨,目前已投60万吨,另60万吨在烘炉中。下游主要辐射南方钢厂,以水运为主,码头有皮带短驳至船上。主要使用山西地区焦煤,进口煤偶尔会使用。目前厂内没有焦炭库存,化产品的利用较好,焦化利润在300元/吨左右。

目前尚未收到政府通知,对于山东以煤定产的限产预期较高,但因自身企业环保配套方面比较规范,且控煤指标并非十分缺乏,即便政策落地限产幅度不会太大,预计可保持在70%左右的产能利用率水平。认为当下焦炭行情较好,第四轮能落实的概率较大。

3)济宁周边某焦企(三)

原本在4月底前退出产能清单中的65万吨产能延期未退出,现因以煤定产任务的出台,已主动停止生产。新投产能140万吨,预计9月先投60万吨,达到满负荷生产预计11月以后。采购、销售均以长协为主,结算为一单一议。主要使用山西地区焦煤,进口煤使用较少,下游辐射苏南地区钢厂。

按照以往山东省政府行事风格,对于“以煤定产”限产的预期较强,认为政府大概率能落实,但落实的具体方式仍存在不确定性。而新建的产能投产时间较迟,即便受到“以煤定产”限制,压力也不大。看好焦炭提涨4-5轮。

4)济宁周边某焦企(四)

焦炭年产能120万吨,其中90万吨为干熄。焦煤主要从山西煤矿直购,进口煤使用较少,下游主要辐射长三角地区。厂内基本没有焦炭库存,利润在300元/吨左右,化产品收益不理想。

对于“以煤定产”限产预期强烈,文件要求该厂压减至84万吨,而目前已产50万吨左右,因此额度较为紧张。虽然尚未收到政府通知,但已主动限产20%左右。对于第四轮提涨预期乐观。

5)菏泽周边某焦企(一)

焦炭年产能120万吨,2座5.5米焦炉,主产干熄准一。以长协煤为主,不使用进口煤,厂内焦煤库存约6万多吨,预计能使用20多天。下游辐射苏南地区。厂内焦炭基本没有库存,仅湿熄焦剩一点。副产品较少,焦化利润200多元/吨。

由于“以煤定产”政策出台,市政府已下达口头通知,要求限产,目前已限50%,下个月计划检修,焦煤采购量也明显下降。由于此前基本处于满产状态,耗煤额度已十分紧张,下半年若严格执行,限产幅度需要达到60%-70%才能完成。政府正严查进煤数量,进煤车量需上报给园区管委会,每天也有负责环保、安全等部门的人员进厂督察。没法通过“干基结算”或“兰炭”代替等方式降低损失,因政府对于厂内焦煤的使用量十分清楚,可查询手段很多。后期若生产超额,有向政府购买指标的可能,但价格在150元/吨左右,购买指标后基本没有利润。如果当前因利润较好不限产而集中至后期焖炉限产甚至停产,那样成本会非常高,核算下来不划算。对于山东省限产预期较高,认为四轮提涨大概率落实,若限产政策落地,不排除五、六轮的可能。

6)菏泽周边某焦企(二)

焦炭年产能120万吨。

“以煤定产”方面,企业已收到市政府口头通知,每天需报备进煤数量,且有政府人员入厂督察。由于额度不足,目前焦炉已限产50%,采煤量也明显下滑。厂内前5月基本满产,约50万吨左右,而文件上限定的全年产量为84万吨,后期希望能与政府协调适当缓解压力。对于向政府购买指标的想法不太认可,认为政府不太可能储备耗煤指标,更多是在限定的耗煤指标之内协调各个焦企之间指标的分配。限产前焦化利润约在250-260元/吨,限产后焦化利润预计在160-170元/吨。由于山东限产以及江苏地区去产能的影响,对于苏南地区钢厂原料的采购影响较大,看好第四轮的提涨。对于有供应缺口的钢厂,可能会拓宽渠道至山西、河南以及河北部分地区来弥补缺口,目前已有钢厂正在寻找渠道。

3.2、江苏地区焦化企业

1)徐州周边某焦企(一)

焦炭年产能130万吨。当前80%产能利用率,未开满。主要使用山西地区高硫焦煤,目前正常采购,不使用海运煤。发货量2000吨/天,大部分焦炭供给自己的钢厂使用,没有贸易货。厂内没有焦炭库存。目前一座干熄焦装置(未使用过)正在拆除。

收到政府要求退出产能的通知,正在做进一步的协商和谈判,目前尚未有新的消息。对于产能退出的预期较为模糊,等待政府安排,厂内员工尚无安置计划。对焦炭市场较为乐观,认为焦炭有提涨第四轮的可能。

2)徐州周边某焦企(二)

年产260万吨焦炭产能,捣固型5.5米焦炉。主要使用山西地区焦煤,目前约1万吨库存集中在港口,大约能用20多天。厂内没有焦炭库存,下游订单较好,主要供货给江苏本地的钢厂使用。

徐州保留下来的焦企之一。隔壁由三家焦企合并后的新厂(260万吨)正在打桩阶段,预计2021年底投产。对于徐州地区焦化产能退出预期较高,认为焦企和政府之间协商沟通的余地不足。对焦炭市场较为乐观,认为焦炭有提涨第四轮的可能。

3)徐州周边某焦企(三)

设计产能260万吨,实际在产130万吨,二期(130万吨)未开。目前处于满产状态,主产湿熄焦。直供江苏本地的钢厂。目前200元/吨焦化利润。

收到政府要求退出产能的通知,正在做进一步的协商和谈判,目前尚未有新的消息。认为大概率6月底前退出,对延后不抱有希望。对焦炭市场较为乐观,认为焦炭有落实第4-5轮的希望。

4)徐州周边某焦企(四)

130万吨产能在产,目前处于满产状态,主产湿熄焦。下游客户以江苏本地钢厂为主,目前厂内没有焦炭库存,由于订单较满,仍欠钢厂8万吨焦炭。焦煤主要从山西地区采购,库存还有半个月左右的使用量,不使用海运煤。

收到政府要求退出产能的通知,正在做进一步的协商和谈判。认为仍有争取延期的可能,但也同样做好退出的准备。对焦炭较为乐观,能否落实第四轮提涨取决于山东地区限产情况。

4

投资建议

总结下来,山东地区“以煤定产”政策是当下焦炭市场交易的核心。如果政策最终执行落空,那么当前三轮提涨后的200-300元/吨的焦化利润则明显偏高,焦炭价格在钢材利润的压制下则难以进一步上涨,四轮可能会是当下提涨的极限。

但是我们认为“以煤定产”政策能够落实的可能性还是比较大的,此前山东省在政策执行方面的力度来看都比较严格,而且近期省内多家焦企在利润丰厚的情况下仍然接二连三开始限产。即便最终执行结果可能不如文件上要求的严格,但也难以大幅偏离。山东地区大规模限产也会导致华东地区缺乏稳定渠道的中小型钢厂向其他区域寻求资源,这可以通过山西、河北等地区焦企了解最近是否有新的客户询价来佐证观点。而受疫情的影响,其他区域焦化产能新投的进度明显不及预期,且投产时间上存在较大不确定性,即便三季度末山西地区新投产能可以补上华东地区焦炭产量的减少,此前的6-7月份在高需求低供应的格局下,将存在确定性比较大的供应缺口时间期。那么供应缺口出现后,焦企逐渐占据主动性,焦炭价格将会进一步挤压钢材利润,在钢价未出现大幅下跌隐患的情况下,焦企提涨幅度甚至有提高至100元/吨每轮的可能,盘面价格预计上涨至2100-2200元/吨。当前盘面的上涨较为克制,更多是依靠铁矿、螺纹的拉动,并未完全反应山东“以煤定产”的预期,资金也在等待山东地区进一步的动作。同时,铁矿的大幅上涨也会引发市场对焦炭挤占钢材利润空间缩小的担忧。因此,焦炭能否有突破性上涨仍需等待山东省政策落地或山东焦企限产范围扩大的信号出现。策略上建议建仓点位较好的多单可继续持有,套利方面建议多焦空螺以及多焦化利润持有。

5

风险提示

山东限产不及预期,终端需求大幅下滑,国际贸易风波再起。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/89104.html