一、近期行情回顾

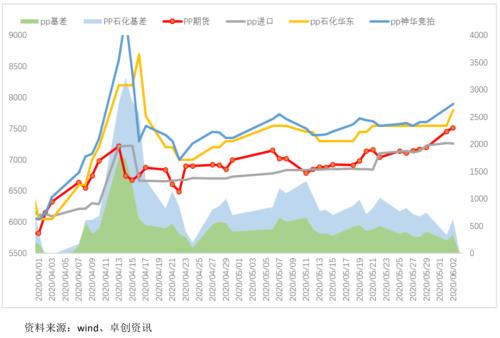

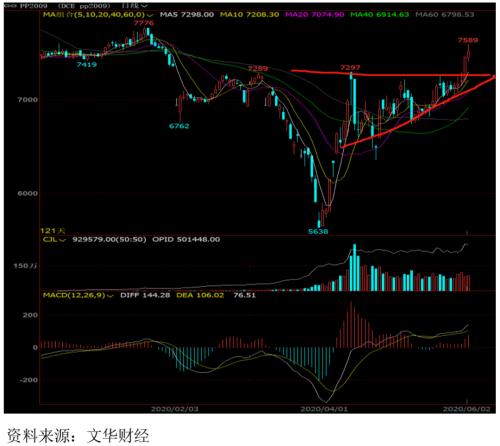

从5月中旬到6月初,PP09合约从6800涨到7200附近,6月1日增仓上破平台涨到7500以上,与此同时,国内现货从7300涨到7800附近,外盘美金报价从785涨到830。我们认为在三四季度多套装置投产背景下出现这样的行情,主要是现实偏强加上原油反弹配合的原因,在利空兑现之前的时间差行情。下文将从基本面逐一分析。

二、强现实,供需好转库存下滑为主

1. 检修季+表外供应减少

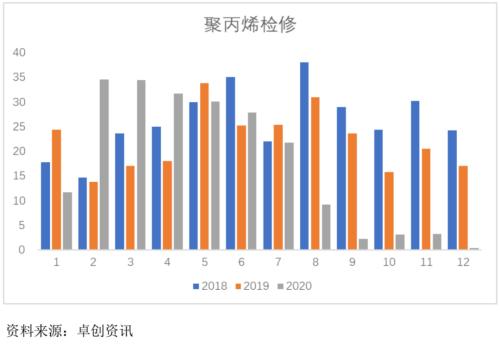

从产业基本面来看,供应端国内仍处于检修高峰期,根据测算6月计划检修造成的供应损失略小于5月,如果加上计划外检修,可能与5月持平,7月也是如此,多数检修装置会在8月前后恢复。

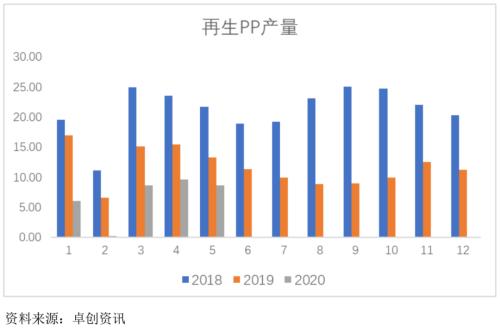

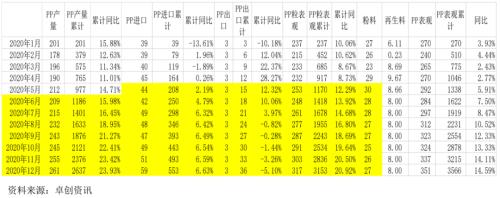

表外供应需要考虑再生料与粉料的情况:今年第二轮第二批中央环保督察,其中废塑料是地方重点整治对象,5月份再生料产量继续下滑,截止到5月产量累计同比下滑50%,减少量估算约34万吨左右。此外,粉料截止到5月产量累计同比下滑10%,减少量估算在19万吨左右。因此,单纯从PP粒料表观来看,5月累计同比增速约12%,但若考虑上粉料与再生料,则累计同比增速不到6%,7月份预计在8%,其中粒料的国产量按照投产顺利估算,一旦有延期则增速会比下表中列的更低。

2.持续去库

根据卓创库存数据,PP全产业链上游、港口、贸易商均去库;进口方面,美金货到港目前少于预期,最直观的港口库存没有明显增加,且是处于相对低位的。

3.需求端环比好转

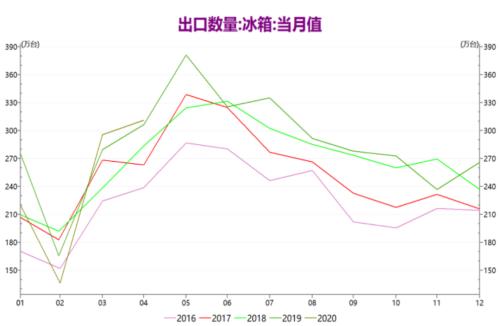

根据相关新闻,受天气变热与疫情宅家影响,海外冰箱、冰柜需求大增,而全球的冰柜冰箱,70%来自率先复工复产的中国。根据阿里巴巴国际站数据显示,从2月起,冰柜冰箱的流量与询盘均上涨,企业海外订单比去年同期增长。从前4个月数据来看,冰柜冰箱的出口同比去年增加。此外汽车出口也开始反弹,对共聚需求有拉动。

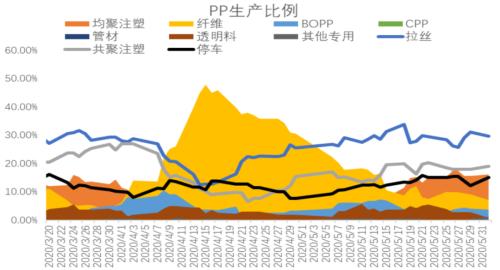

从各品种的排产比例来看,5月中旬后注塑类尤其是共聚注塑的排比逐渐提升,与此可能有一定关系。

4. 盘面分析

PP09在6月1日增仓上破平台,MACD在0轴以上,仍处于上涨期。

三、弱预期,检修恢复与投产释放,最快预计8月份

最大的利空在于投产预期与7月后期的检修恢复,按照跟踪的装置进度来看,6月份开始有装置试车,顺利的话产能释放最快预计在8月份,7月份装置大概率会在9月释放,因此01合约的压力会相对明显,而09合约在现实逻辑下偏强。

四、操作建议

价格涨到这个位置再入场,做多做空都不容易,不妨多一点耐心,等待强弱转换的节点再入场,主要看期货或者现货哪个先松动。

期货关注点:

1.原油是否会二次探底,从而影响能化氛围;

2.MTO利润扩大的头寸获利离场。

现货关注点:

1.现货成交氛围转弱(降价或成交量减少),参考2019年12月前后的强弱转换(石化库存低位,预期节后累库且投产在即),现货先小幅降价,盘面坚挺,而后现货成交受阻快速下调价格,盘面随之下跌;

2.下游库存增加后备货意愿减弱;

3.港口库存增加至偏高水平。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/89502.html