昨夜11:00,据环球时报报道,美国国务卿蓬佩奥刚刚宣布,美国将对华为部分员工实施制裁,他还宣称,华盛顿15日晚些时候将宣布对华为这样的科技公司实施新的签证限制。此前,蓬佩奥宣称美方对英国禁用华为表示“欢迎”,他15日最新表态宣称英国此举有利于保卫跨大西洋(行情600558,诊股)的安全。

昨晚20:00,欧佩克+部长级监督委员会召开,会上俄罗斯和沙特都强调放松减产不会导致市场供应泛滥,他们都倾向于支持在8月降低减产限制。

沙特能源大臣阿卜杜勒-阿齐兹表示欧佩克+6月减产协议执行率107%,8月沙特石油出口没有增加。他还强调,欧佩克+成员国的补偿性减产是关键准则,有效减产幅度将超过770万桶/日。俄罗斯能源部长诺瓦克的表态也是倾向于放松减产。诺瓦克表示,见到全球原油需求复苏的早期迹象,将减产限制下调至770万桶/日符合市场趋势。不过他也强调,第二波新冠肺炎病例增长的风险依旧存在,欧佩克+继续共同努力依然很重要,俄罗斯全面遵守减产要求。

昨夜11点,欧佩克+联合部长级监督委员会(JMMC)结束。会议最终决定8月降低减产力度,下一次的欧佩克技术委员会将于8月17日召开,联合部长级监督委员会(JMMC)将于8月18日召开。沙特能源大臣表示,8月有效原油减产规模在810―820万桶/日。

消息公布后,美、布两油短线上扬,WTI原油涨幅一度扩大至2%。截至今晨收盘,WTI原油涨1.25%;Brent原油涨1.21%;伦铜跌1.62%;黄金涨0.00%。美豆涨0.54%;美豆粕涨0.24%;美豆油涨0.86%;美糖涨4.76%;美棉跌0.69%。

此外,美股三大指数均收涨,道指初步收涨228点,标普、道指均创近五周新高

股指短期承压

7月以来,股指走势强势,引起市场关注,但是进入本周之后股指走势明显承压。周二周三,沪深两市连续两天收阴,并且在日内均出现较大幅度波动。

“昨日A股全天维持振荡盘整态势,行情振幅较大。市场在连续快速拉升后,出现一定幅度的振荡调整,是正常的市场波动现象。”南华期货(行情603093,诊股)股指期货分析师王梦颖介绍,从现货市场看,今日两市成交额从前一日的1.7万亿下滑至1.5万亿,虽然成交额仍旧很高,但是可以看到有明显的下降。部分市场指标显示出盘面过热状态,例如万得全A换手率都已经接近2018年小牛市顶部的水平。同时,主要股指在短期内获利丰厚,以中证500指数为例,从七月初至今累计涨幅超过13%,在这种状况下部分资金获利后出场亦属于正常现象。

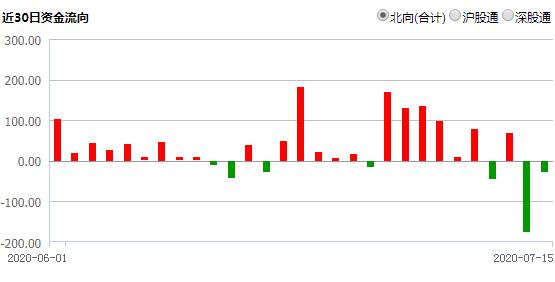

具体来看昨日盘面结构“大强小弱”,且分化程度明显,IH主力合约今日收跌0.77%,IF主力合约收跌0.89%,IC主力合约收跌1.91%。IH和IF的跌幅较前一日收窄,而IC跌幅较前一日有所扩大。王梦颖认为,昨日天A股出现“大强小弱”的格局是受到前一晚美股盘面结构的影响。前一晚美国标普500指数和道琼斯工业指数表现亮眼,分别收涨1.34%和2.13%,纳斯达克指数深跌后逐渐收复失地,收涨0.94%。“前一日美股价值类股票的表现优于科技类股票,这在一定程度上影响了A股的盘面偏好。”她表示,今日北向资金净流出仅27亿左右,幅度较前一日大幅减少。因此,虽然美股在情绪上继续扰动A股,但昨日日盘面的抛压主要还是来自于国内自有资金抛售。

在浙商期货股指期货分析师金辉看来,近期指数承压主要有三个原因。第一,周末金融委会议强调对资本市场违法犯罪“零容忍”,金融监管加强令短期风险偏好受到压制。第二,前期北向资金持续流入在需求端对指数形成较强支撑,但是近期北向资金流入额度明显放缓,本周二更是出现大额净流出,北向资金对指数的支撑也减弱。第三,近期指数上行幅度较快,在技术面上也需要经历一段振荡整固。由于多因素共同作用,短期指数上方压力明显增大。

图1:近30日北向资金流向

对于后续展望,金辉认为期指可以继续维持偏多思路。“从企业盈利前景角度看,因为我国疫情防控趋势向好、逆周期政策持续发力、供需两端持续回暖,因此后续企业盈利前景对指数仍有支撑。”他介绍,从风险偏好角度,尽管短期金融委会议强调监管会打压市场情绪,但是实际上强调对资本市场违法犯罪“零容忍”有利于资本市场长期健康发展,相关制度建设的进展将会在长期对指数形成较强支撑。

从货币政策角度而言,金辉认为近期市场对货币政策转向存在一定担忧,但是6月30日央行决定于7月1日起下调再贷款、再贴现利率,以及央行开展4000亿MLF操作等量对冲7月到期量利好短期流动性,种种迹象表明当前货币政策并未转向紧缩,后续指数上行动力依旧存在,可以继续维持偏多思路。

此外,王梦颖表示,近期期指升贴水的变化对短期市场行情波动有一定指导意义。例如,7月8号三大期指涨幅不及现货指数,且升贴水状态由此前的升水转为贴水。随后几个交易日,虽然期指并未出现明显下跌,但上涨动能明显减弱。昨日三大期指的跌幅不及现货指数深,而且升贴水也同样出现了明显变化,其中IH全合约转为升水状态,IF主力和次月合约转为升水,IC仅主力合约转为升水。“从升贴水的状况变化看,当前市场资金对后市行情仍旧维持着看多的观点,且看好IH和IF的资金较看好IC的更多。”王梦颖说。

具体操作上,金辉建议期指前期多单可以继续持有,逢回调可以加仓操作。此外,由于近期板块轮动速度明显加快,因此对冲策略建议回避。

油脂还能保持强势吗?

商品方面,油脂板块近日表现尤为突出。近期期货市场三大油脂合约在振荡盘整后创3月以来新高。其中,菜油一枝独秀,突破8000点关口。

“实际上,近段时间以来,随着宏观经济逐步回暖、原油触底反弹,整个商品市场的估值进入重新修复的阶段,油脂板块也是在这个背景下出现一定程度上涨。”浙商期货农产品(行情000061,诊股)分析师向博表示,油脂在整个疫情期间并没有受到太大的影响,目前其基本面情况仍好于前几年,这使得其估值修复的过程较为顺畅。

据他介绍,从最直观的库存数据来看,国内方面,豆油库存在集中防控疫情期间有所走高,但随着全国各地逐步复工复产,需求反弹下又重新回落至历年偏低水平,现阶段有所累库,但仍在历年均值水平,而港口棕油库存持续下滑,菜油库存保持低水平,三大油脂总库存均处于历年来的较低水平。海外方面,马来和印尼的棕榈油库存低于去年,美豆油库存处历年偏高水平,不过全球油料库存回落至中美贸易摩擦前的水平。

在华融融达期货油脂油料研究员张易梦看来,三大油脂上涨的共同因素首先是国内复工复产,经济活力进一步改善,油脂需求恢复迅速。其次是部分油脂供应短期偏紧,油脂间的相互替代性产生了联动行情。此外,全球市场的量化宽松,具有金融属性的期货合约在满足供需后重新寻找价值平衡。

对于近期表现最为亮眼的菜油,向博表示,其供需情况明显好于豆油和棕榈油。近年来国内油菜籽种植面积持续下滑,产量降低,前期临储菜油完全出库,政策供应压力减小,再加上中加关系紧张后,菜籽进口量出现大幅下滑,国内整体供应量在缩减。而需求端,在菜油持续拉涨后,油脂价差拉大抑制了菜油的部分替代性需求,但刚需量仍较大,在一定程度上出现供不应求的格局。目前南方普降暴雨,物流影响下菜籽购销紧张,这在一定程度上也支撑菜油价格。不过在菜油价格上破8000关口之际,可以看到一些数据开始发生变化,一直比较坚挺的现货基差开始走低,国内进口菜油和加拿大进口菜油差价也达到2019年以来的较高水平,这些因素或预示菜油的上涨有转弱趋势,可能由单边上行转为强振荡走势,但强势格局难以扭转。

总体来看,三大油脂强弱区别是在于供应端。张易梦也表示,因近期因豆粕胀库,油厂减少压榨,豆油库存处于平台期,库存量低于五年均值。本周初棕油传言在抽检中有暂扣船只,把本就供应紧张的棕油推向风口浪尖,14日晚此消息被证伪,现货商表示棕油提货正常,这一事件显示出低库存下棕油价格经不起风吹草动。同时,近期菜油经历了几轮临储拍卖,拍卖价格均高于当时期货价格,菜油现货大幅升水9月合约,加拿大菜籽、菜油质检收紧导致国内菜油库存平躺在历史低位,在需求逐步恢复的预期下,国储下滑,进口与产量收缩,供需矛盾吸引了市场资金推升菜油价格。

对于后市,张易梦表示,豆油因大豆供应充足,下半年油厂在保持高压榨量下,大豆库存仍可以持续增长,豆油库存压力或在四季度凸显。棕榈油方面,棕榈油产地近期的出口数据好于预期,印尼的生柴政策上半年完成了全年目标的43.4%,随着下半年原油价格的上涨预期,产地棕榈油的生柴政策或得到完全执行。对于菜油,国储库存下滑,进口与产量保持收缩仍在未来是菜油基本面的主线,供应得不到有效解决,菜油价格在未来或朝一万点逼近。此外,近期有消息指出全球疫情导致零食消费增长,油脂消费在后疫情时代有大幅增长潜力,短期油脂上涨动能上,菜油大于棕榈油,棕榈油大于豆油,中期则是棕榈油大于菜油,菜油大于豆油。

操作上,向博表示:“目前原油、宏观还是处于回暖状态,市场看多情绪仍存,整个油脂板块难以深跌,还是建议滚动做多为主,但在强振荡格局下需谨慎操作。”

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/91873.html