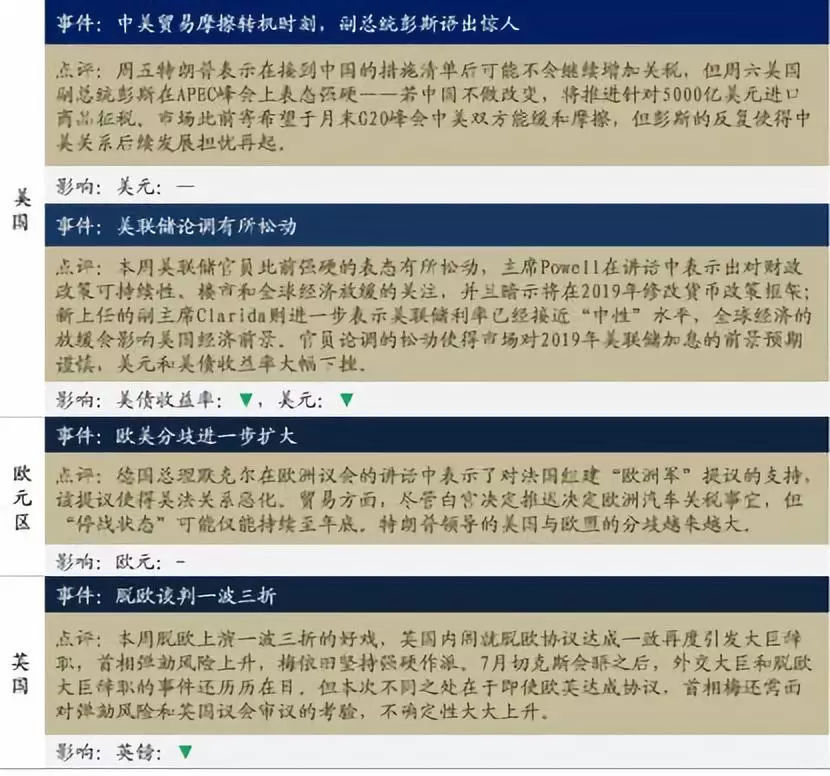

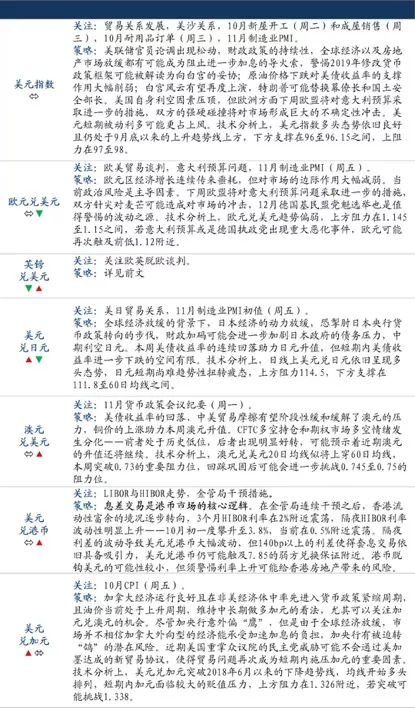

美联储官员论调出现转向迹象,美债收益率和美元大跌,欧元、日元和贵金属大涨。脱欧谈判一波三折,英镑大跌。

关注下周欧盟对意大利预算问题的表态,双方的强硬态度将使欧元承压;警惕英国内阁不信任投票的进展,英镑波动性可能加剧。

一、一周观点

脱欧年末大戏拉开大幕

本周欧英脱欧谈判上演“一出好戏”。英镑在G7货币中表现最差,其中英镑兑欧元创下2016年末以来的最大单日跌幅。2018年临近年关,脱欧谈判除了与欧盟达成一致外,还面临着其他大考。

本周脱欧“剧情”可谓一波三折。周初,虽然欧盟声称协议的“重要参数”基本达成,但英方再次推迟内阁会议;周三内阁就脱欧方案达成一致,但其后脱欧大臣辞职,多位大臣表示出辞职意愿,政府形势不明,首相弹劾风险再起;周末,首相梅铁腕上阵——火速任命新任脱欧大臣,且剥夺脱欧事务部谈判责任,亲自负责最后10天的脱欧谈判。重要大臣纷纷表示留任,内阁稳定有望得到保证。

内阁危机暂缓,但后续仍面临挑战。尽管内阁之围已解,但首相梅仍面临大考:首相不信任投票,据路透社称保守党不信任信函已达到48封的最低门槛,不信任投票最快可能在下周二(11月20日)来临。议会审议,未来一至两个月,脱欧协议将通过议会的审议,硬脱欧派以及工党反对势力虎视眈眈,工党党魁扬言势在议会狙击脱欧协议,启动提前大选。脱欧的冲击远未结束。

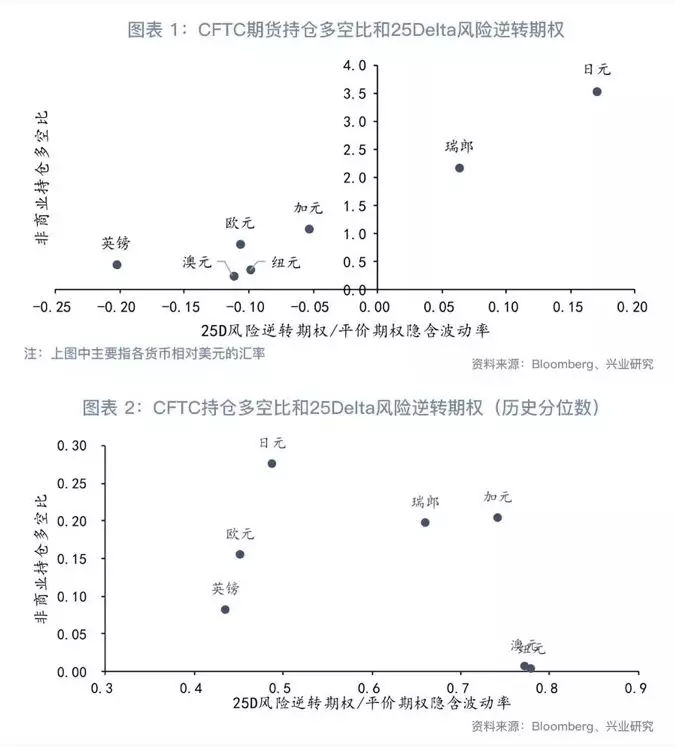

从期货和期权市场来看,当前英镑空头势力进一步上升。无论从绝对水平还是历史水平,当前期权市场看空英镑的情绪进一步加重;CFTC空头持仓势力上升(见图表 1和图表 2)。未来数周,英镑的波动性将保持高位。

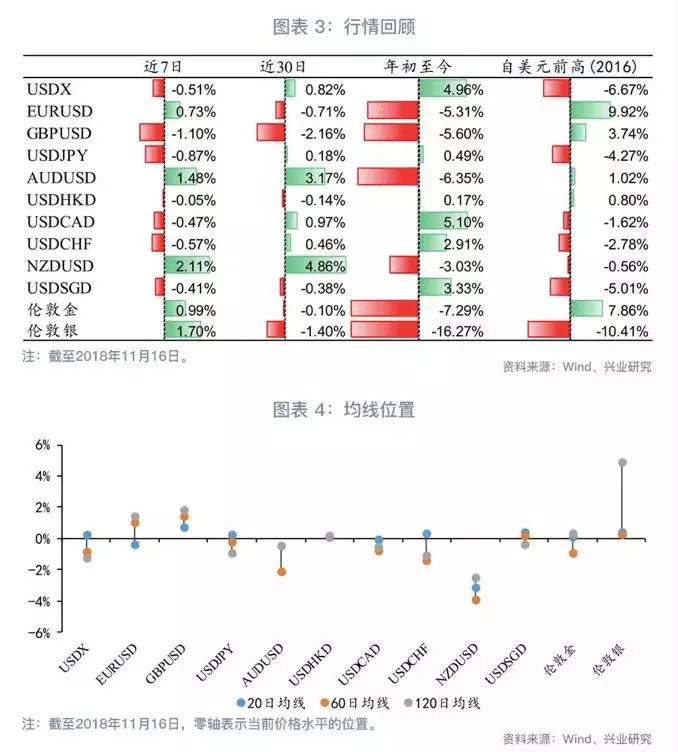

技术分析上,英镑贬值压力不减。日线镑美均线纠结且近期20日均线再次下穿60日均线,下方1.27附近的支撑并不稳固,若弹劾投票成功或是重新启动大选,英镑兑美元可能跌破1.266的前低。

二、回顾与展望

一周行情回顾

一周要闻详解

一周数据精评

主要货币展望

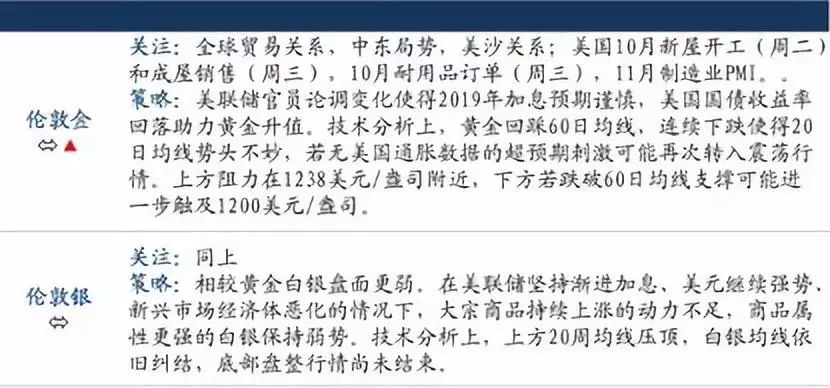

贵金属展望

三、美元货币市场概览

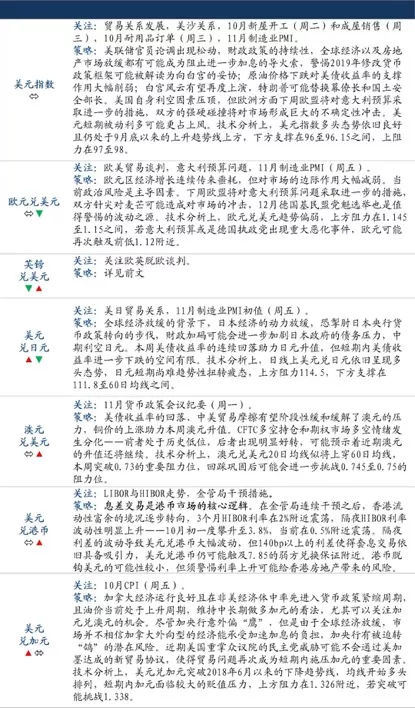

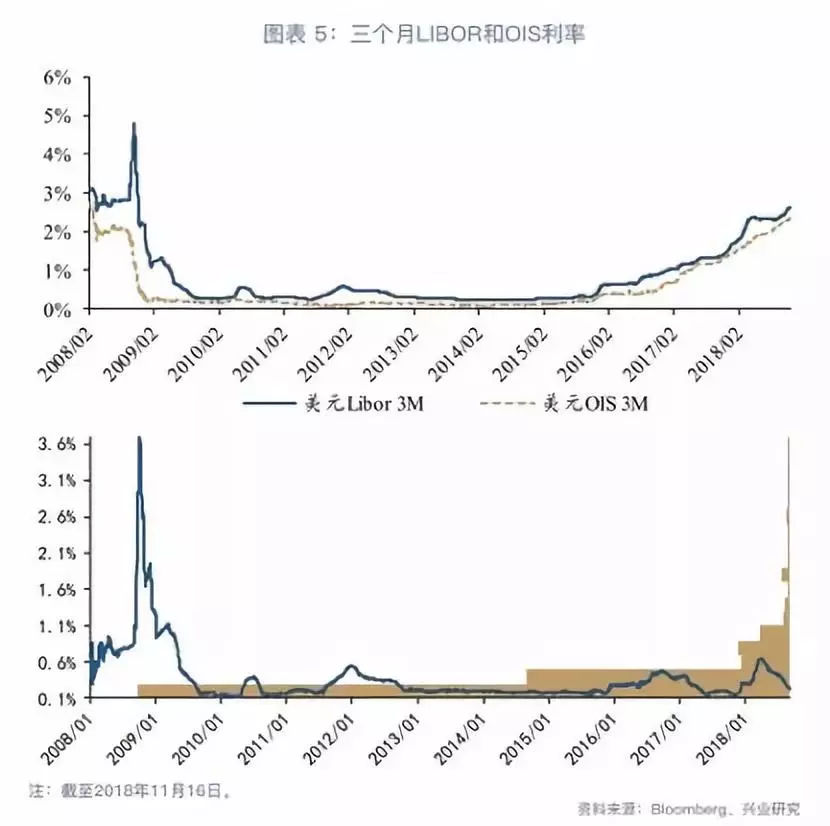

离岸美元市场方面,3个月LIBOR利率上涨超过2.6%,美联储坚持渐进加息,3个月OIS利率维持上涨,二者价差扩大至29bp左右的正常范围内(见图表 5)。LIBOR与联邦基金利率间的价差小幅扩大至38bp左右,仍然属于正常溢价水平范围。

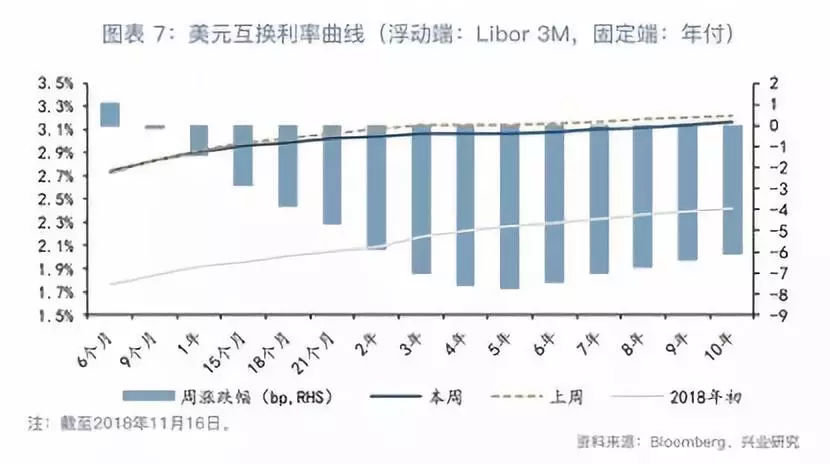

利率互换方面,美国国债期限溢价(10年-2年)在10月初反弹后继续下滑,本周回落至25bp附近。与之相类似,美元利率互换长端利率下跌幅度大于短端,曲线继续平坦化(见图表 6和图表 7)。

美国国债市场方面,时隔两个月,财政部将再次拍卖10年期通胀保值债券(TIPS),计划发行量为110亿美元,与前次持平。从投标情况看,海外需求占比有所回暖,通胀风险上升对全球资产配置产生影响。

离岸美元市场方面,3个月LIBOR利率上涨超过2.6%,美联储坚持渐进加息,3个月OIS利率维持上涨,二者价差扩大至29bp左右的正常范围内(见图表 5)。LIBOR与联邦基金利率间的价差小幅扩大至38bp左右,仍然属于正常溢价水平范围。

利率互换方面,美国国债期限溢价(10年-2年)在10月初反弹后继续下滑,本周回落至25bp附近。与之相类似,美元利率互换长端利率下跌幅度大于短端,曲线继续平坦化(见图表 6和图表 7)。

美国国债市场方面,时隔两个月,财政部将再次拍卖10年期通胀保值债券(TIPS),计划发行量为110亿美元,与前次持平。从投标情况看,海外需求占比有所回暖,通胀风险上升对全球资产配置产生影响。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/licai/2786.html