借鉴亚洲主要经济体的经验,中国债券市场国际化需要依托稳定的经济基本面和持续优化的债市结构;还需相应提高风险管控能力,以应对资本自由流动下的外部冲击。

近年来,中国持续优化债券市场的基建设施和配套政策,加快债市对外开放的步伐,吸引了大量的外资流入。随着中国债券相继纳入国际主流指数,未来三年,有望带来约3500亿美元的国际资本流入。参照亚洲经济体的经验,债市开放是一个相对漫长的过程,其间的资本流动会受到经济基本面、利率及汇率走势、资本管制及外部环境等多重因素影响。国际资本流动会增强内外部利率的联动性和汇率的波动性,亦可能形成对境内金融市场的冲击。因此,在推动金融开放的同时,需提升风险管控能力,以维持跨境资本的有序均衡流动。

亚洲经济体

债券市场的开放进程及其主要特点

目前,亚洲主要经济体债券市场外资占比平均约为20%,低于欧美发达国家的50%,亦低于部分新兴市场的35%。亚洲经济体的债券市场开放可分为三个阶段:。20世纪70年代,日本开放债券市场,在岸和离岸债市得到均衡发展;20世纪80年代,韩国为促进经济转型,以稳健的金融机制改革引领债券市场开放,实现了与国际金融市场的有效对接;20世纪90年代,东南亚国家在金融危机后注意到资本市场的融资作用,努力推动债券市场的国际化进程。

日本:平衡离岸与在岸债市发展,同步推进日元国际化

日本的债市开放起步于1970年,其特点有二:一是平衡离岸与在岸债市发展,同时鼓励资本流入与流出;二是将债市开放与日元国际化相结合。1970年至1980年为日本债市开放的初级阶段。该阶段,为将不断扩张的经常账户顺差余额投资境外,日本引入了国际组织和主权国家等境外发行人,并推动国内机构投资海外证券;同时,日本制定了《外国证券公司法》,允许境外投资者经过外国证券公司在日本开设的分公司参与国内债券市场。1984年至1999年为日本债市加速开放阶段。该阶段日本一方面推动欧洲日元债市场的发展,另一方面引入国际评级标准,并对投资日本短期国债的国际投资者实施免税政策。2000年至今,日本继续深化债市开放,推出税收优惠举措,并优化债券市场的基础设施。

韩国:以金融机制改革引领债市开放

1960年以后的40年间,韩国经济在政府干预模式下快速增长,年均增速接近10%。但该模式背后是大量的资本驱动和政府的隐性担保,导致企业杠杆率和融资成本持续攀升。鉴此,韩国通过债市开放来对接国际金融市场,并实现经济转型。同时,国际组织、贸易伙伴国和跨国公司等外部力量,亦促使韩国进行全面的经济改革和金融业市场化。1981年起,韩国开始开放债券市场,并在1999年实现了债市的全面开放,其间经历了三个阶段。

第一阶段:1981年至1990年。该阶段韩国以稳健的金融机制改革为债市开放奠定了基础。一方面,推进利率市场化和放松资本账户管制,颁布了《资本市场国际化计划》;另一方面,减少对金融领域的行政干预,进行商业银行私有化改革,并支持非银金融机构的发展。

第二阶段:1991年至1997年。该阶段韩国进一步放开资本账户,包括在1991年期推出全面利率自由化计划;1992年引入QFII制度;1993年公布《开放金融和资本市场三阶段蓝图》;1994年至1997年先后对国际投资者开放公共债券以及企业债等不同类型的债券市场。

第三阶段:1997年至1999年。亚洲金融危机后,韩国进行了彻底的金融改革,解决政府隐性担保问题;同时采取了更广泛的资本市场开放和金融账户自由化的政策。

当前,韩国债市已发展成为亚洲第三大债券市场,债市的国际化程度也较高。

东南亚国家:债市发展迟缓,阻碍了金融开放进程

东南亚新兴国家的债券市场开放较早。1968年,马来西亚在IMF的推动下实现了经常账户自由兑换,对国际资本流动实行较宽松的管制;1990年后,马来西亚采取了一系列措施鼓励证券投资流入,金融市场国际化基本完成。泰国则在1990年开始逐步放松外汇管制,包括在1991年允许非居民资本汇出,不再要求获得政府批准;1992年至1994年,进一步取消外汇管制,完全开放资本账户,以支持贸易及投资的发展。

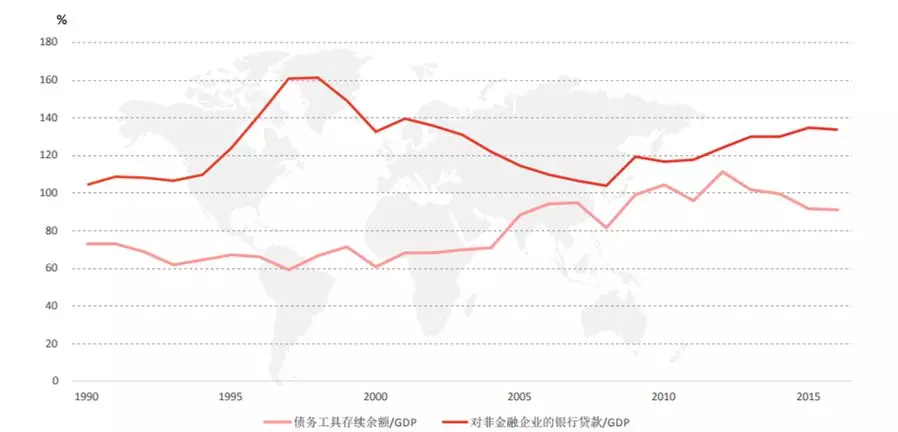

但受制于债市发展的程度,开放初期东南亚新兴国家债市国际化水平并未得到明显提升。1997年东南亚金融危机之前,以出口为导向的东南亚经济体积聚了相当的财政盈余,因而缺乏发展债券市场的动力。此外,东南亚国家大多依靠银行进行融资,资本市场不是很发达。以马来西亚为例,1990年至1997年初,该国非金融企业的银行贷款占GDP的比重从104.7%增加至161%,而债务工具存续余额占GDP的比重却从73%降至59%。

1997年亚洲金融危机后,以银行贷款为主要融资途径的东南亚本土企业大都陷入了流动性断裂的困境,这引起了东南亚国家对发展资本市场的重视。如马来西亚推出了资本市场指导计划(CMP),从国内和国际两方面推动资本市场发展:国内方面,着重修复银行系统的资产期限错配;国际方面,则致力发展国内资本市场,并加快推动金融市场的对外开放。作为《服务贸易总协定》(GATS)的《金融服务附录》的签署国,马来西亚鼓励外资参与国内金融市场:2004年,允许多边国际组织在国内债市发债;2005年,重新采取灵活的汇率制度并放松汇率管制,以吸引外资进入其金融市场。在马来西亚政府的大力推动下,债务工具存续余额占GDP的比重从1997年的59%快速攀升至2012年的111%(见图1)。

图1 马来西亚债券余额和非金融企业贷款占GDP比重

资料来源:World Bank, BIS, 中银香港经济研究

亚洲债市开放对外资吸引因素探析

从亚洲主要经济体的债市开放历史看,债券收益率和汇率稳定性是吸引外资的主要因素,债券市场的发展程度则是外资进入的重要基础;此外,资本管制措施和外部金融环境也会影响国际投资者的信心。

第一,国内经济基本面和债券收益率是吸引外资的重要因素。

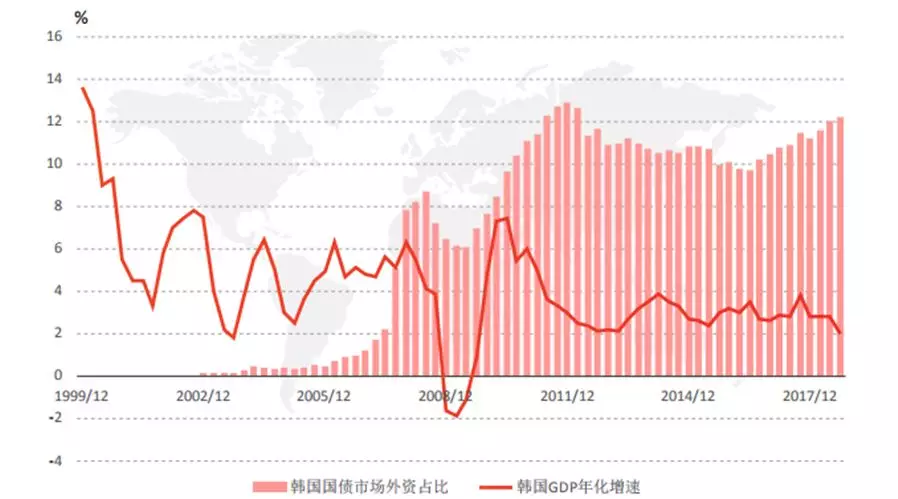

新兴国家债市对外资的吸引力同时取决于国内经济基本面、债券收益率的相对优势以及相关的配套制度。韩国的经验表明,债市的完全开放并不一定能马上吸引外资流入,国际投资者更看重新兴经济体的经济表现。韩国自1999年完全开放债市至2006年年底,债市中的外资占比仅为1.2%。这主要因为开放初期韩国经济增速从1999年年底的13.6%持续下滑至2001年三季度末的3.3%,导致韩美利差不断收窄。2006年年底至2007年年底,以及2009年年中至2011年年底,韩国经济出现强劲复苏势头,外资开始大量涌入韩国债市。前一期间韩国国债市场外资占比从1.24%快速攀升至7.8%,后一期间外资占比从6.09%翻番至12.9% (见图2)。

图2 韩国经济复苏时吸引外资大量进入

资料来源:ADB, 彭博,中银香港经济研究

除经济基本面外,债券收益率也是影响外资进入的重要因素。债市开放后,日本债券市场的外资占比由1998年的6.03%稳步上升至2018年三季度末的11.6%。但当前日本国债市场外资占比低于大部分东南亚新兴国家。日本债券市场外资占比偏低主要有两个原因。第一,日本长期奉行的低利率政策导致其国债收益率处于极低甚至是负收益水平。第二,进入日本债市的多为投资期限较短的国际投资者,并非以获取日债配置价值为目的,而是利用日元作为套息交易货币的属性进行投机套利。

第二,外资流入与债券市场发展程度及资本管制措施有关。

东南亚国家外资流入与其债券市场发展程度密不可分。尽管在20世纪90年代中期马来西亚已基本完成债市开放,但由于本土主要依靠银行贷款进行融资,债券市场发展缓慢。截至1996年,马来西亚国债市场存续规模不足300亿美元,导致此阶段债券市场国际化程度偏低。东南亚金融危机后,马政府着重发展资本市场,国债市场存续规模持续扩张。2000年至2012年的13年间,国债市场余额年均增速达16%,吸引了大量外资的进入。此期间,马来西亚国债市场外资占比从不足5%攀升至30%。

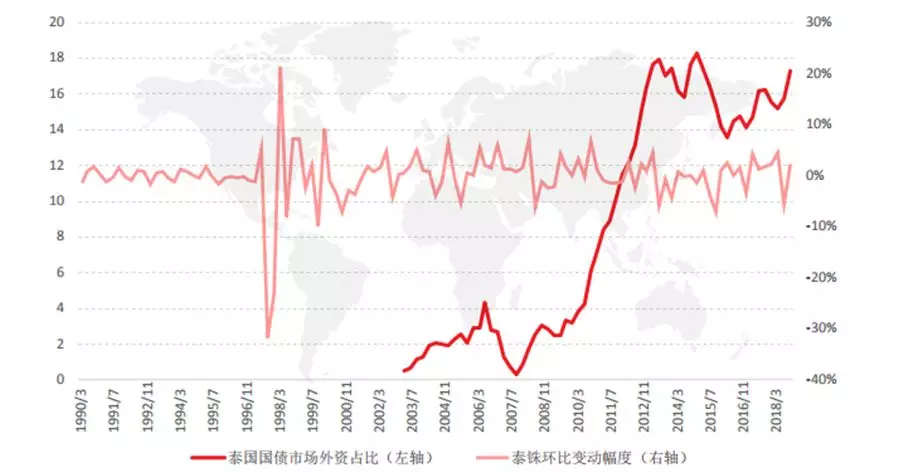

外资流入与资本管制措施亦有关。为缓解东南亚金融危机对本国金融市场的冲击,马政府曾在1998年针对短期资本流出实施资本与外汇管制,直至2003年才基本取消所有资本管制措施。2003年至2008年年初,资本管制措施的解除及林吉特的升值预期,吸引国际资本流入马来西亚资本市场,债券市场外资占比从2005年年中的11.5%快速升至2008年年初的19.6% (见图3和图4)。泰国也曾在2006年年底针对固定收益类资产实行无息准备金制度,以抑制投机。这导致其国债市场外资占比从2006年年中的4.3%降至2017年年底0.3%。2008年3月,泰国政府宣布取消该项管制措施,外资重新进入泰国债市,带动外资占比在2008年三季度回升至3% (见图5)。

图3 马来西亚国债市场发展吸引外资进入

资料来源:ADB,BIS,中银香港经济研究

图4 马来西亚国债市场外资占比

资料来源:ADB,中银香港经济研究

图5 泰国国债市场外资占比

资料来源:ADB,中银香港经济研究

第三,汇率走势及其稳定性影响外资配置意愿。

货币的强弱及其稳定性同样会影响外资的配置意愿。当一国货币处于强势时,国际投资者通常对以该国货币计价的资产具有信心。在2006年至2011年期间,日元升值53%,带动日本国债市场外资占比由5.3%升至8.5%;相反,2012年三季度后,日美利差不断走扩,导致日元贬值21%,日本国债市场中外资占比也由9%降至8% (见图6)。

图6 日元升值时期,国债市场外资占比显著上升

资料来源:ADB, 彭博,中银香港经济研究

汇率对国际投资者情绪的影响在新兴市场中更为强烈,这或由于亚洲新兴经济体具有不同程度的金融脆弱性。如马来西亚外债占GDP比重和国内非金融部门杠杆率较高,一旦林吉特出现较大幅度贬值,极易引致资本外流。2016年年底至2017年一季度,就曾因林吉特一度贬值近6%,导致超过60亿美元的外资从债市流出。

第四,资金流动易受外部因素影响。

在金融市场开放背景下,亚洲国家的资金流动受外部性因素影响有所加大。如2008年金融危机的冲击导致外资大举撤离亚洲市场,韩国债市外资占比由11.15%骤减至5.18%;马来西亚债市外资占比由2008年年初的21%,大幅下滑至2009年年中的7%。2014年美联储宣布将停止QE,资金回流美国导致全球流动性环境收紧。受此影响,韩国债市外资占比从2013年的12%一路降至当前的9.26%;马来西亚债市外资占比亦从2014年年初的20%降至2015年年中的15%。

第五,纳入国际指数短期可带来资金流入,长期则取决于经济表现。

在纳入国际债券指数后,大部分新兴经济体债市均出现不同程度的资金流入。如马来西亚债券在2006年1月被纳入彭博巴克莱全球指数后的2年内,其资本账户下证券投资的年均净流入达39亿林吉特,较之纳入指数前3年的年均20亿林吉特,接近翻番 (见图7)。

图7 纳入国际债券指数后马来西亚证券投资净流入增加

资料来源:马来西亚央行,中银香港经济研究

但并非所有新兴市场在债券纳入国际指数后都能吸引外资进入。以土耳其为例,尽管其债券在2014年被纳入彭博巴克莱全球指数,但由于近年来其经济表现出的脆弱性,其国债市场的外资占比反而从2014年的20%降至当前的15%。

债市开放对金融市场的影响分析

债市开放能便利资金的自由流动和套利交易,进而增强内外部利率的联动性。在资本自由流动下,为保持国内货币政策的相对独立性,新兴国家货币的波动性会加大。此外,投机性的热钱流入也会增加一国的金融脆弱性。

第一,债市开放将增强利率的联动性。当新兴国家与欧美发达国家利差扩大时,将吸引外资进入新兴市场,最终导致两者利差趋于收敛。以韩国为例,2009年三季度,韩美利差处于204BP的高位,导致外资在2009年至2010年大幅流入韩国债市,国债市场外资占比从18%上升到25%。短期内的外资流入带动韩国10年期国债收益率从2009年三季度末的5.35%显着下降123BP至2010年三季度末的4.12% (见图8)。

图8 外资流入使韩美息差趋于收敛

资料来源:ADB, 彭博,中银香港经济研究

第二,资金自由流动会加大汇率波动性。从理论层面看,在资金自由流动、独立的货币政策和固定汇率制度三者中,一般只能取其中两项。债券市场开放带来的资金自由流动,需要相对灵活的汇率制度来缓冲外部冲击。从马来西亚和泰国的经验看,除去1998年秋季马来西亚重新实行钉住美元的固定汇率制度,这两个国家货币的波动性均在外资占比提升期间出现了显著上升 (见图9)。

图9 外资进入使泰铢波幅增大

资料来源:ADB, 彭博,中银香港经济研究

第三,国际资本流动影响国际收支及外汇储备。资本市场开放下的外资流入会增加一国的资本账户盈余,有利于国际储备资产的积累;反之,外资流出会减少一国的外汇储备,导致其金融风险上行。2016年年底,为抑制林吉特面临的投机性压力,马来西亚政府禁止国际投资者参与林吉特离岸外汇衍生品交易,从而导致市场流动性短缺,使外资大规模流出马来西亚债券市场:2016年11月至2017年1月期间,马来西亚资金外流规模达63亿美元,国债市场外资占比从32%降至25%,外汇储备在三个月内锐减3%至977亿美元,马来西亚应对外部冲击的能力随之下降。

第四,资金自由流动会影响一国的金融稳定性。资本市场开放下的资金自由流动会对一国产生积极影响,包括带来低成本资金、优化国内金融市场投资者结构等。但投机性的热钱流动亦会增加一国的金融脆弱性。如在20世纪90年代,大量投机性资金流入东南亚各国,增加了其债务负担,并造成资产价格暴涨。资本的快速进出使东南亚国家金融市场剧烈波动,最终导致了东南亚金融危机。

亚洲国家债市开放经验对中国的借鉴

借鉴亚洲主要经济体的经验,中国债券市场国际化需要依托稳定的经济基本面和持续优化的债市结构。在此过程中,中国可将债券市场开放与人民币国际化相互配合,以提高人民币及其计价资产对外资的吸引力。最后,还需相应提高风险管控能力,以应对资本自由流动下的外部冲击。

第一,经济基本面是债市国际化的重要基础。从日、韩经验来看,外资对一国债券的需求取决于其内部(投资回报率)及外部(汇率稳定性)两重因素。这两者的本质是经济基本面及金融稳定性。目前,中国正从高速增长阶段转向高质量增长阶段。中国政府在推进经济结构转型升级的同时,稳步压缩影子银行和地方隐性债务。长期来看,良好的经济基本面、较高的债券收益率和不断强化的金融稳定性,将增强人民币资产的吸引力。

第二,金融开放步伐依托债市发展水平。东南亚国家的经验表明,债市国际化步伐会受到债市发展程度的影响。当前,中国债市存续余额已达86万亿元,为全球第三大的债券市场,但仍有提升空间。目前,中国债市以国债和政策金融债为主,信用债占比较低,且换手率也较低。2019年以来,中国提出了金融供给侧改革,并持续优化债市的配套设施。未来,中国可通过不断完善债市结构和提高市场流动性,继续吸引外资进入。

第三,纳入国际指数能带来可观的资金流入。由于中国债券收益率较发达国家具有一定优势,且中国经济基本面和金融系统表现稳定,纳入国际债券指数将能为中国债市带来可观的资金流入。目前,全球三大债券指数管理的资产总额约为4万亿—4.5万亿美元。将中国债券纳入其中后,中国债券在各指数中所占权重在5%—10%,中期可带动2500亿—3500亿美元的国际资金流入。

第四,债市开放可与人民币国际化相互促进。日本通过债券市场的双向开放,扩大了日元及其计价资产的跨境使用。而日元国际使用度的提升,又反过来吸引国际投资者积极参与日本国债的现货与期货交易。未来,中国债市开放可与人民币国际化进程相互推动,在吸引国际投资者配置人民币资产的同时,提升人民币的国际使用程度。

第五,金融开放对风险管控能力提出了更高要求。金融市场开放下增量资金的进入,会增强中国与欧美等主要发达国家的利率联动性,加大外部环境对中国金融市场的冲击。因此,中国亦须提升风险管控能力,以避免因资金的自由流动而造成金融市场的无序波动。参照东南亚国家的经验,在开放资本市场的同时,需要优化国家融资结构、提升金融市场定价能力,稳定国内经济增长,以及进一步完善金融监管体系。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/news/16034.html