近期英镑的汇率受到英国脱欧事件演进的影响,大幅波动,备受市场关注。在11月15日之前,英国和欧盟方面对脱欧谈判都释放出乐观的信号,GBPUSD汇率维持在1.30上方;而在15日英国内部意见的分歧却使得市场对事件的进程产生了担忧,汇率在1.2840到1.3080之间240点的区间内快速来回震荡;最终在英国脱欧事务大臣辞职之后,汇率突然下跌到1.2720附近。这样在一天内汇率大幅来回波动的情况在历史上也实属罕见。

一、英镑汇率的隐含波动率和实际波动率一直较高

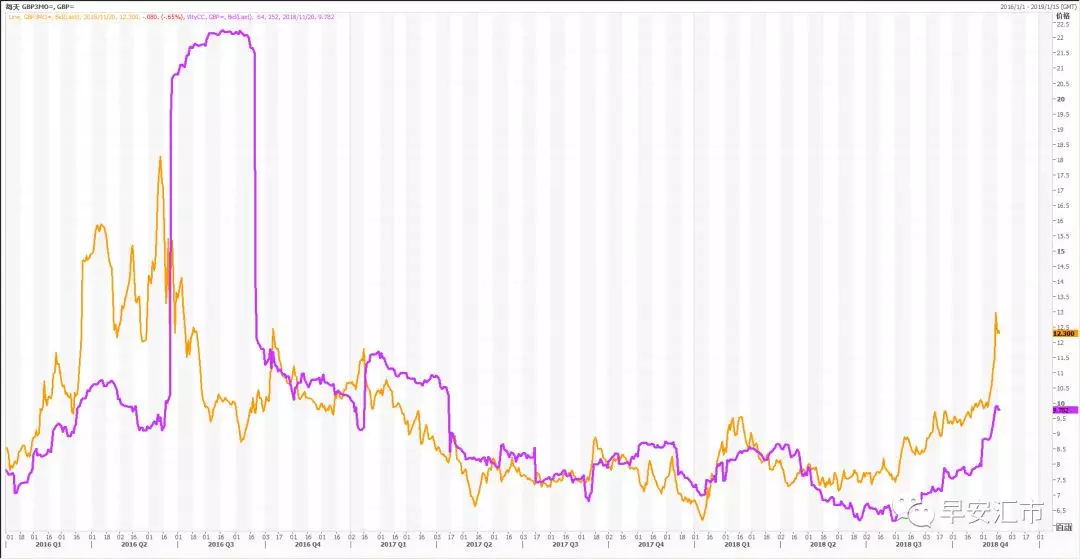

英镑的汇率波动在G7货币中一直是比较高的,常常被市场参与者戏称为“妖镑”。在历史正常情况下,GBPUSD汇率的短期实际波动率都在8%附近,而如果遇到某些特定事件时,波动率还会出现跳跃式上升。在2016年英国脱欧公投时,1周实际波动率曾高达60%以上。

从期权的隐含波动率上看,GBPUSD的短期隐含波动率与实际波动率基本保持均衡,而在出现特定风险事件的时候,实际波动率往往会出现高于隐含波动率的情况。从这一点上看,在重大事件前夕,买入短期期权仍然是值得的。虽然当时期权的隐含波动率已经非常高,但汇率的实际变动往往超过市场的预期。

与GBPUSD相比,EURGBP的波动就相对稳定一些。这不仅表现在EURGBP的波动率本身较低,而且EURGBP期权的隐含波动率相比实际波动率有更多的溢价。下图是GBPUSD和EURGBP两者的3m的波动率的比较。在大部分时间内,EURGBP 3m的隐含波动率比实际波动率高出至少一个vol,这使得卖出3m EURGBP的期权在统计上具有一定的交易价值。即使在2016年英国退欧公投时,仍然有机会在波动率超过16%时卖出EURGBP期权。

英镑3个月隐含波动率(橘色) 和实际波动率(紫色)

欧磅3个月隐含波动率(橘色) 和实际波动率(紫色)

二、英镑的波动率交易策略分析

我们对GBPUSD和EURGBP两个货币对分别卖出1w、1m和3m的atm straddle(不考虑delta hedge)的自2016年来的历史表现进行了测试,其中avg_PL是指平均的盈利点数(pips)。可以看到,对于两个货币对,卖出atm straddle都是高胜率、低盈亏比的策略;而相比于GBPUSD,EURGBP的胜率更高,最终获得的总收益也明显高于GBPUSD。

Sell atm straddle历史表现统计

可以看出,EURGBP期权是更适合卖出的,而买入GBPUSD期权是更合适的方案。我们结合上面测算的结果,可以构建出如下的组合策略:

卖出3m EURGBP atm straddle,同时滚动买入1w GBPUSDatm straddle

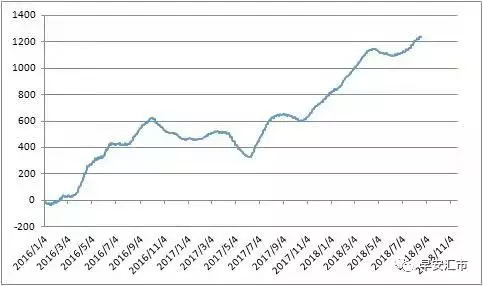

我们测算了这个策略从2016年以来的历史表现,如下图所示。三年的总盈利有1200pips,最大回撤不超过300pips,具有较好的业绩表现。

关于英镑未来的波动情况,笔者认为,由于市场预期英国脱欧进程仍然存在很大的不确定性,短期内GBPUSD的波动率还会维持在高位,并有可能将长端波动率进一步抬高。而如果EURGBP三个月期限的波动率能够进一步上升到15%以上,可以适当卖出期权,赚取波动率溢价,并在重要事件前通过买入GBPUSD短期的期权进行保护。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/news/17090.html